Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

Veja quais são os principais conceitos contábeis no que se refere à introdução à contabilidade e a importância destes assuntos nas provas

Olá, Estrategista. Tudo joia?

Se você vem acompanhando os editais que vêm sendo lançados nos últimos anos, sabe muito bem que algumas disciplinas vêm ganhando uma importância cada vez maior.

Tecnologia da Informação (TI), por exemplo, é uma delas. Em um mundo cada vez mais digital, visando cada dia mais extinguir os meios em papéis, torna-se imprescindível dominar esse assunto.

Além de TI, outra matéria que vem brilhando os olhos das bancas examinadoras é Contabilidade. Se há alguns anos, essa disciplina somente era exigida em certames da área fiscal e de controle, hoje em dia não é mais.

Inclusive, vimos editais para concursos da área policial e administrativa exigindo conceitos contábeis, veja só.

Como a Contabilidade vem ganhando espaço nos concursos atuais

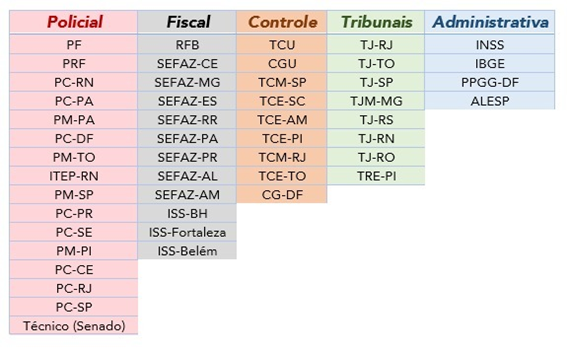

Só para listar, estas são as principais oportunidades de concursos para 2021.

Analisando os editais destes certames, percebemos que algumas disciplinas são afins, e uma delas é justamente Contabilidade.

Como já relatado, ressaltamos que não só os concursos fiscais andam exigindo esta disciplina, como também certames de outras áreas. Alguns exemplos que podemos destacar das áreas policial e Administrativa, por exemplo, são:

Mais que isso, alguns conteúdos específicos de contabilidade se aplicam a grande maioria destes concursos:

Demais, não é mesmo? Isso quer dizer que se você estudar esses 3 assuntos, estará estudando simultaneamente para todos os processos seletivos listados acima!

Já pensou em se preparar para concursos de diversas áreas sem perder foco e nem tempo? É isso que vamos te proporcionar!

Por meio de 19 aulas gratuitas, a serem transmitidas pelo Youtube do Estratégia Concursos, serão ministrados conteúdos previstos em 49 concursos das áreas Fiscal, Controle, Tribunais, Policial, Administrativa!

É isso mesmo que você leu! 19 aulas que abordarão temas recorrentes nos 49 concursos mais quentes de diversas áreas.

INSCREVA-SE AQUI E SAIBA DE TUDO! – 26/4, 19h

Como você leu no título, irei discorrer neste artigo sobre Introdução à Contabilidade: débito, crédito, equação fundamental, regimes, partidas dobradas, fórmulas de lançamento.

Veja só, das 19.509 questões separadas, 6.718 referem-se apenas aos conceitos básicos de contabilidade, como:

Apesar de falarmos que, de maneira geral, 35% dos exercícios de contabilidade tratam sobre Introdução à Contabilidade: débito, crédito, equação fundamental, regimes, partidas dobradas, fórmulas de lançamento, este percentual é ainda mais significativo para algumas bancas, e menos significativo para outras. Veja só:

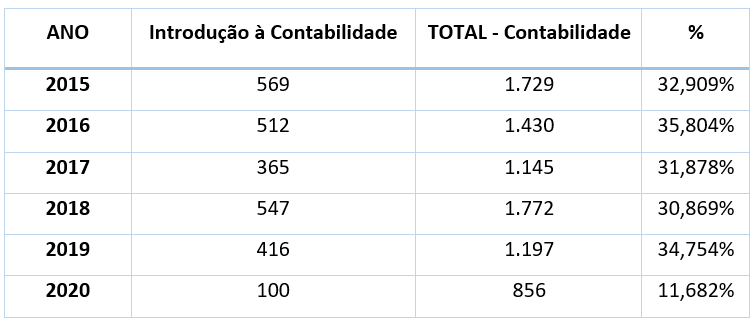

Além disso, veja a distribuição por ano do número de questões:

Como 2020 foi um ano totalmente atípico, com quase nenhum concurso fiscal, essa queda abrupta pode ser desconsiderada. O que se percebe, portanto, é que uma lógica é mantida: cerca de 1 a cada 3 questões de Contabilidade diz respeito a aspectos introdutórios/básicos.

Distribuição por Áreas de Concurso

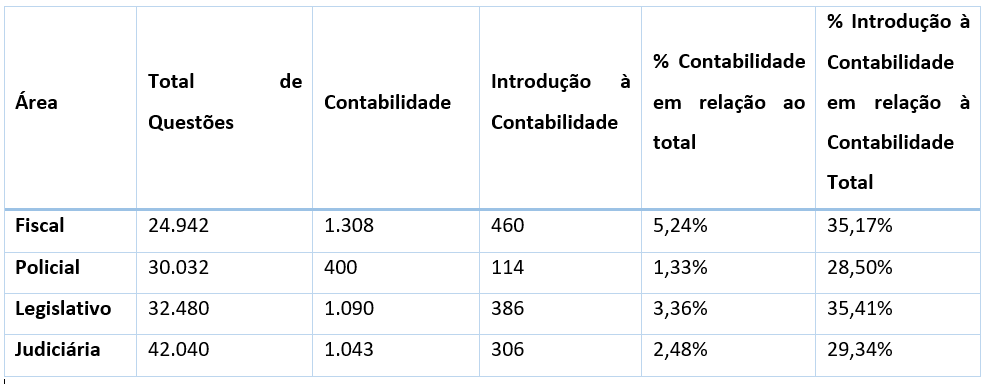

Veja também como ocorre a distribuição das questões de Contabilidade por área dos certames:

Indubitavelmente, a área que mais exige o domínio da Disciplina de Contabilidade, em relação ao total de questões, é a área Fiscal. Isso, para nós, não é nenhuma surpresa.

Contudo, perceba que, quando as outras áreas exigem esta matéria no edital, o percentual de 1/3 também é respeitado, na média.

Sendo assim, provamos mais uma vez que, se a disciplina de Contabilidade estiver prevista em seu processo seletivo, existe uma grande chance de que 1 em cada 3 questões diga respeito a estes aspectos básicos.

É isso mesmo! Então você já sabe que não poderá vacilar com estes conteúdos, não é mesmo? Além do mais, são conteúdos fáceis, de definições simples, e de fácil memorização e cálculo.

Vamos dar uma breve relembrada nestes conceitos?

Não se pode falar em débito e crédito, sem o conceito de partidas dobradas, que por sinal afirma que: para qualquer lançamento de débito, uma ou mais contas de crédito devem ser realizadas (e vice-versa), de forma que o total de lançamento a débito seja sempre igual ao total de lançamento a crédito.

Em outras palavras, se o contabilista registra uma operação de R$ 1.000,00 a débito em determinada conta, seja do Ativo, Passivo, Patrimônio Líquido, Receita ou Despesa, um ou mais lançamentos a crédito devem ser realizados totalizando os mesmos R$ 1.000,00.

Mas afinal….

De modo simples, débito é o registro realizado para:

Nas contas patrimoniais, que são Ativo, Passivo e Patrimônio Líquido (PL): aumentar o valor de uma conta do ativo (que são bens e/ou direitos) ou diminuir uma conta do passivo (obrigações) ou do PL.

Nas contas de Resultado, que são receitas e despesas: aumentar o valor das despesas.

De modo inverso, crédito é o registro realizado para:

Nas contas patrimoniais: aumentar o valor de uma conta do passivo ou do PL, ou diminuir uma conta do ativo;

Nas contas de Resultado: aumentar a conta das receitas.

Dessa forma, como já mencionado, o método das partidas dobradas determina que, para cada lançamento a débito em uma conta, deve haver um lançamento correspondente a crédito em outra conta.

Isto é, não pode haver um valor credor sem um valor devedor correspondente.

Exemplo: Imagine uma mercadoria com custo de R$ 400,00 e foi revendida por R$ 600,00 à vista. Veja quais são os lançamentos a serem efetuados:

Viu só que, no final das contas, o total de débito é sempre igual ao somatório dos créditos? É exatamente esta a lógica das Partidas Dobradas. Aliás, se o saldo credor não for exatamente igual ao saldo devedor, algo não foi escriturado corretamente.

Este é o princípio básico da Contabilidade.

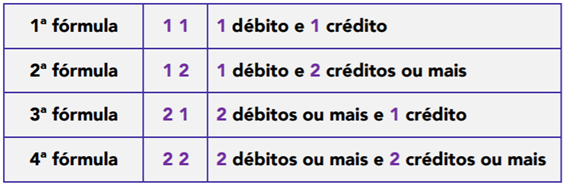

De acordo com número de contas debitadas e creditadas, podemos identificar 4 (quatro) fórmulas de lançamento, quais sejam:

Assim, temos:

Exemplos:

1ª Fórmula: compra de um veículo à vista no valor de R$ 20.000

– Débito em Imobilizado (Ativo) – R$ 20.000,00

– Crédito na conta caixa (Ativo) – R$ 20.000,00

2ª Fórmula: Recebimento de duplicatas no valor de R$ 30.000,00, com juros de 10%.

– Débito na conta Caixa (Ativo) – R$ 33.000,00

– Crédito na conta Clientes (Ativo) – R$ 30.000,00

– Crédito na conta Receita de Juros (conta resultado) – R$ 3.000,00

3ª Fórmula: Pagamentos de duplicatas no valor de R$ 20.000,00, com juros de 10%

– Crédito na conta Caixa (Ativo) – R$ 22.000,00

– Débito na conta Fornecedores (Passivo) – R$ 20.000,00

– Débito na conta Despesa de Juros (conta resultado) – R$ 2.000,00

4ª Fórmula: venda à vista de uma mercadoria no valor de R$ 600,00 ao custo de R$ 400,00

– Conta Caixa (Ativo): Débito de R$ 600,00 – entrada de numerários;

– Conta Receita: Crédito de R$ 600,00 – registro de faturamento;

– Conta Despesa: Débito de R$ 400,00 – valor do produto revendido;

– Conta Estoque (Ativo): Crédito de R$ 400,00 – baixa de estoque no valor de custo do ativo.

Simples, não é mesmo?

Neste artigo vimos a importância dos conceitos de Introdução à Contabilidade: débito, crédito, partidas dobradas e fórmulas de lançamento. Foi demonstrado que 1 a cada 3 questões de Contabilidade dizem respeito a estes assuntos, de importância ímpar na preparação de qualquer candidato.

Por hoje é isso. Um grande abraço.

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto

As oportunidades previstas