Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

Veja os conceitos de ativo, passivo e PL (Patrimônio Líquido) e a importância destes temas em questões de concursos

Olá, Estrategista. Tudo joia?

Na contramão do que foi 2020, este ano está recheado de concursos e oportunidades novas. Como resposta a uma pandemia que nos pegou desprevenidos, as palavras “suspensão”, “paralisação” foram as mais usadas no ano passado, e no ramo dos concursos não foi diferente.

Contudo, sabemos muito bem que a situação dos serviços públicos em nosso País não é lá das melhores. Isso porque a grande maioria dos órgãos já trabalham com um quadro de servidores reduzido, e com pedidos de aposentadoria crescentes.

Por conta disso, não foi possível postergar mais, 2021, apesar da pandemia, chegou com diversas oportunidades ótimas para quem almeja se tornar servidor público.

Só para listar, essas são as melhores oportunidades para ficarmos de olho este ano:

Já pensou em se preparar para concursos de diversas áreas sem perder foco e nem tempo? É isso que vamos te proporcionar!

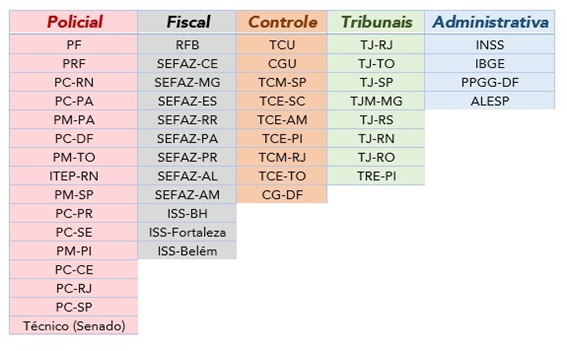

Por meio de 19 aulas gratuitas, a serem transmitidas pelo Youtube do Estratégia Concursos, serão ministrados conteúdos previstos em 49 concursos das áreas Fiscal, Controle, Tribunais, Policial, Administrativa! É isso mesmo que você leu! 19 aulas que abordarão temas recorrentes nos 49 concursos mais quentes de diversas áreas.

INSCREVA-SE AQUI E SAIBA DE TUDO! – 26/4, 19h

Analisando os editais destes certames, percebemos que algumas disciplinas são afins, e uma delas é justamente Contabilidade. Vale ressaltar também que não só os concursos fiscais andam exigindo esta disciplina, como também outros certames de outras áreas.

Dentre os 49 concursos citados, essa matéria cai nos seguintes certames:

Apesar de poucos concursos a cobrarem, quando ela vem, sua importância define quem é aprovado ou não, já que é um conteúdo que demanda um estudo de médio prazo.

Demais, não é mesmo? Isso quer dizer que se você estudar esses 3 assuntos, estará estudando simultaneamente para todos os processos seletivos listados acima!

Como você leu no título, iremos discorrer neste artigo sobre a importância dos Conceitos de Ativo, Passivo e PL (Patrimônio Líquido) para a resolução de questões de Contabilidade.

Verificamos as estatísticas de cobrança em contabilidade e, veja só, das 24.000 questões separadas sobre Contabilidade Geral, praticamente 6.000 referem-se apenas a estes 3 tópicos. Isso significa que se você estudar apenas “Ativo, Passivo e PL”, terá condições de acertar 25% das questões de Contabilidade.

Já deu para perceber que estamos falando de um assunto imprescindível para realização de qualquer certame que envolva essa matéria, certo?

E se você pensa que Contabilidade é uma disciplina cobrada em áreas fiscais e de controle, está muito enganado. Esse conteúdo vem sendo exigido cada dia mais nas mais diversas áreas. Exemplos disso foram os editais da PF e da PRF, em que essa matéria apareceu em cheio.

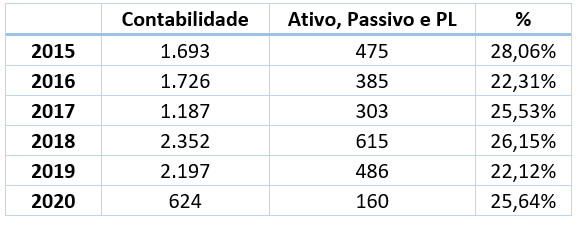

Apesar de falarmos que, de maneira geral, 25% dos exercícios de contabilidade tratam sobre Ativo, Passivo e Patrimônio Líquido, se analisarmos as principais bancas examinadoras, este percentual é ainda mais significativo. Veja só:

Além disso, veja a distribuição por ano do número de questões:

Como se percebe, as bancas costumam respeitar esta regra. Isto é, não se trata de uma mera coincidência numérica. De fato, pelo menos 1 em cada 4 questões trata sobre os conceitos de Ativo, Passivo e PL.

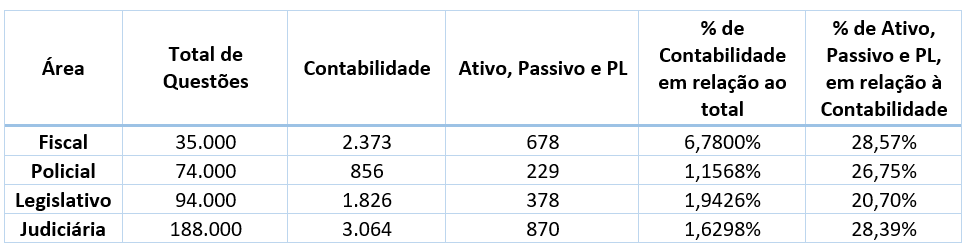

Veja também como ocorre a distribuição das questões de Contabilidade por área dos certames:

Indubitavelmente, a área que mais exige o domínio da Disciplina de Contabilidade, em relação ao total de questões, é a área Fiscal. Isso, para nós, não é nenhuma surpresa.

Contudo, perceba que, quando as outras áreas exigem esta matéria no edital, o percentual de 25-30% também é respeitado.

Sendo assim, provamos mais uma vez que, se a disciplina de Contabilidade estiver prevista em seu processo seletivo, existe uma grande chance de que 1 em cada 4 questões diga respeito a estes 3 importantes assuntos.

É isso mesmo! Então você já sabe que não poderá vacilar com estes conteúdos, não é mesmo? Além do mais, são conteúdos fáceis, de definições simples, e de fácil memorização e cálculo.

Existem basicamente 2 tipos de questões que as bancas adoram cobrar dos candidatos:

Em relação a este segundo tópico, o que você verá em seu caderno de provas é algo nesse sentido:

![Reta Final TST] Questões recentes comentadas de Contabilidade Pública da FCC – Parte 4 | Exponencial Concursos](https://www.exponencialconcursos.com.br/wp-content/uploads/2017/09/TRT-23-Quest%C3%B5es-38-a-40.png)

Ou seja, a banca examinadora colocará uma tabela (semelhante à imagem acima), e você precisará separar, dentre estes elementos, quais contas são de Ativo, quais são Passivo, Receita, Despesa e Patrimônio Líquido. Após esta separação, será necessário realizar a soma apenas dos elementos da referida conta.

Acredite, nesse tipo de questão, a maioria dos candidatos erram. Para acertar com facilidade esse tipo de abordagem, o aluno precisará conhecer muito bem os conceitos de Ativo, Passivo e PL, além de Receita e Despesa, e memorizar quais são as principais contas.

Para te ajudar, vamos dar uma rápida revisada nestes conceitos?

Antes de adentrarmos nas definições propriamente ditas, vamos entender um pouco sobre os elementos das demonstrações contábeis. Dentro das demonstrações contábeis existem 5 elementos que podem ser divididos entre contas patrimoniais e contas de resultado.

Sendo assim, os elementos das demonstrações contábeis são divididos em:

Perceba que o fato de uma entidade possuir um ativo elevado, ou um passivo reduzido não necessariamente reflete que está tendo um bom ou mal desempenho financeiro.

Mas afinal, o que é um ativo, passivo e patrimônio líquido?

A definição de um Ativo segundo o CPC (Comitê de Pronunciamentos Contábeis) é: um recurso econômico presente controlado pela entidade como resultado de eventos passados.

Em outras palavras, ativos são os bens e direitos da empresa. Assim, quando a empresa compra uma máquina para ser usada na produção, está comprando um Ativo.

Adendo: veja que a palavra ‘controlado’ é de suma importância aqui. Isto é, o bem não necessariamente precisa de propriedade da empresa, bastando que a entidade possua controle sobre ele. Um típico exemplo disso é o leasing, em que as empresas, após realizarem o contrato, realizam uma operação de débito nos ativos (aumentando seu saldo), em função de um direito de uso.

Cumpre também ressaltar que o termo “Recurso econômico” é um direito que tem o potencial de produzir benefícios econômicos.

Como vimos, ativos são bens e direitos a favor da entidade.

Os bens hoje, basicamente, podem ser divididos em bens corpóreos e incorpóreos (os chamados ativos intangíveis).

Por outro lado, os direitos são aquelas quantias que a empresa tem a receber ou a recuperar em negócios jurídicos celebrados com terceiros, tal como uma venda a prazo realizada, um adiantamento feito a um fornecedor, um cheque que tenho a receber.

Lembrando que os direitos também integram o grupo que estamos chamando de ativo.

Um típico exemplo é quando a entidade realiza a venda a prazo a um cliente. Ora, no momento da venda nenhum dinheiro/cheque/cartão entrou na conta caixa ou bancos. Contudo, nesse exato momento surge um direito em face do comprador: o direito de que, até determinada data, esse indivíduo deverá quitar essa obrigação com a loja. Essa é a chamada “Conta Clientes”.

Seguindo nossa definição, o CPC conceitua passivo como uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

Para que exista passivo, três critérios devem ser satisfeitos:

Em palavras mais simples, Passivos são as obrigações da empresa. Aquilo que ela tem que pagar.

Digamos, por exemplo, que uma empresa compre uma máquina para usar na produção e irá pagar em 12 prestações mensais. A máquina (já vimos) é um ativo. A dívida com o fornecedor (as 12 prestações que a empresa tem que pagar), por outro lado, será classificada em uma conta do Passivo.

O primeiro critério para o passivo é que a entidade tenha a obrigação.

Sendo assim, a obrigação é o dever ou responsabilidade que a entidade não tem a capacidade prática de evitar.

Além disso, a obrigação é sempre devida à outra parte (ou partes) e nunca à própria empresa. Não é necessário conhecer a identidade da parte (ou partes) para quem a obrigação é devida.

Mas afinal, como surgem as obrigações?

Muitas obrigações são estabelecidas por contrato, legislação ou meios similares e são legalmente exigíveis.

Entretanto, as obrigações também podem resultar de práticas usuais, políticas publicadas ou declarações específicas. Sendo assim, nem sempre há a necessidade de um termo formal para que uma obrigação surja e, consequentemente, um passivo.

A saber, a obrigação que surge nessas situações é denominada, às vezes, “obrigação presumida”.

A melhor definição de um passivo é “uma obrigação presente resultado de eventos passados”. O que isso significa?

A obrigação presente existe como resultado de eventos passados somente se:

Lembrando que se a entidade arcar com certos gastos e estes gastos não forem capazes de gerar benefícios econômicos, não estamos falando de um passivo, mas de uma pura e simples despesa.

Por fim, Patrimônio Líquido (PL) é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

Em outras palavras, Patrimônio Líquido é a diferença entre os ativos e os passivos de uma entidade. Também conhecido como RIQUEZA PRÓPRIA ou SITUAÇÃO LÍQUIDA.

Exemplo: Imagine que uma empresa decida encerrar suas operações. Se ela vender todos os seus ativos e pagar todas as dívidas, o que sobra para os sócios é justamente o seu patrimônio líquido.

Adendo: Direitos sobre o patrimônio líquido são direitos sobre a participação residual nos ativos da entidade após a dedução de todos os seus passivos. Em outras palavras, são reivindicações contra a entidade que não atendem à definição de passivo. Exemplo:

Diferentes classes de direitos sobre o patrimônio líquido, tais como ações ordinárias e ações preferenciais, podem conferir a seus titulares diferentes direitos, por exemplo, direitos de receber a totalidade ou parte dos seguintes itens do patrimônio líquido:

A partir dessa definição, pode-se chegar à equação fundamental da contabilidade:

PL= A – P

Onde:

PL = Patrimônio Líquido

A= Ativo

P = Passivo

Neste artigo vimos a importância dos conceitos de ativo, passivo e PL (Patrimônio Líquido) para os mais diversos certames, não só da área fiscal e de controle.

Foi demonstrado que basicamente 1 em cada 4 questões de Contabilidade trata deste assunto, essencial para a realização de uma boa prova.

Por hoje é isso. Um grande abraço.

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto

As oportunidades previstas