Marina Cardoso Nascimento Santos

Aprovada em 1° lugar no concurso CGE-PI para o cargo de Auditor Governamental - Engenharia Civil

Aprovada em 1° lugar no concurso CGE-PI: Marina Cardoso

Quer interpor recursos contra os gabaritos do concurso CGE SP? Confira as possibilidades neste artigo!

O concurso CGE SP (Controladoria-Geral do Estado de São Paulo) teve suas provas aplicadas no último domingo, 14 de dezembro. Com isso, já foram divulgados os gabaritos preliminares da etapa.

Pretende interpor recurso contra o gabarito do concurso CGE SP para o cargo de Auditor Estadual de Controle? Então, atenção: todo o processo deve ser realizado em link específico no site da FGV.

E, para te ajudar, nossos professores analisaram as respostas e identificaram algumas possibilidades de recursos. Confira abaixo e não perca o prazo!

Prof. Felipe Lucas

Língua Portuguesa – Manhã

Leia o texto a seguir.

O presidente da ultraliberal União da Política Real, Janus Mikke, partidário do endurecimento do Código Penal e porta-voz incansável da luta contra a delinquência na Polônia, protagonizou ontem um episódio próprio de uma película do famoso agente 007. O político polonês prendeu pessoalmente dois ladrões. O incidente teve lugar no centro de Varsóvia. Quando desceu do ônibus em que viajava, Janus Mikke se deu conta de que dois indivíduos que tinham estado no ônibus com ele lhe haviam roubado o telefone celular. Rendeu-os, mas como os dois ladrões tentaram fugir, ele mesmo iniciou uma perseguição pelas ruas de Varsóvia até efetuar a prisão.

El País, 29/04/1999.

Sobre a significação ou a estruturação do texto, assinale a afirmativa correta.

(A) O texto exemplifica o modo narrativo de organização discursiva.

(B) O primeiro período do texto identifica claramente para o leitor as razões de o personagem ter sido roubado.

(C) A referência ao “famoso agente 007” só faz sentido, contando-se com o conhecimento de mundo do leitor.

(D) O termo “incidente” está mal-empregado no texto, devendo ser substituído por “acidente”.

(E) A informação “pelas ruas de Varsóvia” contraria informações anteriores do texto.

GABARITO OFICIAL: C

Argumenta-se pela anulação do item, pois o texto é narrativo. Está, portanto, correta a alternativa A. Há clara sequência de ações e passagem do tempo, o que caracteriza o modo narrativo de organização do discurso.

Há marcas evidentes de sequência temporal das ações do personagem.

O presidente da ultraliberal União da Política Real, Janus Mikke, partidário do endurecimento do Código Penal e porta-voz incansável da luta contra a delinquência na Polônia, protagonizou ontem um episódio próprio de uma película do famoso agente 007. O político polonês prendeu pessoalmente dois ladrões. O incidente teve lugar no centro de Varsóvia. Quando desceu do ônibus em que viajava, Janus Mikke se deu conta de que dois indivíduos que tinham estado no ônibus com ele lhe haviam roubado o telefone celular. Rendeu-os, mas como os dois ladrões tentaram fugir, ele mesmo iniciou uma perseguição pelas ruas de Varsóvia até efetuar a prisão.

Cito Platão e Fiorin:

“A narração mostra mudanças de situação de um ser particular, com os enunciados dispostos numa progressão temporal, numa relação de anterioridade e de posterioridade. A narração capta o mundo em sua mudança, no dinamismo de suas transformações.

FIORIN, José Luiz; SAVIOLI, Francisco Platão. Lições de Texto: Leitura e Redação. 5. ed. São Paulo: Ática, 2006. ISBN 978-85-081-0594-6.

O candidato pode usar qualquer fonte que apresente a teoria do texto narrativo. Porém, a própria prova, em outra questão, confirma que o texto narrativo é caracterizado por essa sequência de ações praticadas pelo personagem:

Assinale a opção que apresenta o texto que deve ser incluído entre os narrativos.

E) O carteiro entrou na rua e distribuiu rapidamente a correspondência pelas poucas casas.

Portanto, a questão deve ser anulada ou, pelo menos, o gabarito deve ser alterado para A.

Recurso Prof. Stefan Fantini

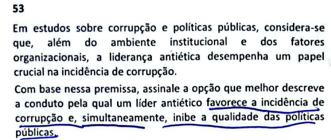

Questão Administração Pública e Políticas Públicas – Manhã

A) Servir de ponte entre agentes e grupos, promovendo a formação de redes de troca ilícita e, ao mesmo tempo, manipular a cultura organizacional para normalizar comportamentos corruptos entre os subordinados.

B) Reconhecer os valores organizacionais e preservar os rituais formais de governança, resultando em uma corrupção que se oculta sob a aparência de conformidade institucional.

C) Articular esquemas informais e autônomos de corrupção fora dos processos formais, de modo que os mecanismos organizacionais permaneçam aparentemente intactos e as políticas públicas conservem uma fachada de coerência e legitimidade.

D) Restringir sua atuação a incentivos extrínsecos elevados — bônus, privilégios ou recompensas materiais —, sem promover qualquer mudança na cultura ou nos valores institucionais, porque, dessa forma, as políticas públicas permanecem inalteradas e o impacto corrosivo sobre a qualidade das políticas fica subestimado.

E) Substituir os canais formais e os colegiados por uma vigilância individual intensiva — mantendo intacta a fachada institucional —, de modo que, o tecido relacional e de responsabilidade transita por redes paralelas de supervisão e conivência, ainda que a política pública aparente siga critérios racionais.

Gabarito preliminar: Letra A

Gabarito proposto: Letra C / Anulação

Sugestão de Recurso:

O gabarito preliminar apontou a alternativa A como gabarito.

Entretanto, o gabarito mais adequado para a questão é a alternativa C, pelo fato de a letra C dialogar com uma abordagem mais sofisticada de políticas públicas e governança.

Nela, a liderança antiética favorece a corrupção ao operar esquemas informais paralelos, preservando a fachada institucional e a aparência de racionalidade das políticas. Essa conduta não elimina os processos formais, mas esvazia sua efetividade, capturando decisões, desviando recursos e comprometendo resultados, o que, na prática, inibe a qualidade da política pública, ainda que esta mantenha aparência de legitimidade e coerência.

Ao manter uma “fachada de coerência e legitimidade,” a Alternativa C explica que a política pública aparenta estar funcionando, o que a torna inatacável ou insuscetível de reforma, mesmo sendo ineficaz ou desviada na prática. A corrupção, ao se estabelecer “fora dos processos formais”, garante que a própria avaliação da política seja mascarada, inibindo qualquer tentativa de melhoria ou responsabilização.

A parte mais crucial é o efeito, ou seja, a corrupção ocorre, mas os mecanismos organizacionais ficam aparentemente intactos, e a política pública mantém uma fachada de coerência e legitimidade. Essa fachada é exatamente o que permite ao líder corromper o processo de forma sustentável, inibindo a qualidade real da política (pois os recursos e decisões são desviados para o esquema informal) enquanto mantém a aparência formal.

A alternativa A, apontada no gabarito, descreve uma atuação mais explícita e organizacional do líder, centrada na formação de redes ilícitas e na normalização de comportamentos corruptos. Embora válida em termos gerais, essa leitura é menos precisa do ponto de vista da análise de políticas públicas, pois enfatiza a cultura interna da organização sem explicitar, com a mesma clareza, o mecanismo pelo qual a política pública, enquanto política — em seu desenho, implementação e resultados — tem sua qualidade efetivamente comprometida.

Além disso, a alternativa A incorre em imprecisão conceitual ao afirmar que o líder pode “manipular a cultura organizacional”. A literatura clássica (Schein) é clara ao definir cultura como um fenômeno coletivo, “padrões de comportamento coletivo”, que não se altera por ação isolada ou voluntarista de um indivíduo. Líderes podem influenciar ou sinalizar comportamentos ao longo do tempo, mas não “manipular diretamente” a cultura.

Essa fragilidade conceitual reforça a superioridade da alternativa C, que descreve com maior rigor o impacto da liderança antiética sobre a qualidade substantiva das políticas públicas, atendendo de forma mais adequada ao comando da questão.

A conduta descrita na alternativa A tende a levar a um colapso institucional mais rápido e evidente, uma corrupção tão aberta que o impacto da qualidade das políticas públicas seria óbvio e a fachada de legitimidade seria rapidamente perdida, tornando-a uma descrição menos precisa do que o enunciado da questão está buscando. A conduta descrita na alternativa C, por sua vez, é a mais perigosa e estratégica, pois ataca a efetividade da política pública (inibindo a qualidade) de forma dissimulada, mantendo o arcabouço formal de pé (fachada de legitimidade).

Assim, requer-se a alteração do gabarito para a letra C. Subsidiariamente, visto que as alternativas A e C descrevem condutas que se encaixam no enunciado com plausibilidade, requer-se a anulação da questão por ambiguidade.

Recurso Prof. Elder Loureiro

Legislação institucional da CGE-SP e mecanismos de integridade – manhã

Gabarito Preliminar: B.

Gabarito Sugerido: ANULAÇÃO.

A questão impugnada deve ser anulada, pois incorre em vício de pressuposto fático-normativo, ao atribuir indevidamente ao candidato uma condição jurídica que não está expressamente descrita no enunciado, conduzindo a uma única alternativa considerada correta pela banca, sem amparo no texto da norma de regência.

Deveras, o enunciado informa apenas que Pedro: a) era servidor público ocupante de cargo de provimento efetivo no âmbito de uma autarquia do Estado de São Paulo; b) não possuía agentes subordinados a ele; c) tinha dúvidas se determinada relação profissional, mantida fora do ambiente público e para a qual o respectivo regime jurídico não estabelecia vedação expressa, configurava, ou não, conflito de interesses. As assertivas, por sua vez, consideram a aplicabilidade ao caso do art. 9°, caput e parágrafo único, c/c o art. 2°, parágrafo único, ambos do Decreto 69.474/2025.

As disposições do art. 9° adotam como pressuposto se tratar de agente público relacionado no parágrafo único do art. 2°. Este, por sua vez, pressupõe que o agente público se enquadre em ato próprio, editado pelos órgãos e entidades da Administração Pública direta e autárquica, o qual arrola os cargos, funções e empregos públicos, e suas respectivas unidades administrativas, que proporcionem acesso a informações privilegiadas, com potencial de gerar vantagem econômica ou financeira a seu ocupante ou a terceiro.

Percebe-se que, em nenhum momento, o enunciado afirma, nem permite inferir de forma segura, que Pedro ocupava cargo, função ou emprego público: a) arrolado no ato próprio; b) que proporcionava acesso a informações privilegiadas; c) com potencial de gerar vantagem econômica ou financeira a seu ocupante ou a terceiro.

A alternativa tida como correta pela banca pressupõe esse enquadramento, o que configura extrapolação indevida do enunciado. Contudo, é cediço que à banca examinadora é vedado: a) presumir fatos não descritos no enunciado; b) atribuir condições jurídicas não explicitadas; c) exigir do candidato que complete lacunas fáticas com suposições normativas.

Destarte, solicito a ANULAÇÃO da questão por não conter todos os elementos necessários à correta interpretação da norma aplicável, exigindo inferências não autorizadas pelo texto do enunciado.

Recurso Prof. Giulian Salvador

O gabarito preliminar apresentado pela banca foi a letra D).

A questão afirma que dois sócios Barrinha, Pontal, Tanabi Ltda. e Luiz Antônio Chavantes dos que compõem o quadro societário possuem, titulares, respectivamente, de 25% (vinte e cinco por cento) e 30% (trinta por cento) do capital socia.

Esses dois sócios desejam aprovar a designação de administradora não sócia.

A resposta apontada pela banca diz o seguinte:

D) há quórum suficiente para a aprovação da designação de administrador não sócio, além de não ser necessário deliberação em assembleia de sócios.

Ora, com a leitura do artigo 1.061 do Código Civil, entende-se que para a designação de administrador não sócio é necessária aprovação de 2/3 (dois terços) dos sócios quando o capital social não estiver integralizado.

Art. 1.061. A designação de administradores não sócios dependerá da aprovação de, no mínimo, 2/3 (dois terços) dos sócios, enquanto o capital não estiver integralizado, e da aprovação de titulares de quotas correspondentes a mais da metade do capital social, após a integralização. (Redação dada pela Lei nº 14.451, de 2022)

O enunciado deixou explícito o seguinte: “Sabendo-se que o capital da sociedade não está integralizado”.

Portanto, para a aprovação da designação de Vera que não é sócio, seria necessário no mínimo aprovação de 2/3 dos sócios, quórum esse que não foi atingido com apenas os dois sócios mencionados no enunciado. Afinal, a soma do capital social desses dois sócios corresponde a apenas 55% do capital social, e esse quórum é insuficiente para a exigência legal de 2/3.

Além disso, como a sociedade possui mais de 10 sócios, as deliberações devem ser tomadas necessariamente por meio de assembleia de sócios.

Art. 1.072

(…)

§ 1 o A deliberação em assembléia será obrigatória se o número dos sócios for superior a dez.

Assim, a resposta que atende a previsão contida no Código Civil é a que está prevista na alternativa a).

A) o percentual de 55% (cinquenta e cinco por cento) do capital social não é suficiente para a aprovação de administrador não sócio, pois é preciso a aprovação de 2/3 (dois terços) do capital social, além de ser necessário a deliberação em assembleia de sócios.

Com base nos argumentos acima apontados, requer-se análise para troca do gabarito preliminar da questão 58, prova tipo I, da letra d) para a letra a).

Professora Gabriela Zavadinack – @gabiprofessora

Administração Financeira e Orçamentária

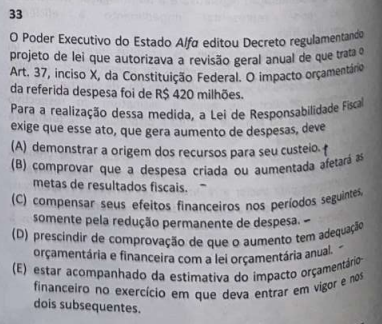

AUDITOR ESTADUAL DE CONTROLE – AUDITORIA – PROVA TIPO 1 – BRANCA (TARDE)

Gabarito preliminar: D.

Gabarito sugerido: ANULAÇÃO.

A questão merece ser anulada, tendo em vista a existência de duas alternativas corretas.

O comando da questão apresenta uma ação orçamentária codificada como 123F.

Por sua vez, a referida ação orçamentária é voltada para “indenização a familiares de mortos e desaparecidos em razão da participação em atividades políticas”.

Ocorre que a referida despesa “indenização” não pode ter como dígito inicial o número 1, o qual codifica ações do tipo PROJETO.

Isso porque o Manual Técnico Orçamentário 2025 traz expressamente que “ao observar o 1º dígito do código, pode-se identificar o tipo de ação:”, sendo que se a ação é iniciada com dígitos ímpares (1,3,5 ou 7) é considerada PROJETO. Por sua vez, para ser considerada como operação especial, deve ser iniciada com o dígito 0.

Tanto é assim que a indenização “Indenização a Familiares de Mortos e Desaparecidos em Razão da Participação em Atividades Políticas (Lei nº 9.140, de 1995)” é citada no rol de operações especiais constante do MTO, mas com o código 0083, tendo em vista que ações de operações especiais SEMPRE se iniciam com o dígito 0 (págs. 35, 38 e 39 do MTO 2025).

Dessa forma, como redigido o comando da questão, o candidato pode marcar, corretamente, dois gabaritos: letra A (projeto) e letra D (operação especial). Isso acontece porque ao analisar a codificação trazida pela questão (123F), tem-se, necessariamente, um projeto. Por sua vez, ao analisar o tipo de despesa (indenização), tem-se, necessariamente, uma operação especial.

Ademais, é impossível que uma despesa de indenização seja codificada com o 1º dígito “1”, razão por que o comando da questão está contraditório e induz o candidato a erro ao trazer um código não permitido pelo regramento relativo à classificação por estrutura programática.

Ante o exposto, pugna-se, respeitosamente, pela ANULAÇÃO da questão.

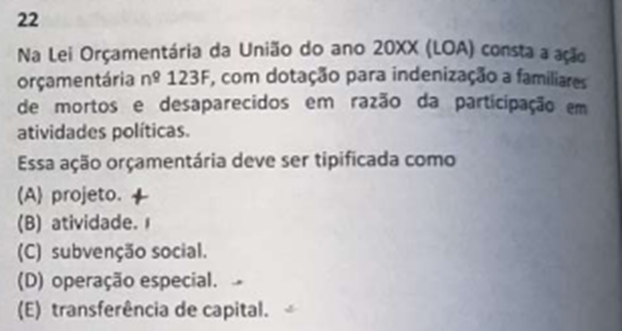

Gabarito preliminar: A.

Gabarito sugerido: D.

A questão de nº 33 traz cenário em que o Poder Executivo do Estado Alfa editou decreto regulamentando projeto de lei que autoriza a revisão geral anual de que trata o art. 37, X, da CF e pede um requisito previsto na Lei de Responsabilidade Fiscal para que tal medida seja efetivada.

A estimada banca apontou como gabarito a alternativa A (“demonstrar a origem dos recursos para seu custeio”), o que está plenamente contrário ao disposto no art. 17, § 1º e § 6º, da Lei de Responsabilidade Fiscal, que assim preceituam:

Art. 17.Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

§ 1o Os atos que criarem ou aumentarem despesa de que trata o caput deverão ser instruídos com a estimativa prevista no inciso I do art. 16 e demonstrar a origem dos recursos para seu custeio.

6o O disposto no § 1o não se aplica às despesas destinadas ao serviço da dívida nem ao reajustamento de remuneração de pessoal de que trata o inciso X do art. 37 da Constituição.

Ou seja, o § 6º é claríssimo ao dispor que as despesas destinadas ao reajustamento de remuneração de pessoal de que trata o art. 37, X, da CF (expressamente mencionado no comando da questão) estão DISPENSADAS de demonstrar a origem de recursos para seu custeio e a estimativa do impacto orçamentário e financeiro.

Exatamente com base nesse dispositivo, as letras A e E não podem, em nenhuma hipótese, serem consideradas como gabarito.

Por sua vez, a letra B traz texto contrário ao disposto no § 2º do art. 17, visto que a despesa com a revisão geral anual NÃO PODE afetar as metas de resultados fiscais. Ao afirmar que a despesa deve comprovar que afetará as metas, o item se torna errado.

A letra C também está errada porque a compensação de efeitos pode ser efetivada tanto pela redução permanente da despesa como pelo aumento permanente da receita, conforme § 2º do art. 17.

Por fim, a alternativa D é a única possível de marcação como gabarito, visto que afirma que a despesa com a revisão geral anual deve “prescindir de comprovação de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual”. Isso porque, de fato, a revisão geral anual é despesa obrigatória de caráter continuado, prevista no art. 17 da LRF, e PRESCINDE, OU SEJA, DISPENSA a comprovação de adequação prevista no art. 16, II, da LRF.

Ante o exposto, pugna-se pela alteração de gabarito para a letra D.

Prof. Guilherme Sant’Anna (@profguilhermesantanna)

Prova: CGE-SP – Auditoria – Tarde (Tipo 1 Branca)

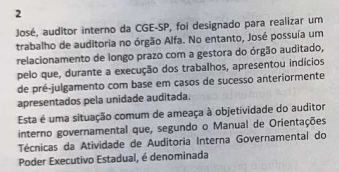

Gabarito preliminar: B (impessoalidade)

Modelo de Recurso para alteração de gabarito

Prezado examinador, a presente questão narra uma situação em que o auditor interno possuía relacionamento de longo prazo com uma gestora da unidade auditada, o que culminou em pré-julgamentos baseados em sucessos de trabalhos anteriores. Na sequência, pergunta-se qual a situação de ameaça à objetiva narrada.

De acordo com o MOT (abaixo transcrito), tal situação reflete uma situação de perda de objetividade relacionada à familiaridade (letra A). O gabarito preliminar apontado foi a letra B (impessoalidade), o que afronta explicitamente previsão do Manual.

Familiaridade: essa ameaça pode surgir em decorrência de um relacionamento de longo prazo do auditor interno governamental com o responsável pelo objeto de auditoria. Pode levar à perda da objetividade durante o trabalho, fazendo com que o auditor faça um pré-julgamento com base em problemas prévios ou em casos de sucesso anteriores, e que assuma um posicionamento consistente com o pré-julgamento, e não com a situação objetiva que está auditando.

Nesse contexto, pede-se, respeitosamente, a alteração do gabarito para letra A ou, de forma subsidiária, a anulação da questão.

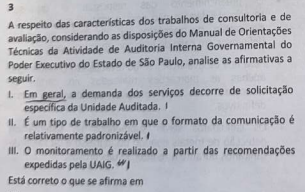

Gabarito preliminar: A (I, apenas)

Modelo de Recurso para anulação

Prezado examinador, a presente questão apresenta, em seus itens I a III, características relacionadas aos trabalhos de consultoria e de avaliação.

De acordo com o MOT o item I se refere ao trabalho de consultoria. Já os itens II e III referem-se aos trabalhos de avaliação.

Ocorre que o enunciado da questão pergunta o que está correto nos itens apresentados, sem indicar se se o candidato deve assinalar a alternativa que traz características dos trabalhos de consultoria ou dos trabalhos de avaliação.

Isso prejudica totalmente o julgamento que deve ser feito sobre a questão, de maneira que o gabarito poderia ser qualquer um desses: letra A (consultoria), letra D (avaliação) ou letra E (consultoria e avaliação)

Diante do exposto, peço – respeitosamente – anulação da questão.

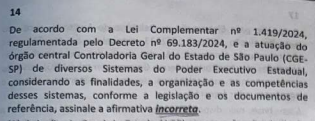

Gabarito preliminar: E

Modelo de Recurso para anulação

Prezado examinador, a presente questão pede que seja apontada a alternativa errada.

Não se pretende questionar a incorreção da letra E (gabarito preliminar). O que pretendo demonstrar é que a letra A está igualmente errada, o que prejudica totalmente o julgamento sobre a questão.

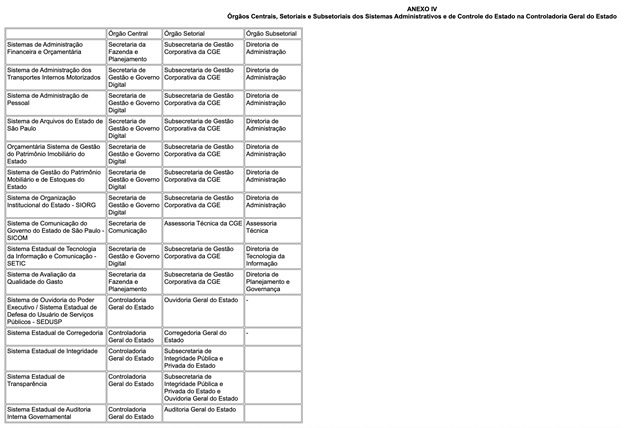

De acordo com o Anexo IV do Decreto nº 69.163/2024 (print abaixo), o órgão central do Sistema Estadual de Auditoria Interna Governamental é a Controladoria Geral do Estadual, cabendo à Auditoria Geral do Estado o papel de órgão setorial.

A letra A afirma, de forma contrária ao que prevê o Decreto, que a Auditoria Geral do Estado exerce a função de órgão central do Sistema Estadual de Auditoria Interna Governamental.

Diante do exposto, peço – respeitosamente – anulação da questão.

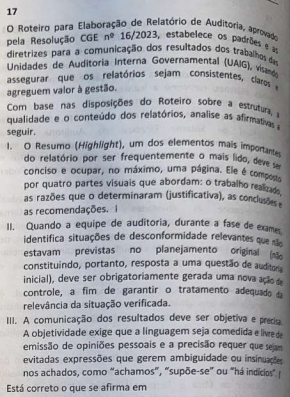

Gabarito preliminar: A (III, apenas)

Modelo de Recurso para anulação

Não se pretende questionar a correção do Item III e nem tampouco a incorreção do Item II. O que pretendo demonstrar, prezado examinador, é que o item I está correto. Vejamos:

O enunciado assevera, em seu item I, que o Resumo (Highlight), um dos elementos mais importantes do relatório por ser frequentemente o mais lido, deve ser conciso e ocupar, no máximo, uma página. Ele é composto por quatro partes visuais que abordam: o trabalho realizado, as razões que o determinaram (justificativa), as conclusões e as recomendações.

Vejamos o que prevê o Roteiro para Elaboração de Relatório de Auditoria:

O resumo, também conhecido como highlight, fornece uma visão geral clara e concisa do trabalho realizado pela CGE (ou Audin) e de seus resultados. Constitui um dos elementos mais importantes do relatório, tendo em vista que pode ser o mais lido. Ocupa uma página, no máximo, proporcionando uma rápida leitura ao usuário de suas informações. É constituído de três partes, identificáveis visualmente:

1. Qual foi o trabalho realizado pela CGE ou pela Audin?

Nesse campo, o redator deverá indicar o objeto analisado e o escopo.

2. Por que a CGE ou a Audin realizou esse trabalho?

Nesse campo, devem ser indicadas as razões que foram determinantes para a realização do trabalho. Essas razões podem ser decorrentes da avaliação de riscos ou da materialidade, da relevância e/ou da criticidade. Não devem, portanto, ser indicados episódios como denúncias ou demandas de outros órgãos.

3. Quais as conclusões alcançadas pela CGE ou Audin? Quais as recomendações que deverão ser adotadas?

Nessa seção, devem ser indicadas, de forma resumida, as principais conclusões (negativas e positivas) alcançadas pela equipe de auditoria, bem como as principais recomendações resultantes do trabalho realizado.

Pelo exposto, percebe-se – claramente – que a única diferença entre o enunciado e o Roteiro é que o primeiro (enunciado) afirma que o Resumo possui quatro partes, enquanto o segundo (Roteiro) afirma que o Resumo possui três partes.

Em primeira análise, até poderíamos concluir pela incorreção do item I. Ocorre que o enunciado menciona que a terceira parte conteria as conclusões e que a quarta parte conteria as recomendações. Ora, o Roteiro afirma, justamente, que a terceira parte do Resumo deve trazer esses elementos: as conclusões e as recomendações.

Apesar da confusão relacionada ao quantitativo de partes do Resumo (3 ou 4 partes), o item I apresenta corretamente todos seus elementos (o trabalho realizado, as razões que o determinaram – a justificativa –, as conclusões e as recomendações).

Pelo exposto, peço – respeitosamente – alteração do gabarito para letra C (I e III) ou, de forma subsidiária, anulação da questão.

Professora Emannuelle Gouveia

Banco de Dados – Prova Tipo 3 – Amarela

“Um DBA está avaliando o desempenho de uma consulta que frequentemente busca dados na tabela Auditoria (com 500 milhões de registros) usando a coluna DataHora_Acesso na cláusula WHERE. O DBA decide criar um índice clusterizado nessa coluna (após remover o índice existente na chave primária autoincremento, se necessário).

Assinale a opção que apresenta a principal implicação técnica de criar um índice clusterizado na coluna DataHora_Acesso de uma tabela tão grande no MS SQL Server, e a consequência direta para a ordenação física dos dados.

(A) Permite que a tabela tenha um índice clusterizado e um índice não clusterizado na mesma coluna.

(B) O índice clusterizado não afeta a ordenação física dos dados, mas armazena a tabela em um heap (estrutura desordenada) contribuindo para a desnormalização da base de dados.

(C) O índice clusterizado é apenas um bookmark lógico, e a ordenação física é sempre determinada pela chave primária autoincremento original.

(D) O MS SQL Server permite que uma tabela tenha múltiplos índices clusterizados, aumentando a velocidade de todas as consultas.

(E) O índice clusterizado define a ordem física de armazenamento das linhas de dados na tabela, o que acelera as consultas por intervalo nessa coluna, mas pode degradar o desempenho de INSERTs/UPDATEs em outras colunas.”

Gabarito Oficial: C

Gabarito Proposto: E

Fundamentos:

O gabarito oficial indicou como correta a alternativa C, contudo tal indicação apresenta erro conceitual.

No MS SQL Server, o índice clusterizado não é um bookmark lógico. Ele define a ordem física de armazenamento das linhas da tabela, pois os próprios dados são organizados conforme a chave do índice clusterizado. Bookmarks lógicos são característicos de índices não clusterizados, e não do índice clusterizado.

Também é incorreta a afirmação de que a ordenação física é sempre determinada pela chave primária autoincremento. No SQL Server, a chave primária não precisa ser clusterizada, podendo o índice clusterizado ser removido da chave primária e criado em outra coluna, como inclusive reconhece o próprio enunciado da questão.

A alternativa E descreve corretamente a implicação técnica da criação de um índice clusterizado na coluna DataHora_Acesso, ao afirmar que ele define a ordem física dos dados, favorecendo consultas por intervalo, mas podendo impactar negativamente operações de INSERT e UPDATE em tabelas de grande volume.

Sendo assim temos, segundo o próprio manual do MS SQL SERVER ( https://learn.microsoft.com/pt-br/sql/relational-databases/indexes/clustered-andnonclustered-indexes-described?view=sql-server-ver17):

“Tables or views can contain the following types of indexes:

Clustered: Clustered indexes sort and store table or view data rows based on their key values. These key values are the columns included in the index definition. There can only be one clustered index per table, as data rows can only be sorted in a single order.

The only time a table’s data rows are stored in sort order is when the table contains a clustered index. If the table contains a clustered index, it is called a clustered table. If the table does not have a clustered index, its data rows are stored in an unordered structure called a heap.

Nonclustered: Non-clustered indexes have a distinct structure from data rows. The non-clustered index contains the non-clustered index key values, and each key value entry has a pointer to the data row that contains the key value.

The pointer to an index row in a non-clustered index of a data row is called a row locator. The structure of the row locator depends on whether the data pages are stored in a heap or a clustered table. For the heap, the row locator is a pointer to the row. For the clustered table, the row locator is the clustered index key.

You can add non-key columns at the leaf level of a non-clustered index to bypass existing index key limits and run fully enclosed queries.”

Diante disso, requer-se a alteração do gabarito para a alternativa E, ou, subsidiariamente, a anulação da questão, em razão do erro técnico do gabarito divulgado.

Para ficar por dentro de todas as informações sobre o concurso CGE SP, além das sugestões de recursos, não deixe de conferir nosso artigo completo sobre a seleção: