Danielle Cristina Machado

Aprovada no concurso SEFAZ RN para o cargo de Auditor Fiscal de Receitas Estaduais

Aprovada Concurso SEFAZ RN: Danielle Cristina Machado

Veja os últimos 2 tipos de classificações da receita: classificação da receita por fonte/destinação de recursos e por esfera orçamentária

Olá, Estrategista. Tudo joia?

Conforme já estudamos, em sentido amplo, receitas públicas são ingressos de recursos financeiros nos cofres do Estado, que se desdobram em receitas orçamentárias, quando representam disponibilidades de recursos financeiros para o erário, e receitas extraorçamentários, quando representam apenas entradas compensatórias.

Já em sentido estrito, são públicas apenas as receitas orçamentárias.

Além disso, ingressos ou receitas orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e constituem elemento novo para o patrimônio público.

Dessa maneira, mister se faz classificar todas as receitas orçamentárias.

Sobre esse assunto, as receitas orçamentárias são classificadas segundo os seguintes critérios:

Além disso, a doutrina ainda classifica as receitas, quanto à procedência, em originárias e derivadas. Para aprender melhor sobre receitas orçamentárias e extraorçamentárias, além da classificação por indicador de resultado primário, veja esse artigo.

Para saber tudo sobre a classificação por natureza de receita, veja este. Dessa forma, nesse artigo daremos foco aos últimos 2 tipos de classificações da receita orçamentária: classificação da receita por fonte/destinação de recursos e por esfera orçamentária.

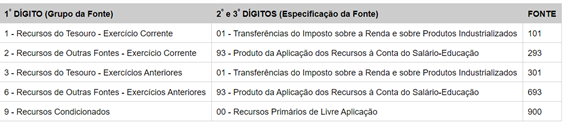

Primeiramente, a classificação de fonte/destinação de recursos consiste em um código de 3 dígitos. O 1º dígito representa o grupo de fonte, enquanto que o 2º e o 3º representam a especificação da fonte.

Como se sabe, cada receita possui normas específicas de aplicação. Isto é, nem todos os valores arrecadados podem ser livremente gastos. Sendo assim, essas normas especificam tanto “QUEM” deverá aplicar a receita quanto “QUAL” atividade estatal (qual política pública, qual despesa) deverá ser financiada por meio dessa receita.

Dessa maneira, uma mesma atividade estatal pode ser financiada por recursos de diferentes receitas, tornando necessário, portanto, agrupar e catalogar, sob o mesmo código comum, as diferentes origens de receita que porventura devam ser aplicadas da mesma forma, no financiamento da mesma atividade estatal.

Denomina-se, portanto, “Fonte/Destinação de Recursos” a cada agrupamento de receitas que possui as mesmas normas de aplicação.

A FONTE, nesse sentido, é instrumento para a gestão da RECEITA e da DESPESA ao mesmo tempo, uma vez que tem como objetivo assegurar que determinadas receitas sejam direcionadas para financiar determinadas despesas.

A própria LRF, em seu art. 8º, parágrafo único, dispõe sobre a vinculação das receitas a determinadas despesas. Veja:

Art. 8º […]

Parágrafo único. Os recursos legalmente vinculados a finalidade específica serão utilizados exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso. […]

Ademais, a LRF dispõe que a disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada.

Em outras palavras, os recursos que possuem uma mesma destinação devem ser agrupados sob o mesmo código comum.

Enquanto que a natureza de receita orçamentária busca identificar a ORIGEM do recurso segundo seu fato gerador, a fonte/destinação de recursos possui a finalidade precípua de identificar o DESTINO dos recursos arrecadados.

Em linhas gerais, pode-se dividir as destinações entre vinculadas e não vinculadas:

Como falado, a classificação por fonte/destinação consiste em 3 dígitos:

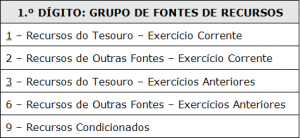

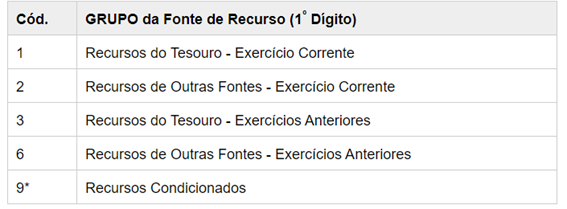

Veja quais códigos compõem o 1º dígito (Grupo da Fonte de Recurso):

Adendo: O dígito 9 objetiva identificar os recursos oriundos de propostas de alterações na legislação da receita que estejam em tramitação no Congresso Nacional.

Veja agora exemplos sobre a Especificação da Fonte de Recurso (2º e 3º dígitos)

Tendo em vista a elevada quantidade de Leis que estipulam vinculações de receitas, restam poucos recursos livres disponíveis para o governo federal financiar políticas públicas discricionárias. Nesse contexto, estabeleceu-se, por meio da EC nº 93/2016, a desvinculação de determinados recursos – os quais então tornam-se passíveis de serem aplicados livremente e sendo agregados sob o código de Fonte de Recursos “00 – Recursos Ordinários”.

O art. 76 do Ato das Disposições Constitucionais Transitórias – ADCT da Constituição Federal de 1988 – CF/88 estabelece a desvinculação de 30% dos recursos arrecadados a título de taxas, contribuições econômicas (CIDEs) e contribuições sociais (exceto as contribuições sociais do empregador e a do trabalhador para os Regimes de Previdência Social Geral e Próprio do Servidor Público, bem como a contribuição social do salário educação). Segue o dispositivo constitucional:

Art. 76. São desvinculados de órgão, fundo ou despesa, até 31 de dezembro de 2023, 30% da arrecadação da UNIÃO relativa às contribuições sociais, sem prejuízo do pagamento das despesas do Regime Geral da Previdência Social, às contribuições de intervenção no domínio econômico e às TAXAS, já instituídas ou que vierem a ser criadas até a referida data.

§ 2° Excetua-se da desvinculação de que trata o caput a arrecadação da contribuição social do SALÁRIO-EDUCAÇÃO a que se refere o § 5º do art. 212 da Constituição Federal.

Por fim, a últimas das classificações é a classificação por esfera orçamentária. Como sabemos, todas as receitas e despesas são divididas entre 3 orçamentos:

Sendo assim, a classificação por esfera orçamentária tem por finalidade identificar se a receita pertence ao Orçamento Fiscal, da Seguridade Social ou de Investimento das Empresas Estatais.

Cumpre ainda destacar os seguintes pontos:

– Empresa controlada: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação;

– Empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária;

– Receitas do Orçamento da Seguridade Social: abrangem as Contribuições Sociais destinadas por lei à Seguridade Social e as receitas de todos os órgãos, entidades, fundos e fundações vinculados à Seguridade Social, ou seja, às áreas de Saúde, Previdência Social e Assistência Social.

No caso do Orçamento da Seguridade Social, a COMPLEMENTAÇÃO dos recursos para financiar a totalidade das despesas de seguridade provém de transferências do Orçamento Fiscal.

Como foi visto, nem todos os recursos que entram no caixa do erário podem ser considerados como receitas públicas em sentido estrito. Isto porque, em sentido estrito, as receitas públicas são as orçamentárias. Portanto, receitas extraorçamentárias não entram nesse rol.

Por último, também aprendemos que a classificação por FONTE classifica tanto a receita, quanto a despesa ao mesmo tempo. Isto é, origem e destino.

E aí, curtiu o artigo? Deixe seu comentário.

Gostaria ainda de explicações mais detalhadas, com exemplos práticos e resolução passo a passo dos exercícios?! Acesso aqui nossos cursos de Administração Financeira e Orçamentária, elaborados pelos melhores professores da área.

Forte abraço

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto

As oportunidades previstas