Aprovado na PGE-CE: Ayrton Mesquita

Aprovado na PGE-CE: Ayrton Mesquita

Fala, estrategista! Tudo bem? E depois de meses de longa espera, foi autorizada a realização do novo concurso para a Controladoria Geral da União (CGU)!!! Neste artigo, apresentaremos um resumo da NBC TA 200 para a CGU, abordando os principais pontos da norma!

A CGU é o principal órgão de controle interno da União. Por isso, esta é uma chance única para trabalhar em um órgão que possui uma função proeminente no Estado brasileiro e que é fundamental para o combate à corrupção e para a eficiência na gestão do patrimônio público.

Sobre o concurso da CGU, foram autorizadas 375 vagas, sendo 75 para o cargo de Técnico Federal de Finanças e Controle (nível médio) e 300 vagas para o cargo de Auditor Federal de Finanças e Controle (nível superior).

Para mais informações sobre a remuneração, benefícios, requisitos dos cargos e suas atribuições, não deixe de acessar a página do concurso CGU aqui no Estratégia Concursos.

Acesse também os editais anteriores de Auditor Federal de Finanças e Controle e Técnico Federal de Finanças e Controle, para conhecer as estruturas dos concursos anteriores.

O alvo do presente resumo será a norma NBC TA 200. Trata-se de uma das normas mais importantes para a disciplina de auditoria, que versa sobre os objetivos gerais do auditor independente.

Mas o que seria o auditor independente? O auditor independente também pode ser chamado de auditor externo, por ser alguém de fora dos quadros da organização alvo da auditoria, diferentemente do auditor interno, que, como o nome sugere, geralmente é alguém dos quadros da organização.

Nos próximos tópicos, abordaremos os principais conceitos em nosso resumo da NBC TA 200 para a CGU.

Avançando com nosso resumo da NBC TA 200 para a CGU, a norma nos informa que o objetivo da auditoria é “aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários.”. Assim, não é possível que o auditor confira confiança absoluta às demonstrações contábeis da auditada, mas, sim, apenas aumentar o grau de confiança. Olho vivo!

E como o auditor consegue cumprir seu objetivo? A NBC TA 200 nos traz que isso é feito por meio da “expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável”. Assim, o auditor forma uma opinião se as demonstrações da entidade foram de fato elaboradas em conformidade com padrões das normas contábeis vigentes.

Você pode estar se perguntando: e como o auditor deve expressar sua opinião? A forma pela qual o auditor deve fazer isso “depende da estrutura de relatório financeiro aplicável e de lei ou regulamento aplicáveis”.

Seguindo com o resumo da NBC TA 200 para a CGU, é importantíssimo conhecer os objetivos gerais do auditor. A norma nos traz dois principais, descritos na sequência deste tópico.

O primeiro deles é “obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim que o auditor expresse sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável.”.

Perceba que, em seus trabalhos de auditoria, o auditor deve obter um grau de segurança razoável. É comum as bancas trocarem o razoável por “absoluta” ou “completa”. Porém, o auditor não tem como obter total segurança de que não há distorções relevantes. Fique atento a isso!

Perceba, também, que o alvo do auditor são as distorções relevantes. Pequenas distorções, que não impactem a demonstração como um todo, não são o foco do auditor. Além disso, pouco importa se as possíveis distorções relevantes tenham sido causadas por fraude ou erro.

Tais requisitos são os que possibilitam ao auditor a expressão de sua opinião sobre as demonstrações contábeis, conforme visto anteriormente.

O segundo objetivo, por sua vez, é “apresentar relatório sobre as demonstrações contábeis e comunicar-se como exigido pelas NBCs TA, em conformidade com as constatações do auditor.”.

Porém, e quando o auditor não conseguir obter a segurança razoável desejada? Nesse caso, e quando a opinião com ressalva (um dos tipos de opinião emitidas pelo auditor) for insuficiente, conforme a NBC TA 200, o auditor deve:

1. Abster-se de emitir uma opinião; ou

2. Renunciar ao trabalho, quando isto for possível, de acordo com as leis e normas aplicáveis.

Neste tópico do nosso resumo da NBC TA 200 para a CGU, falaremos sobre a definição de alguns termos trazidos pela norma.

O primeiro deles é a Estrutura de relatório financeiro aplicável, conforme a norma, é “a estrutura de relatório financeiro adotada pela administração e, quando apropriado, pelos responsáveis pela governança na elaboração das demonstrações contábeis, que é aceitável em vista da natureza da entidade e do objetivo das demonstrações contábeis ou que seja exigida por lei ou regulamento”. Dito de outra forma, são os regramentos que balizam as demonstrações contábeis.

Seguindo, temos as Evidências de auditoria, que são as informações nas quais o auditor irá basear a emissão de sua opinião.

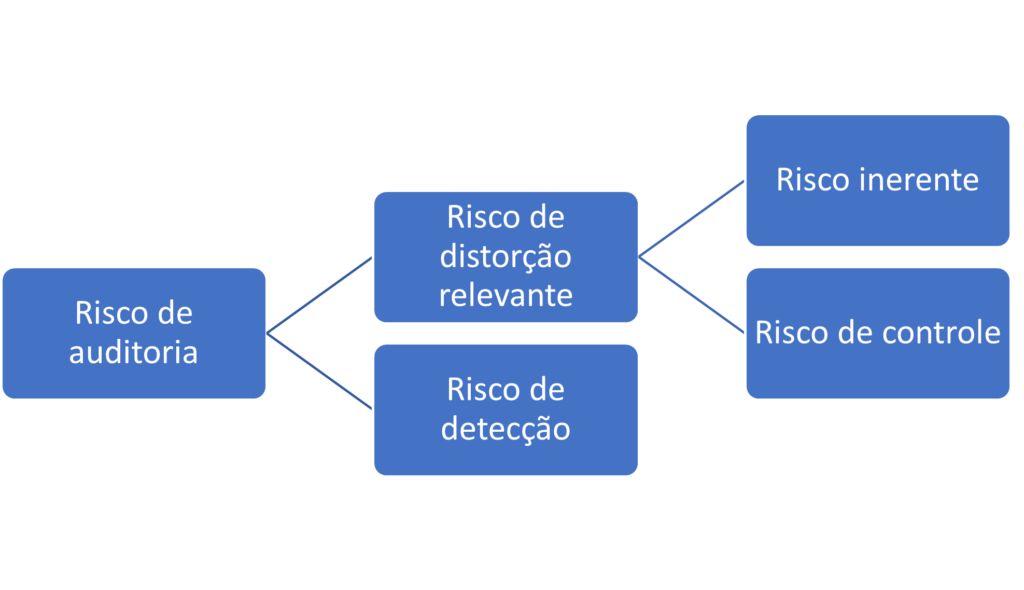

Avançando, o Risco de auditoria representa o risco de o auditor não conseguir emitir uma opinião adequada sobre as demonstrações contábeis. Este risco engloba o risco de distorção relevante, que é o risco de as demonstrações contábeis possuírem distorção relevante antes da auditoria; e o risco de detecção, que é o risco de o auditor não detectar distorções relevantes, individualmente ou em conjunto com outras.

É importante salientar que o risco de distorção relevante possui dois componentes: risco inerente, que é a possibilidade de uma afirmação a respeito de uma transação, saldo contábil ou divulgação estar sujeita a uma distorção que possa ser relevante, antes da consideração de quaisquer controles relacionados. Já o risco de controle é o risco de ocorrer uma distorção que não seja prevenida, detectada e corrigida tempestivamente pelo controle interno da entidade.

Grave o esquema abaixo:

É importante conhecer, também, o conceito de premissa, em que se espera que a Administração tenha conhecimento e compreensão de que possuem algumas responsabilidades, fundamentais para a condução correta da auditoria.

Por fim, entenda que a asseguração razoável representa um nível alto, mas não absoluto, de segurança.

Avançando com o presente resumo da NBC TA 200 para a CGU, este tópico será dedicado a trabalharmos os principais requisitos da auditoria apresentados pela norma, conforme abaixo:

1. Requisitos éticos relacionados à auditoria de demonstrações contábeis, que significa, naturalmente, que o auditor deve cumprir as exigências éticas relacionadas ao seu trabalho, inclusive no que tange à independência.

2. Ceticismo Profissional. Conforme a norma, o auditor deve possuir “uma mente questionadora e alerta para condições que possam indicar possível distorção (…)”. Assim, o auditor deve sempre reconhecer que podem existir determinadas circunstâncias que causem distorção relevante.

3. Julgamento profissional. Conforme a NBC TA 200, trata-se da “aplicação do treinamento, conhecimento e experiência relevantes, dentro do contexto fornecido pelas normas de auditoria, contábeis e éticas, na tomada de decisões informadas a respeito dos cursos de ação apropriados nas circunstâncias do trabalho de auditoria.”. Deve ser observado pelo auditor, seja no planejamento, seja na execução da auditoria.

4. Evidência de auditoria apropriada e suficiente e risco de auditoria. A NBC TA 200 nos afirma que “para obter segurança razoável, o auditor deve obter evidência de auditoria apropriada e suficiente para reduzir o risco de auditoria a um nível baixo aceitável e, com isso, possibilitar a ele obter conclusões razoáveis e nelas basear a sua opinião”. Perceba, sempre, que o nível de segurança não é absoluto.

Para finalizar o nosso resumo da NBC TA 200 para a CGU, veja como a norma já foi explorada em prova:

FCC – Metrô – SP (2019)

“O primeiro foco do trabalho do auditor independente é

A) prevenir fraudes e erros relevantes em tempo.

B) auxiliar a alta administração no processo de implementação das estratégias gerenciais, assistindo o contexto de assessoria nos processos de planejamento, execução e controle das operações empresariais.

C) assessorar a implementação de tecnologias gerenciais, tecnologias de materiais, tecnologias industriais e de processos (por exemplo: implementação correta de sistemas contábeis ERP e que esses sejam consistentes com o crescimento e tendências de negócios).

D) detectar fraudes, desfalques e promover a investigação forense a ponto de arbitrar os efeitos nos resultados dos negócios.

E) assegurar as demonstrações contábeis e emissão de um parecer consubstanciado sobre a adequação com que tais demonstrações representam a posição financeira e patrimonial de acordo com as normas contábeis e de auditoria vigentes.”

O gabarito é a alternativa E. Como vimos, o auditor possui dois principais objetivos: (1) obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim que o auditor expresse sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável e (2) apresentar relatório sobre as demonstrações contábeis e comunicar-se como exigido pelas NBCs TA, em conformidade com as constatações do auditor.

Perceba que, diante do exposto, a única alternativa que vai ao encontro de tais objetivos é a alternativa E.

Chegamos ao fim do nosso resumo da NBC TA 200 para a CGU. Utilize-o em conjunto com os materiais teóricos do Estratégia Concursos e com a resolução de muitas questões sobre o tema.

O nosso desejo é que este resumo seja peça importante nos seus estudos e revisões e que o ajude a conseguir a aprovação no concurso!

Abraços e bons estudos!

Paulo Alvarenga

https://www.instagram.com/profpauloalvarenga/

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

.