Leonardo da Silva Rangel

Aprovado em 3º lugar no concurso ALES para o cargo de Consultor Legislativo de Finanças Públicas

Aprovado 3º lugar Concurso ALES – Leonardo Rangel

Saiba o que é Balancete de Verificação, como montá-lo e como as bancas examinadoras exigem nas seleções para concursos

Olá, Estrategista. Tudo joia?

Já ouviu falar em Balancete de Verificação? Seria ele uma Demonstração Contábil exigida pelo Comitê de Pronunciamento Contábil (CPC)?

Tire todas as suas dúvidas neste artigo!

Para iniciar nossa conversa, vejamos como a Contabilidade está ganhando uma importância muito grande nos atuais certames. Aliás, engana-se quem pensa que esta Disciplina vem sendo exigida apenas em concursos fiscais.

Muito pelo contrário, atualmente estamos vendo essa matéria ser cobrada até mesmo em certames da área policial e administrativa.

Se você vem acompanhando os editais que vêm sendo lançados nos últimos anos, sabe muito bem que algumas disciplinas vêm ganhando uma importância cada vez maior.

Tecnologia da Informação (TI), por exemplo, é uma delas. Em um mundo cada vez mais digital, visando cada dia mais extinguir os meios em papéis, torna-se imprescindível dominar esse assunto.

Além de TI, outra matéria que vem brilhando os olhos das bancas examinadoras é Contabilidade. Se há alguns anos, essa disciplina somente era exigida em certames da área fiscal e de controle, hoje em dia não é mais.

Inclusive, vimos editais para concursos da área policial e administrativa exigindo conceitos contábeis, veja só.

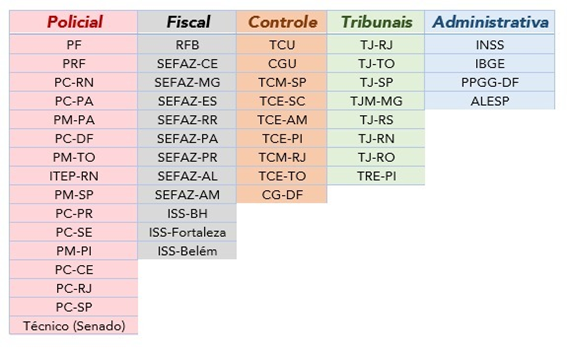

Só para listar, estas são as principais oportunidades de concursos para 2021.

Analisando os editais destes certames, percebemos que algumas disciplinas são afins, e uma delas é justamente Contabilidade.

Como já relatado, ressaltamos que não só os concursos fiscais andam exigindo esta disciplina, como também certames de outras áreas. Alguns exemplos que podemos destacar das áreas policial e Administrativa, por exemplo, são:

Mais que isso, alguns conteúdos específicos de contabilidade se aplicam a grande maioria destes concursos:

Demais, não é mesmo? Isso quer dizer que se você estudar esses 3 assuntos, estará estudando simultaneamente para todos os processos seletivos listados acima!

Já pensou em se preparar para concursos de diversas áreas sem perder foco e nem tempo? É isso que vamos te proporcionar!

Por meio de 19 aulas gratuitas, a serem transmitidas pelo Youtube do Estratégia Concursos, serão ministrados conteúdos previstos em 49 concursos das áreas Fiscal, Controle, Tribunais, Policial, Administrativa!

É isso mesmo que você leu! 19 aulas que abordarão temas recorrentes nos 49 concursos mais quentes de diversas áreas.

INSCREVA-SE AQUI E SAIBA DE TUDO! – 26/4, 19h

Realizada essa breve introdução, vamos entender o que é Balancete de Verificação.

O Balancete de Verificação é um demonstrativo auxiliar, vale dizer, não obrigatório, levantado para fins operacionais.

Dessa forma, é composto por todas as contas com os seus respectivos saldos, extraídos do Livro Razão.

Afinal, o grande objetivo do Balancete de Verificação é verificar se o método das partidas dobradas foi obedecido ao longo do processo de escrituração dos fatos contábeis, ou seja, se os débitos e créditos foram efetuados corretamente.

Lembra-se o que é o Método das Partidas Dobradas?

O método das partidas dobradas determina que, para cada lançamento a débito em uma conta, deve haver um lançamento correspondente a crédito em outra conta.

Isto é, não pode haver um valor credor sem um valor devedor correspondente.

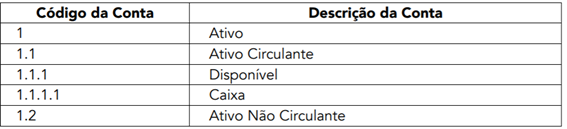

Para falarmos com mais propriedade sobre o Balancete de Verificação, é necessário entender o que é Plano de Contas.

O plano de contas é um conjunto de contas, diretrizes e normas que disciplina as tarefas do setor de contabilidade.

O objetivo do plano de contas é uniformizar os registros contábeis de uma entidade. Para tanto, o plano de contas relaciona todas as contas a serem utilizadas no registro das variações patrimoniais.

Além disso, destaca-se que, em geral, cada entidade elabora o seu plano de contas de acordo com suas peculiaridades.

Veja um exemplo simplificado de um Plano de Contas. Nada mais é que o conjunto de contas que a entidade irá mensurar em suas Demonstrações Contábeis.

Além disso, as contas inseridas no Balancete de Verificação também são retiradas do Plano de Contas da empresa.

O Balancete de Verificação possui os seguintes elementos mínimos:

Dessa maneira, a consequência lógica do balancete é a seguinte: como o valor total debitado corresponde ao valor total creditado, então o somatório dos débitos corresponde ao somatório dos créditos efetuados.

Sendo assim, se os totais divergirem entre si, ficará evidenciado erro na escrituração e desobediência ao método das partidas dobradas.

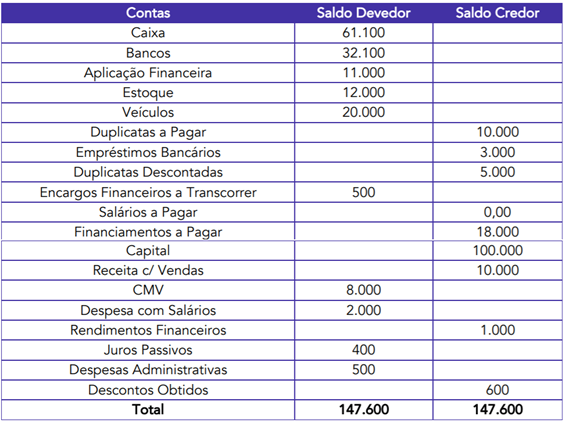

Veja abaixo um típico exemplo de um Balancete de Verificação:

Perceba que o saldo credor de todas as contas é exatamente igual ao saldo devedor.

ATENÇÃO: não se pode afirmar que toda a escrituração foi realizada de maneira correta apenas com base no Balancete de Verificação. Contudo, se o Balancete estiver errado, é certo que pelo menos 1 escrituração foi realizada de modo incorreto.

Imagine que o contador realiza o seguinte lançamento quando do pagamento de R$ 1.000,00 a um dos fornecedores:

A escrituração estaria correta? Certamente que não! O lançamento é justamente o oposto. Contudo, o Balancete de Verificação não iria acusar erro, ou seja, o total de créditos ainda estaria igual ao total de débitos, e, portanto, o método das partidas dobradas foi obedecido.

Sendo assim, afirmamos que o Balancete de Verificação não acusa quanto à regularidade da escrituração, mas sim sobre a irregularidade, quando os saldos não batem.

Como afirmamos, o fato de o somatório dos saldos devedores ser igual ao somatório dos saldos credores não significa que a escrituração está 100% correta.

Existem erros que não podem ser detectados pelo levantamento do balancete, quais sejam:

Obviamente que as bancas sabem desse detalhe e certamente já foi alvo de exigência.

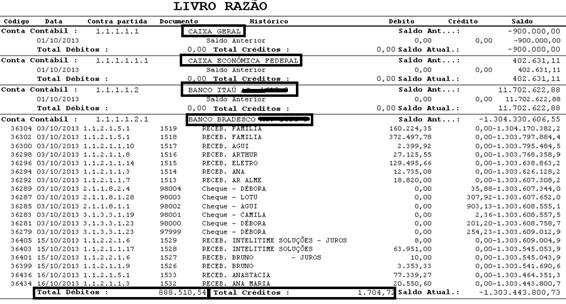

Como informado, o Balancete de Verificação é realizado a partir do Livro Razão. Mas como? Veja um exemplo de um livro razão, apenas das contas caixa e bancos.

Sendo assim, para cada conta, verificamos o total de débitos e créditos lançados. É justamente com base nesse total que montaremos o Balancete. Entenda: o saldo da conta não importa, mas sim os lançamentos efetuados.

Como se observa na imagem acima, as 3 primeiras contas possuem saldo. Contudo, no período observado, nenhum lançamento foi realizado para elas. Apenas a última conta teve lançamentos, tanto devedor quanto credor.

Para finalizar o tópico referente ao balancete de verificação, cabe destacar que o balancete pode ser sintético ou analítico.

O balancete sintético relaciona apenas as contas principais ou de primeiro grau (exemplo: conta “Bancos”).

Por outro lado, o balancete analítico relaciona as subcontas de segundo, terceiro e demais graus (exemplo: conta “Banco do Brasil S.A”).

O que as bancas adoram cobrar dos candidatos é justamente informar uma tabela de contas, sem informar se o lançamento da referida conta é de natureza devedora ou credora, e questionar ao candidato o total das contas devedoras, o total das contas credores e se o Balancete de Verificação está em conformidade.

Neste artigo, portanto, entendemos o que é Balancete de Verificação, como montá-lo e como as bancas examinadoras exigem nas seleções para concursos.

Utilizando o cupom FX49, você terá 40% de desconto na aquisição da nossa Assinatura Premium! Mas não se esqueça: esse é o 1º lote que valerá apenas até 23h59 da próxima sexta-feira (30/4)!

Ademais, para quem não conseguir aproveitar esse 1º lote, haverá uma segunda chance! Do dia 1/5 até o dia 3/5 (segunda-feira), teremos o nosso 2º lote com 30% de desconto!

de 12 x R$ 199,90

por 12 x R$ 139,33

[ 2º lote – 30% de desconto ]

[ do dia 01/05 a 03/05 ]

por 12 x R$ 119,94

[ 1º lote – 40% de desconto ]

[ até dia 30/04 ]

Bônus: 3 meses extras de acesso (totalizando 15 meses) + 1 mês de acompanhamento individualizado de coaching

de 12 x R$ 333,90

por 12 x R$ 233,73

[ 2º lote – 30% de desconto ]

[ do dia 01/05 a 03/05 ]

por 12 x R$ 200,34

[ 1º lote – 40% de desconto ]

[ até dia 30/04 ]

Bônus: 6 meses extras de acesso (totalizando 24 meses) + 2 meses de acompanhamento individualizado de coaching

Cupom de Desconto: FX49

Utilize o cupom de desconto acima para ter acesso aos valores promocionais.

Após adquirir a Assinatura Platinum e ter o seu pedido efetivado, você receberá um e-mail com orientações no dia seguinte explicando como obter o acompanhamento personalizado de um coach.