Danielle Cristina Machado

Aprovada no concurso SEFAZ RN para o cargo de Auditor Fiscal de Receitas Estaduais

Aprovada Concurso SEFAZ RN: Danielle Cristina Machado

Olá, pessoal. Tudo certo? No artigo de hoje veremos a primeira parte do Resumo ITCMD para SEFAZ ES.

Trata-se da Lei 10.011/2013 que dispõe sobre o Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos (ITCMD).

Veremos os seguintes tópicos:

Pronto (a)? Vamos lá.

Comecemos o Resumo ITCMD para SEFAZ ES com a incidência do imposto.

O imposto incide sobre a transmissão de quaisquer bens ou direitos por (Art. 2.º)

Sucessão legítima: é a que decorre da lei (Código Civil)

Sucessão testamentária: é a que o de cujus deixa um testamento.

Sucessão provisória: Ocorre quando há a declaração de ausência de determinada pessoa.

Quanto à ausência, caso tenha interesse no assunto, veja esse artigo

Pessoas naturais no Código Civil – Resumo – Parte I

*Considera-se doação o ato pelo qual uma pessoa, por liberalidade, transfere bens ou direitos do seu patrimônio para o de outra, que os aceita, expressa, tácita ou presumidamente, com ou sem encargo. (Art. 2, §3º)

Importante reafirmar que o imposto incide sobre a transmissão causa mortis e por doação de (Art. 3)

Além de incidir na instituição de quaisquer direitos reais, exceto os de garantia.

Não confunda – Transmissão de direitos reais de garantia:

Vejamos então as informações mais importantes sobre a incidência.

Ocorrem tantos fatos geradores distintos quantos forem os herdeiros, donatários e demais beneficiários, ainda que o bem ou direito sejam indivisíveis (Art. 2.º, §1º).

Incide ITCMD no excesso de meação/quinhão (Art. 2.º, §4º)

Considera-se nova doação a retratação do contrato que já tenha sido lavrado e transcrito (Art. 2.º, §5º)

Além disso, vejamos a literalidade do parágrafo sexto.

§ 6.º Considera-se, também, como doação, a renúncia, a cessão não onerosa, a desistência de herança com determinação do beneficiário, e o ato de que resulte excedente de meação ou de quinhão.

Podemos descrevê-lo:

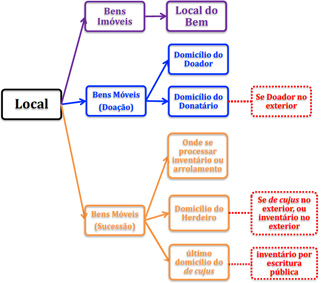

O artigo quarto da Lei tratou em descrever as regras quanto ao local que o imposto será devido. Vejamos as regras específicas.

O imposto é devido a este Estado (Art. 4):

II – em relação a bens móveis, títulos, créditos e direitos, quando:

a) na hipótese de transmissão causa mortis:

2. tenha sido, neste Estado, o último domicílio do autor da herança, no caso de escritura pública -> Hipótese bem polêmica, pois afronta a Constituição Federal.

3. o herdeiro ou o legatário forem domiciliados neste Estado, e o inventário ou o arrolamento tiver sido processado no exterior;

4. o herdeiro ou o legatário forem domiciliados neste Estado, e o autor da herança era residente ou domiciliado no exterior, ainda que o inventário ou o arrolamento tenham sido processados no País;

b) na hipótese de transmissão por doação:

2. o doador for pessoa sem residência ou domicílio no País (doador no exterior) e o donatário for domiciliado neste Estado.

Para facilitar, observemos o esquema do professor Eduardo Da Rocha.

Agora conheçamos as disposições do Momento do Fato Gerador (Art. 6)

I – na transmissão causa mortis, na data da:

II – na transmissão por doação, na data do (a):

Ainda que valha a leitura para lembrar as hipóteses, entenda que basicamente elas seguirão a seguinte sistemática:

Antes de adentrarmos nas hipóteses na Lei do Espírito Santo, vamos relembrar a diferença entre não incidência e isenção.

A não incidência (em sentido estrito) ocorre quando a situação no caso concreto não encontra respaldo em nenhuma norma. Ex. A possível tributação de skates em relação ao IPVA.

Já a isenção consiste na dispensa legal do pagamento, a norma isentiva deve ser prevista em lei específica (CF, Art. 150 §6º), trata-se uma opção política do ente tributante, como por exemplo a isenção de IPTU para idosos de baixa renda.

Dito isso, grave essas hipóteses, pois a banca buscará confundi-los.

Tratando da não incidência do ITCMD, a Lei praticamente reproduziu as imunidades, vejamos as partes específicas.

Não Incidência (Art. 5, § 4.º)

Agora veremos os casos de isenção (Art. 7). Não há muito o que ser feito, se não reler várias vezes as hipóteses para decorá-las.

Obs. VRTEs = Valores de Referência do Tesouro Estadual

I – Na transmissão causa mortis de:

Não confunda:

extinção de usufruto (Art. 5, §4º, III) -> Não incidência

extinção do usufruto, quando o nu-proprietário tiver sido o instituidor (Art. 7, I, f) -> Isenção

II – Na doação:

Isenção tanto para transmissão causa mortis quanto doação (Art. 7, §2º)

Pessoal, chegamos ao final do primeiro artigo sobre Resumo ITCMD para SEFAZ ES – Lei 10.011/2013. Espero que tenham gostado.

No próximo artigo esgotaremos a Lei, abordando os seguintes temas:

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Até mais e bons estudos!