Kauane Gabriela Perbelini Nascimento

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Kauane Gabriela Perbelini Nascimento

Fala, pessoal. No artigo de hoje, vamos fazer um resumo sobre a improbidade administrativa. Para melhor entender, vamos dividir o resumo em dois artigos: nesse primeiro artigo sobre improbidade administrativa falaremos sobre o conceito, atores e espécies de atos de improbidade administrativa. Já no segundo, falaremos sobre sanções, representação, ação de improbidade administrativa e prescrições. Então, vamos?

A Constituição Federal tem como um dos princípios da administração pública a moralidade administrativa. A exigência de uma atuação moral se relaciona com o dever de probidade, ética e honestidade da Administração Pública.

Além de estar incluído no texto constitucional, foi publicada a lei 8429/92 que dispõe sobre os sujeitos do ato de improbidade administrativa, define as espécies e atos que serão considerados improbidade e as sanções.

Maria Sylvia Zanella Di Pietro compara a moralidade com a probidade e afirma que, como princípios, significam praticamente a mesma coisa, embora algumas leis façam referência às duas separadamente. No entanto, quando se fala em improbidade como ato ilícito, como infração sancionada pelo ordenamento jurídico, deixa de haver sinonímia entre as expressões improbidade e imoralidade, porque aquela tem um sentido muito mais amplo e muito mais preciso, que abrange não só atos desonestos ou imorais, mas também os ilegais.

Portanto a improbidade abrange não somente os conceitos de desonestidade e imoralidade, mas também o de ilegalidade. Ou seja, inclui os atos que contrastam as leis, regulamentos ou outros atos normativos.

Então, vamos ver sobre os sujeitos da improbidade administrativa?

Os atores da improbidade administrativa se subdividem em dois: sujeito ativo e sujeito passivo.

Sujeito passivo dos atos de improbidade administrativa são todas as entidades que podem sofrer por atos dessa natureza, ou seja, que possam ser atingidas por atos de enriquecimento ilícito, os atos que causem prejuízo ao erário, os atos decorrentes de concessão ou aplicação indevida de benefício financeiro ou tributário e atos que atentem contra os princípios da administração.

De acordo com a Lei 8.429/1992:

O sujeito ativo é representado pelas pessoas que podem praticar os atos de improbidade administrativa e, por consequência, sofrer as devidas sanções previstas na Lei 8.429/1992.

Nesse contexto, existem dois tipos de sujeitos ativos dos atos de improbidade:

Ou seja, a lei permite a aplicação de sanções a pessoas que não sejam agentes públicos. Mas, não há possibilidade de sanção por ato de improbidade administrativa a terceiro isoladamente.

As condições para que terceiros pratiquem a improbidade administrativa são:

Além dessas pessoas, o STJ admite que pessoas jurídicas sejam responsabilizadas por atos de improbidade administrativa, desde que tenham participado ou se beneficiado desses atos.

E os cargos políticos? É possível a sanção por ato de improbidade administrativa? O STF pacificou o assunto afirmando que os agentes políticos estão sujeitos ao duplo regime sancionatório, ou seja, se submetem tanto a responsabilidade civil por ato de improbidade como aos crimes de responsabilidade. Porém, foi excetuado o Presidente da República, ou seja, ele apenas deve se submeter as sanções dos crimes de responsabilidade.

Para continuar esse resumo de atos de improbidade administrativa, vamos ver as espécies desses atos?

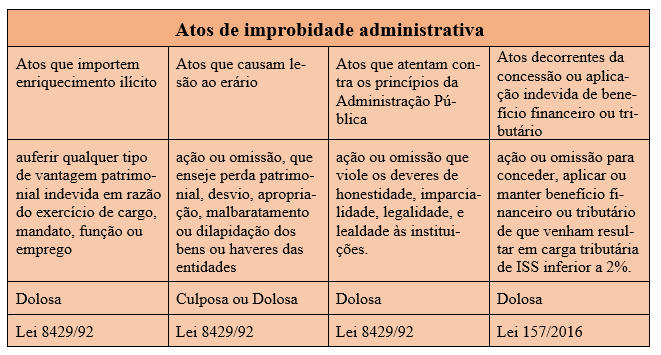

Foram estabelecidos quatro tipos de atos considerados como de improbidade administrativa:

Vamos ver cada um desses tipos de forma separada!

A lei define que constitui ato de improbidade administrativa importando enriquecimento ilícito auferir qualquer tipo de vantagem patrimonial indevida em razão do exercício de cargo, mandato, função ou emprego. E depois ela começa a citar diversas situações que podem ser consideradas atos de enriquecimento ilícito.

A maioria das hipóteses declaradas em lei começam com “perceber vantagem econômica”. Então, se ver algo desse tipo na prova, será um ato de enriquecimento ilícito. Contudo, algumas outras hipóteses retratam outras situações, como o uso de bens públicos para uso pessoal.

O importante é ter uma vantagem econômica para o sujeito ativo. Além disso, geralmente há perda para administração pública. Então, se um servidor utilizar o carro do serviço público para buscar o filho na escola, vai ter uma economia com custos do veículo e a administração vai ter o prejuízo com esses custos.

Uma das hipóteses retrata isso: utilizar, em obra ou serviço particular, veículos, máquinas, equipamentos ou material de qualquer natureza, de propriedade ou à disposição de qualquer das entidades mencionadas no art. 1° desta lei, bem como o trabalho de servidores públicos, empregados ou terceiros contratados por essas entidades.

Não vamos listar todas as hipóteses, mas deve-se observar se há vantagem patrimonial para o sujeito ativo para definir como ato de improbidade administrativa que importe enriquecimento ilícito.

A lei define que constitui ato de improbidade administrativa que causa lesão ao erário qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio, apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades abrangidas pela Lei. Portanto, nesse caso, não há vantagem patrimonial para o sujeito ativo, mas há prejuízo para a administração pública.

Como, por exemplo, facilitar ou concorrer por qualquer forma para a incorporação ao patrimônio particular, de pessoa física ou jurídica, de bens, rendas, verbas ou valores integrantes do acervo patrimonial das entidades definidas como sujeito passivo. Percebemos que em nenhum momento fala que o sujeito ativo teve um benefício patrimonial, mas há um prejuízo para a administração.

Novamente, não vamos citar cada uma das hipóteses, mas falaremos sobre uma que é muito cobrada em prova: frustrar a licitude de processo licitatório ou de processo seletivo para celebração de parcerias com entidades sem fins lucrativos, ou dispensá-lo indevidamente.

Vale ressaltar que a doutrina e a jurisprudência consideram que é necessário demonstrar a existência do elemento subjetivo do ato, ou seja, o dolo ou a culpa. Nos outros atos administrativos só se considera atos de improbidade administrativa quando há dolo na atitude. Porém, no ato de improbidade que cause prejuízo ao erário, a culta também importa em sansões. Então, não se confunda!

Esse tipo de ato de improbidade foi incluído por meio da Lei Complementar 157/2016. Essa lei teve como objetivo atuar contra a guerra fiscal entre os municípios e a corrupção de prefeitos que concediam indevidamente isenções ou benefícios fiscais ou tributários, diminuindo significativamente a arrecadação municipal em benefício de poucas empresas.

Nesse contexto, foi estabelecido que constitui ato de improbidade administrativa qualquer ação ou omissão para conceder, aplicar ou manter benefício financeiro ou tributário de que venham resultar em carga tributária de ISS inferior a 2%.

A lei define que constitui ato que atenta contra os princípios da Administração Pública qualquer ação ou omissão que viole os deveres de honestidade, imparcialidade, legalidade, e lealdade às instituições.

Portanto, nesse caso, há improbidade administrativa quando o sujeito ativo não respeita os princípios impostos pela administração pública.

Vale ressaltar que frustrar a licitude de concurso público é ato que atenta contra os princípios da administração pública. No caso de licitação, é ato que importa prejuízo ao erário. Não confunda!

Outros exemplos dessa lei: negar publicidade aos atos oficiais e deixar de prestar contas quando esteja obrigado a fazê-lo.

Esperamos que tenha aproveitado esse resumo das espécies de ato de improbidade administrativa e feito as anotações pertinentes para a prova. Mas, se após a leitura desse artigo, for necessário aprofundar e aprender ainda mais sobre esses conteúdos, indica-se o curso completo.

Se precisar treinar para aprender ainda mais, clique aqui.

Até a posse!

Taciana Rummler

Instagram: @tacirummler

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto

As oportunidades previstas