Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

Entenda tudo sobre o que é Diferencial de Alíquotas de ICMS (DIFAL) para as provas de concursos fiscais: SEFAZ CE, SEFAZ RR…

Olá, Estrategista. Tudo joia?

Você realmente entende sobre o que é Diferencial de Alíquotas (DIFAL)? Ou sabe apenas o básico: alíquota interna do destinatário menos alíquota interestadual?

Obviamente que apenas esse conhecimento não é suficiente para que você realize uma boa prova. Por conta disso, neste artigo iremos dissecar sobre esse assunto tão importante para provas de concursos fiscais, como os que vêm por aí: SEFAZ CE, SEFAZ ES, SEFAZ RR, SEFAZ PA, SEFAZ BA…

DIFAL é o DIFERENCIAL DE ALÍQUOTA (diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual do Estado remetente) devido nas operações interestaduais destinadas a consumidor final contribuinte ou não do ICMS.

Adendo: lembre-se de que uma empresa/indústria não só produz e vende produtos, como também consome determinadas mercadorias: alimentos, produtos para manutenção do imobilizado, limpeza, ferramentas…

Sendo assim, o DIFAL incide também no recebimento de mercadorias, destinadas a consumo ou integração ao ativo permanente, oriundas de outra unidade da Federação.

Em suma, em uma venda interestadual de mercadorias para consumidor final, incidirão 2 Fatos Geradores de ICMS:

Com a entrada em vigor da Emenda Constitucional nº 87/2015, o DIFAL para não contribuinte seria dividido entre os 2 Estados: remetente e destinatário, de forma a não produzir graves impactos financeiros. Por exemplo, em 2016, 60% do DIFAL era para o Estado de origem e 40% para o de destino. Veja:

No caso de operações e prestações que destinem bens e serviços a consumidor final não contribuinte localizado em outro Estado, o imposto correspondente à diferença entre a alíquota interna e a interestadual será partilhado entre os Estados de origem e de destino, na seguinte proporção:

Considera-se ocorrido o fato gerador do imposto no momento:

Como se observa, o fato gerador do DIFAL ocorre na entrada, ao contrário do fato gerador do ICMS próprio que acontece na saída da mercadoria do estabelecimento remetente.

Além disso, a base de cálculo do DIFAL é a mesma do ICMS próprio.

Essa é uma pergunta interessante, uma vez que, segundo a Lei Kandir, até 2033 não é admitido o crédito de ICMS de produtos para uso e consumo.

Dessa forma, nessas hipóteses, tanto o ICMS próprio, quanto o DIFAL estão vedados do crédito. Contudo, lembre-se que incide DIFAL também sobre o ativo imobilizado, que nesse caso o crédito é admitido.

Nesse caso, contudo, deve ser um imobilizado vinculado às operações da empresa e o crédito deve ser realizado à razão de 1/48 por mês, considerando ainda a proporção de saídas tributadas sobre saídas totais.

Quando o destinatário da mercadoria é contribuinte, a responsabilidade pelo recolhimento do DIFAL é deste. Já quando não é, a responsabilidade é atribuída ao remetente da mercadoria.

Lembre-se também de que a Lei Complementar nº 123, que instituiu o Simples Nacional, dispõe sobre as hipóteses em que não se aplica o recolhimento unificado dos tributos.

Dessa forma, o recolhimento unificado não exclui a incidência dos seguintes impostos ou contribuições, devidos na qualidade de contribuinte ou responsável:

XIII – ICMS devido:

Obs.: Está em discussão no STF sobre a constitucionalidade dessa incidência. Contudo, devemos nos atentar à letra da lei. Sendo assim, de acordo com a Lei, o contribuinte do Simples Nacional está sim sujeito ao DIFAL.

Aliás, o Convênio ICMS 93/2015, foi claro ao determinar que o pagamento deveria ser aplicado também a este regime simplificado, no entanto, a Liminar 5464 (ADI – Ação Direta de Inconstitucionalidade), aprovada pelo Supremo Tribunal Federal (STF), suspendeu os efeitos da cláusula que fazia esta exigência.

Ou seja, na prática, os optantes pelo Simples Nacional não precisam fazer o recolhimento deste tributo nas vendas interestaduais a consumidor final não contribuinte, enquanto não ocorrer o julgamento final da ação mencionada.

Em relação ao pagamento do Difal sendo um destinatário ou quando efetuar operações com Difal ST (pago pelo remetente), a empresa, mesmo sendo optante pelo Simples Nacional, deve efetuar o recolhimento destes tributos, quando necessário.

E quando uma mercadoria estiver sujeita ao regime de substituição tributária? Basta multiplicar a base de cálculo pelo diferencial de alíquotas? Veremos que não!

Um adendo é que o DIFAL ST é recolhido sempre pelo remetente.

O Confaz, por meio do Convênio ICMS 52 de 2017, estabeleceu nova regra de cálculo do DIFAL nas operações com bens e mercadorias sujeitos a substituição tributária destinados ao uso, consumo e ativo imobilizado do adquirente.

Dessa maneira, para os bens e mercadorias sujeitas a Substituição Tributária, a base de cálculo do ICMS operação própria é uma, enquanto que a base de cálculo do DIFAL será outra. Veja:

O imposto a recolher por substituição tributária será apurado mensalmente:

II – em relação aos bens e mercadorias sujeitos ao regime de substituição tributária, destinados a uso, consumo ou ativo imobilizado do adquirente, será calculado conforme a fórmula:

Adendo: anota-se que é vedada a compensação de débito relativo à substituição tributária com qualquer crédito do imposto da operação própria decorrente de entrada de mercadoria ou de utilização de serviço. Em outras palavras, não se utiliza dos créditos do contribuinte para compensar o ICMS ST.

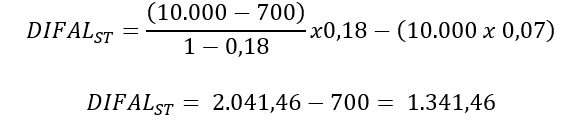

Seja uma operação de SP para o CE de uma mercadoria no valor de R$ 10.000,00 sujeita à sistemática da Substituição Tributária. Vamos aos dados:

Vamos então ao cálculo do DIFAL ST:

Dessa forma, o valor da nota fiscal será o valor da mercadoria + valor do DIFAL, sendo, portanto, uma nota no valor de R$ 11.341,46.

Neste artigo esgotamos o assunto sobre o que é o Diferencial de Alíquotas (DIFAL)

Falamos também sobre a hipótese de DIFAL de produtos na Substituição Tributária, em que o cálculo é um pouco mais complexo.

Um grande abraço!

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto

As oportunidades previstas