Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Compreenda as fases do ciclo orçamentário da disciplina Administração Orçamentária e Financeira (AFO).

Olá meu caro Estrategista, tudo bem?

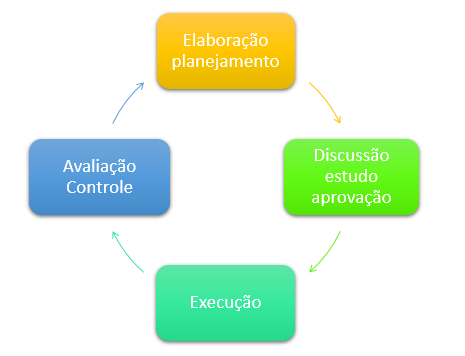

Trataremos hoje de um assunto muito importante da disciplina Administração Financeira e Orçamentária (AFO), sendo um tópico bem recorrente em provas: o Ciclo Orçamentário utilizado no Brasil.

Trata-se do processo utilizado para elaborar, aprovar, executar e avaliar o orçamento público.

O nosso ciclo/processo orçamentário é composto basicamente por quatro fases:

Iremos agora compreender um pouco mais a fundo sobre essas fases do ciclo orçamentário, principalmente no âmbito federal.

As leis orçamentárias, de acordo com o artigo 165º da CF/88, são de iniciativa do Poder Executivo, seja na União, nos Estados ou nos Municípios:

“Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

I – o plano plurianual;

II – as diretrizes orçamentárias;

III – os orçamentos anuais”

Na União, a Constituição ainda estabelece que essa atribuição é privativa do Presidente da República, sendo ela indelegável:

“Art. 84. Compete privativamente ao Presidente da República:

(…)

XXIII – enviar ao Congresso Nacional o plano plurianual, o projeto de lei de diretrizes orçamentárias e as propostas de orçamento previstos nesta Constituição.

(…)”

Apesar do Poder Executivo ser o responsável em enviar a proposta orçamentária ao Poder Legislativo, cada poder (Legislativo, Judiciário e Ministério Público) possui sua autonomia para criar a sua própria proposta, os quais a enviam ao Poder Executivo, que a consolida e a encaminha ao Legislativo.

No âmbito federal, os prazos para envio de cada instrumento orçamentário ao Legislativo pelo Executivo, bem como para a sua devolução para sanção, estão previstos no art. 35º do Ato das Disposições Constitucionais Transitórias da CF:

“I – o projeto do plano plurianual, para vigência até o final do primeiro exercício financeiro do mandato presidencial subsequente, será encaminhado até quatro meses antes do encerramento do primeiro exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa;

II – o projeto de lei de diretrizes orçamentárias será encaminhado até oito meses e meio antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento do primeiro período da sessão legislativa;

III – o projeto de lei orçamentária da União será encaminhado até quatro meses antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa.”

Os prazos acima não são determinantes para os Estados e Municípios, sendo que cada ente possui autonomia em determinar os seus prazos através das suas Constituições Estaduais e Leis Orgânicas Municipais, respectivamente. É comum que esses entes federativos adotem prazos iguais aos do âmbito federal, apesar de não ser uma regra.

No âmbito federal, os projetos de leis orçamentárias, após o envio pelo Executivo, serão apreciados pelas duas casas legislativas do Congresso Nacional, na forma do seu regimento comum.

A Comissão Mista Permanente de Senadores e Deputados é a responsável por examinar e emitir um parecer sobre os projetos orçamentários encaminhados. O chefe do executivo pode enviar alterações às leis encaminhadas somente enquanto a parte a ser alterada não tenha ainda sido votada na Comissão Mista.

Em cada casa legislativa, por ser formalmente uma lei ordinária, será aprovada por maioria simples. Após a sua aprovação, ela será enviada para a sanção presidencial.

Estados e Municípios instituirão suas comissões no âmbito do seu Poder Legislativo.

Durante a fase de discussão, o projeto de Lei Orçamentária pode ser alterado pelos congressistas na Comissão Mista, por meio das chamadas Emendas Parlamentares.

Essas emendas são o meio utilizado pelo legislativo para influenciar na alocação dos recursos públicos, de modo a favorecer a região que o parlamentar representa.

Esta fase consiste na arrecadação de receitas e realização de despesas, ou seja, é a execução propriamente dita do orçamento, trazendo para a realidade o orçamento elaborado pelo Executivo e aprovado pelo Legislativo.

Há dois tipos de execução, a orçamentária e a financeira.

A orçamentária, de uma maneira breve, é a utilização das dotações dos créditos designados na Lei Orçamentária Anual (LOA). A financeira é a execução do recurso financeiro propriamente dito, de modo a subsidiar a realização dos projetos e atividades programados.

Os recursos associados às dotações serão entregues aos poderes Legislativo, Judiciário, Ministério Público e Defensoria Pública pelo Executivo, por meio de duodécimos, até do dia 20 de cada mês.

A programação financeira, juntamente com o cronograma mensal de desembolso citado acima, será estabelecida em até 30 dias após a publicação dos orçamentos.

Essas emendas podem ser individuais ou de bancada de estado.

Segundo a CF, é obrigatório a execução orçamentária e financeira das emendas individuais na parcela de 1,2% da Receita Corrente Líquida (RCL) realizada no exercício anterior.

É importante atentar-se ao fato de que metade (0,6%) desse valor tem que ser necessariamente utilizado em ações e serviços públicos de saúde. O restante tem utilização livre, sendo geralmente empregado pelos deputados e senadores em obras e construções, de modo a gerar visibilidade ao parlamentar no seu reduto eleitoral.

Já as emendas de bancadas estaduais devem ser executadas no montante de até 1% da RCL realizada no exercício anterior.

A avaliação orçamentária consiste na verificação do cumprimento das ações a serem realizadas durante a execução do orçamento. Ela é a responsável em analisar a observância dos objetivos traçados, de modo a realimentar o processo orçamentário, contribuindo para a início de um novo ciclo, fazendo com que ele seja cada vez mais eficiente, eficaz e efetivo.

O controle do orçamento é de extrema importância, pois ele permite assegurar a aplicação dos recursos pelos poderes de acordo com leis aprovadas.

Segundo a lei 4.320/64, que trata sobre as normas gerais de direito financeiro, o controle da execução orçamentária compreende:

“I – a legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações;

II – a fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos;

III – o cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.”

O controle pode ser realizado de maneira interna, no âmbito de cada poder, ou de maneira externa, através do Congresso Nacional, com o auxílio do Tribunal de Contas.

O Tribunal de Contas detém a competência de apreciar anualmente as contas prestadas pelo Presidente da República, mediante um parecer prévio. Sendo de responsabilidade do Congresso Nacional o julgamento anual dessas contas, de modo a constatar se o chefe do executivo agiu com responsabilidade durante a execução do orçamento aprovado.

O controle não é exercido apenas sobre os chefes do executivo, mas sobre todos aqueles que utilize, guarde, arrecade, gerencie ou administre dinheiros e bens públicos.

Bom pessoal, esse foi apenas um pequeno artigo a respeito das fases do ciclo orçamentário brasileiro muito cobrado em AFO.

Caso deseje se aprofundar no assunto através de aulas completas e detalhadas com os melhores professores do mercado, acesse o site do Estratégia Concursos e dê uma olhadinha nos nossos cursos de Administração Financeira e Orçamentária.

Bons estudos e até a próxima!

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto

As oportunidades previstas