Anderson Lacerda Alves

Aprovado em 2° lugar no concurso SEFAZ-PI para o cargo de Auditor Fiscal da Fazenda Estadual - Área Conhecimento Geral

Aprovado no concurso SEFAZ-PI: Anderson Lacerda

Olá, pessoal! No artigo de hoje abordaremos a Análise estatística do ISS Aracaju. Nossa análise será feita a partir das últimas provas de concurso para área fiscal da banca Cespe/Cebraspe.

Antes de veremos a Análise estatística do ISS Aracaju, não deixe de conferir a análise do edital realizada pelo Prof. Eduardo da Rocha.

Concurso ISS Aracaju: Análise de Edital

Além do nosso artigo sobre o concurso.

Concurso ISS Aracaju: SAIU EDITAL com 20 vagas!!!

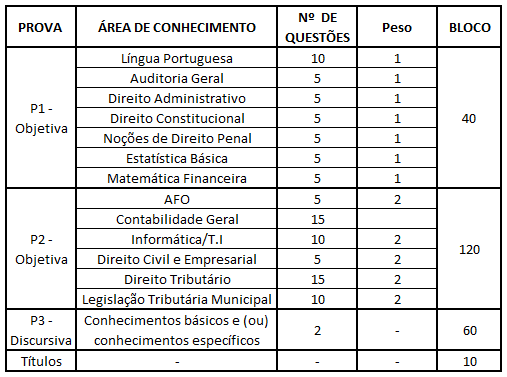

Antes de adentrarmos na Análise estatística do ISS Aracaju, vejamos primeiro a distribuição de pontos por bloco de disciplina.

De cara já podemos verificar a importância da prova objetiva P2 e da discursiva P3, representando juntas mais de 78% dos pontos possíveis.

Agora observe o peso de cada matéria:

| ÁREA DE CONHECIMENTO | Nº DE QUESTÕES | PESO |

| Conhecimentos básicos e (ou) conhecimentos específicos | 2 | 26,09% |

| Contabilidade Geral | 15 | 13,04% |

| Direito Tributário | 15 | 13,04% |

| Informática/T.I | 10 | 8,70% |

| Legislação Tributária Municipal | 10 | 8,70% |

| Língua Portuguesa | 10 | 4,35% |

| AFO e Orçamento Público | 5 | 4,35% |

| Direito Civil e Empresarial | 5 | 4,35% |

| Auditoria Geral | 5 | 2,17% |

| Direito Administrativo | 5 | 2,17% |

| Direito Constitucional | 5 | 2,17% |

| Noções de Direito Penal | 5 | 2,17% |

| Estatística Básica | 5 | 2,17% |

| Matemática Financeira | 5 | 2,17% |

Creio que ficou claro qual deve ser o foco do estudo, não é mesmo? Afinal, as 5 matérias destacadas representam quase 70% dos pontos.

Entretanto, dois pontos importantes devem ser observados:

Cuidado com o descaso total com alguma matéria, isso pode causar sua eliminação!

Iniciaremos nossa Análise estatística do ISS Aracaju avaliando as matérias da prova objetiva (P1).

Vejamos a incidência de cada assunto para a disciplina de Língua Portuguesa.

| Assunto | Incidência |

| 1 Compreensão e interpretação de textos de gêneros variados. | 43,81% |

| 5 Domínio da estrutura morfossintática do período. | 21,90% |

| 6 Reescritura de frases e parágrafos do texto. | 20,00% |

| 4 Domínio dos mecanismos de coesão textual. | 9,52% |

| 2 Reconhecimento de tipos e gêneros textuais. | 4,76% |

| 3 Domínio da ortografia oficial. | 0,00% |

Como já era de se esperar, a interpretação de texto é o assunto mais cobrado em português, seguido de Domínio da estrutura morfossintática do período (ex: concordância, coordenação e subordinação entre orações e etc.) e Reescritura de frases e parágrafos do texto, representando 85,71% da disciplina.

As incidências no Direito Administrativo podem ser vistas a seguir:

Assunto | Incidência |

| 12 Licitações e contratos administrativos. | 14,81% |

| 4 Agentes públicos. | 13,58% |

| 3 Ato administrativo. | 11,11% |

| 9 Organização administrativa. | 11,11% |

| 8 Serviços públicos. | 9,88% |

| 7 Responsabilidade civil do Estado. | 8,64% |

| 10 Controle da administração pública | 7,41% |

| 5 Poderes da administração pública. | 6,17% |

| 14 Lei nº 12.527/2011 (Lei de acesso à informação). | 6,17% |

| 2 Direito administrativo. | 3,70% |

| 1 Estado, governo e administração pública. | 2,47% |

| 6 Regime jurídico-administrativo. | 2,47% |

| 11 Lei nº 9.784/1999 e suas alterações (processo administrativo). | 2,47% |

| 13 Lei nº 13.019/2014 e suas alterações. | 0,00% |

| 15 Sistemas de controle jurisdicional da administração pública. | 0,00% |

Na matéria de Direito Administrativo temos uma distribuição mais uniforme entre os assuntos. As matérias destacadas devem ser o foco da atenção, pois representam 88,88% da cobrança.

Vejamos alguns itens do edital que merecem atenção, pois extrapolam o estudo regular da matéria.

No Direito Constitucional temos que:

| Assunto | Incidência |

| 2.3 Organização político administrativa do Estado. | 27,54% |

| 2.2 Direitos e garantias fundamentais. | 24,64% |

| 1 Aplicabilidade e interpretação das normas constitucionais. | 11,59% |

| 2.5 Poder Legislativo. | 11,59% |

| 2.4 Poder Executivo. | 4,35% |

| 2.6 Poder Judiciário. | 4,35% |

| 2.10 Controle de Constitucionalidade. | 4,35% |

| 2.12 Da ordem econômica e financeira. | 4,35% |

| 2.1 Princípios fundamentais. | 2,90% |

| 2.7 Funções essenciais à justiça. | 1,45% |

| 2.8 Autonomia dos Municípios. | 1,45% |

| 2.9 Supremacia da Constituição. | 1,45% |

| 2.11 Da tributação e do Orçamento. | 0,00% |

Os assuntos destacados somam 75,36% de incidência, apesar disso, outros assuntos também merecem destaque, uma vez que o concurso é da área fiscal municipal, assim é válido se atentar as possíveis cobranças dos assuntos:

Temos as seguintes incidências em Noções de Direito Penal:

| Assunto | Incidência |

| 9 Crimes contra a administração pública. | 44,12% |

| 3 O fato típico e seus elementos. | 17,65% |

| 8 Crimes contra a fé pública. | 17,65% |

| 2 Aplicação da lei penal. | 8,82% |

| 4 Imputabilidade penal. | 5,88% |

| 7 Crimes contra o patrimônio. | 2,94% |

| 10 Lei nº 8.072/1990 (delitos hediondos). | 2,94% |

| 1 Princípios básicos. | 0,00% |

| 5 Concurso de pessoas. | 0,00% |

| 6 Crimes contra a pessoa. | 0,00% |

| 11 Disposições constitucionais aplicáveis ao direito penal. | 0,00% |

Os assuntos destacados representam 94,12% da cobrança na área fiscal, sendo que mais de 44% estão concretados nos Crimes contra a administração pública, atenção!

Os itens 6, 7 e 10 apesar de serem conhecidos nas provas de concurso, não costumam aparecer nos editais da área fiscal, atenção.

Pessoal, em Auditoria temos uma abordagem atípica pela banca, cobrando assuntos estranhos a área fiscal, como:

Esses temas são comuns para Auditoria Governamental, principalmente voltados para área de controles, o que prejudica nossa análise.

Além disso é possível que a banca retifique o edital nesse ponto, devemos aguardar mais alguns dias para tirar uma conclusão.

Em Estatística temos que:

| Assunto | Incidência |

| 1 Estatística descritiva e análise exploratória de dados. | 50,00% |

| 5 Intervalos de confiança (e testes de hipótese) | 21,43% |

| 4 Correlação e regressão. | 14,29% |

| 2 Probabilidade. | 7,14% |

| 3 Técnicas de amostragem. | 7,14% |

| 6 Análise de variância (ANOVA). | 0,00% |

Apesar dos assuntos destacados comporem 85,71%, probabilidade e técnicas de amostragem são temas curtos e com boas chances de estarem presentes na prova.

Certamente o item mais inovador é o item 6, Análise de variância (ANOVA).

Vejamos a incidência para Matemática Financeira

| Assunto | Incidência |

| 2 Juros simples e compostos. | 29,17% |

| 3 Capitalização e desconto. | 20,83% |

| 1 Regra de três simples e composta, proporcionalidades e porcentagens. | 16,67% |

| 4 Taxas de juros nominal, efetiva, equivalente, real e aparente. | 16,67% |

| 6 Planos de amortização de empréstimos e financiamentos. | 12,50% |

| 8 Avaliação de alternativas de investimento em economia estável e em ambiente inflacionário. 9 Avaliação econômica de projetos e 10 Taxas de retorno e taxas internas de retorno. | 4,17% |

| 5 Rendas uniformes e variáveis. | 0,00% |

| 7 Cálculo financeiro. | 0,00% |

Os assuntos destacados valem quase 96% do total da matéria.

Vejamos agora a Análise estatística do ISS Aracaju das disciplinas da prova objetiva P2, lembrando que essas têm peso 2, ou seja, cada acerto vale 2 pontos.

Vejamos agora a cobrança da disciplina Administração Orçamentária e Financeira e Orçamento Público:

| Assunto | Incidência |

| 6 Lei Complementar nº 101/2000 e suas alterações (Lei de Responsabilidade Fiscal). | 33,90% |

| 5 Despesa pública. | 18,64% |

| 2 O orçamento público no Brasil. | 11,86% |

| 4 Receita pública. | 10,17% |

| 8 Transferências voluntárias. | 8,47% |

| 1 Orçamento público. | 6,78% |

| 3 Programação e execução orçamentária e financeira. | 6,78% |

| 7 Lei nº 4.320/1964 e suas alterações. | 3,39% |

Os temas destacados representam aproximadamente 83% da matéria de AFO.

Podemos dividir a disciplina de contabilidade em duas, sendo Contabilidade Geral e a Contabilidade de Custos.

Vejamos a cobrança na Contabilidade geral:

| Assunto | Incidência |

| 3.2 Balanço patrimonial. | 11,24% |

| 26 Receitas de vendas de produtos e serviços. 28 Despesas e outros resultados das operações continuadas. | 11,24% |

| 32 Análise econômico-financeira. | 11,24% |

| 3.1 Demonstração dos fluxos de caixa (métodos direto e indireto). | 6,74% |

| 3.3 Demonstração do resultado do exercício. | 6,74% |

| 3.4 Demonstração do valor adicionado. | 6,74% |

| 21 Patrimônio Líquido. | 6,74% |

| 4 Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro. | 5,62% |

| 15 Ativos intangíveis. | 5,62% |

| 20 Provisões, passivos contingentes e ativos contingentes. | 5,62% |

| 3.5 Demonstração das Mutações do Patrimônio Líquido. | 3,37% |

| 30 Consolidação das demonstrações contábeis e demonstrações separadas. | 3,37% |

| 8 Despesas antecipadas. | 2,25% |

| 14 Ativo Imobilizado. | 2,25% |

| 16 Redução ao valor recuperável de ativos. | 2,25% |

| 23 Combinação de negócios, fusão, incorporação e cisão. | 2,25% |

| 11 Mensuração do valor justo. | 1,12% |

| 13 Contabilização de investimentos em coligadas e controladas. | 1,12% |

| 17 Passivo exigível. | 1,12% |

| 18 Fornecedores, obrigações fiscais e outras obrigações. | 1,12% |

| 22 Arrendamento mercantil. | 1,12% |

| 29 Transações entre partes relacionadas. | 1,12% |

| 3 Elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC). | 0,00% |

| 3.6 Demonstração de Lucros ou Prejuízos Acumulados. | 0,00% |

| 3.7 Demonstração do Resultado Abrangente. | 0,00% |

| 3.8 Notas Explicativas. | 0,00% |

| 5 Disponibilidades – caixa e equivalentes de caixa. | 0,00% |

| 6 Contas a receber. | 0,00% |

| 9 Realizável a longo prazo (não circulante). | 0,00% |

| 10 Instrumentos financeiros. | 0,00% |

| 12 Propriedades para investimento. | 0,00% |

| 19 Empréstimos e financiamentos, debêntures e outros títulos de dívida. | 0,00% |

| 24 Concessões. | 0,00% |

| 25 Políticas contábeis, mudança de estimativas, retificação de erros e eventos subsequentes. | 0,00% |

| 31 Correção integral das demonstrações contábeis. | 0,00% |

Os itens ressaltados retratam 77,54% dos pontos em Contabilidade.

Enquanto a Contabilidade de Custos:

| Assunto | Incidência |

| 27.1 Custeio real por absorção. | 45,16% |

| 27.8 Estudo da relação custo versus volume versus lucro. | 16,13% |

| 27.2 Custeio direto (ou custeio variável). | 9,68% |

| 27.3 Custo-padrão. | 9,68% |

| 27.6 Custos para tomada de decisões. | 9,68% |

| 27.5 RKW. | 6,45% |

| 27.4 Custeio baseado em atividades. | 3,23% |

| 27.7 Sistemas de custos e informações gerenciais. | 0,00% |

Os itens ressaltados retratam mais de 90% dos pontos em Contabilidade de Custos.

Os assuntos mais cobrados em informática /T.I são:

| Assunto | Incidência |

| 2 Banco de dados relacionais. | 46,67% |

| 7 Lei nº 12.527/2011 e suas alterações (Lei de Acesso à Informação). | 33,33% |

| 3 Noções de modelagem dimensional. | 20,00% |

| 1 Dado, informação, conhecimento e inteligência. | 0,00% |

| 4 Noções de mineração de dados. | 0,00% |

| 5 Noções de Big Data. 6 Visualização e análise exploratória de dados. | 0,00% |

Perceba que existe uma predominância de alguns assuntos, porém como o edital está enxuto, se comparado com outros editais, a tendência é que exista uma maior distribuição entre os assuntos.

No Direito Civil temos que:

| Assunto | Incidência |

| 7 Prescrição. 8 Decadência. | 18,75% |

| 3 Pessoas jurídicas. | 12,50% |

| 4 Bens imóveis, móveis e públicos. | 12,50% |

| 5 Fato jurídico. 6 Negócio jurídico. | 12,50% |

| 13 Contratos. | 12,50% |

| 1 Lei de introdução às normas do direito brasileiro. | 6,25% |

| 2 Pessoas naturais. | 6,25% |

| 12 Obrigações. | 6,25% |

| 15 Cooperativas. | 6,25% |

| 17 Sucessão legítima. 18 Sucessão testamentária. 19 Herança. 20 Inventário e partilha. | 6,25% |

| 10 Posse. | 0,00% |

| 11 Direitos reais sobre a coisa alheia. | 0,00% |

| 14 Alienação fiduciária em garantia. | 0,00% |

| 16 Casamento. | 0,00% |

Os assuntos em destaque representam 93,75%.

Já no Direito Empresarial temos que:

| Assunto | Incidência |

| 3 Direito societário. | 55,56% |

| 1 Direito empresarial. | 22,22% |

| 5 Direito falimentar. | 16,67% |

| 2 Títulos de crédito. | 5,56% |

| 4 Contratos mercantis. | 0,00% |

| 6 O comércio eletrônico. | 0,00% |

Temos que três assuntos englobam 94,45% da pontuação, destaque especial para o Direito Societário.

Os assuntos mais cobrados em Direito Tributário são:

| Assunto | Incidência |

| 1 Sistema Tributário Nacional. | 19,28% |

| 8 Obrigação Tributária. | 16,87% |

| 2 Tributos. | 13,25% |

| 10 Administração Tributária. | 13,25% |

| 9 Crédito Tributário. | 10,84% |

| 7 Legislação Tributária. | 8,43% |

| 4 Impostos de Competência dos Estados. | 6,02% |

| 11 Simples Nacional – Lei Complementar nº 123/2006. | 6,02% |

| 6 Repartição das Receitas Tributárias. | 3,61% |

| 3 Impostos de Competência da União. | 1,20% |

| 12 Cobrança Judicial da Dívida Ativa – Lei Federal nº 6.830/1980. | 1,20% |

| 5 Impostos de Competência dos Municípios. | 0,00% |

Os itens destacados retratam quase 82% dos pontos em Direito Tributário.

A cobrança Judicial de Dívida Ativa é um tema comum nas provas da Procuradoria, por exemplo, mas não na área fiscal.

Pessoal, espero que tenham gostado do artigo sobre a Análise estatística do ISS Aracaju e que ele os ajude na elaboração da melhor estratégia de prova.

Muitas matérias abordam temas bem específicos, como vimos, assim é necessário se preparar com os melhores materiais do mercado. Não deixe de conferir a promoção pós edital para o concurso ISS Aracaju.

Promoção – Pacote Completo p/ ISS-Aracaju/SE (Auditor de Tributos – Geral) – Pós-Edital

Até a próxima e bons estudos.

https://instagram.com/resumospassarin

Gostou desta oportunidade e deseja se preparar? Então, confira nossos cursos exclusivos para o ISS Aracaju e inicie agora mesmo sua preparação:

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Portanto, adquira a Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ADQUIRA AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Clique no link e aproveite os descontos e bônus imperdíveis!

Confira os concursos com editais em aberto

As oportunidades previstas