Leonardo Barros Pereira

Aprovado no concurso CGE SP para o cargo de Auditor Estadual de Controle – especialidade Auditoria

Aprovado Concurso CGE SP: Leonardo Barros Pereira

Aprenda os conceitos da Contabilidade Básica: o que é Método das Partidas Dobradas, Fórmulas de Lançamento, Balancete de Verificação e mais

Olá, Estrategista. Tudo joia?

Antes de entrarmos nos conceitos básicos da Contabilidade, vejamos como essa disciplina vem ganhando cada vez mais importância nos certames atuais, não só da área fiscal.

Só para listar, estas são as principais oportunidades de concursos para 2021.

Analisando os editais destes certames, percebemos que algumas disciplinas são afins, e uma delas é justamente Contabilidade.

Como já relatado, ressaltamos que não só os concursos fiscais andam exigindo esta disciplina, como também certames de outras áreas. Alguns exemplos que podemos destacar das áreas policial e Administrativa, por exemplo, são:

Mais que isso, alguns conteúdos específicos de contabilidade se aplicam a grande maioria destes concursos:

Demais, não é mesmo? Isso quer dizer que se você estudar esses 3 assuntos, estará estudando simultaneamente para todos os processos seletivos listados acima!

Já pensou em se preparar para concursos de diversas áreas sem perder foco e nem tempo? É isso que vamos te proporcionar!

Por meio de 19 aulas gratuitas, a serem transmitidas pelo Youtube do Estratégia Concursos, serão ministrados conteúdos previstos em 49 concursos das áreas Fiscal, Controle, Tribunais, Policial, Administrativa!

É isso mesmo que você leu! 19 aulas que abordarão temas recorrentes nos 49 concursos mais quentes de diversas áreas.

INSCREVA-SE AQUI E SAIBA DE TUDO! – 26/4, 19h

Como você leu no título, irei discorrer neste artigo sobre Introdução à Contabilidade: débito, crédito, equação fundamental, regimes, partidas dobradas, fórmulas de lançamento.

Veja só, das 19.509 questões separadas, 6.718 referem-se apenas aos conceitos básicos de contabilidade, como:

Apesar de falarmos que, de maneira geral, 35% dos exercícios de contabilidade tratam sobre Introdução à Contabilidade: débito, crédito, equação fundamental, regimes, partidas dobradas, fórmulas de lançamento, este percentual é ainda mais significativo para algumas bancas, e menos significativo para outras. Veja só:

Além disso, veja a distribuição por ano do número de questões:

Como 2020 foi um ano totalmente atípico, com quase nenhum concurso fiscal, essa queda abrupta pode ser desconsiderada. O que se percebe, portanto, é que uma lógica é mantida: cerca de 1 a cada 3 questões de Contabilidade diz respeito a aspectos introdutórios/básicos.

Distribuição por Áreas de Concurso

Veja também como ocorre a distribuição das questões de Contabilidade por área dos certames:

Indubitavelmente, a área que mais exige o domínio da Disciplina de Contabilidade, em relação ao total de questões, é a área Fiscal. Isso, para nós, não é nenhuma surpresa.

Contudo, perceba que, quando as outras áreas exigem esta matéria no edital, o percentual de 1/3 também é respeitado, na média.

Sendo assim, provamos mais uma vez que, se a disciplina de Contabilidade estiver prevista em seu processo seletivo, existe uma grande chance de que 1 em cada 3 questões diga respeito a estes aspectos básicos.

É isso mesmo! Então você já sabe que não poderá vacilar com estes conteúdos, não é mesmo? Além do mais, são conteúdos fáceis, de definições simples, e de fácil memorização e cálculo.

Realizada essa breve introdução, vamos ao conteúdo do artigo: entender o que é o Método das Partidas Dobradas, Fórmulas de Lançamento e Balancete de Verificação.

Para iniciar nossa conversa, mister entender o conceito de contas e plano de contas. Afinal, toda a contabilidade é escriturada por contas.

Destacamos que a escrituração contábil é feita através de contas e, na contabilidade, conta é o nome dado aos componentes patrimoniais (bens, direitos e obrigações) e de resultado (despesas e receitas).

O conjunto de todas as contas existentes dentro de uma entidade, para uniformizar os registros contábeis, é denominado plano de contas.

Um adendo mega importante é que um plano de contas varia também de uma empresa para outra. Assim, uma indústria de calçados não terá o mesmo plano de contas de um supermercado.

Definição de Plano de contas: conjunto de todas as contas existentes dentro de uma entidade para uniformizar os registros contábeis.

Na contabilidade, o caminho utilizado para se escriturar é o método das partidas dobradas. Esse método consiste em considerar que para todo e qualquer item que ingressa no patrimônio, há um lugar de onde ele é proveniente.

Ou seja, não há geração espontânea de patrimônio, mas sim uma origem para todo elemento que se aplica no patrimônio, passando a integrá-lo.

Em outras palavras, para todo débito, existirá SEMPRE um ou mais créditos correspondentes.

Exemplo: Imagine uma mercadoria com custo de R$ 400,00 e foi revendida por R$ 600,00 à vista. Veja quais são os lançamentos a serem efetuados:

Viu só que, no final das contas, o total de débito é sempre igual ao somatório dos créditos? É exatamente esta a lógica das Partidas Dobradas. Aliás, se o saldo credor não for exatamente igual ao saldo devedor, algo não foi escriturado corretamente.

Este é o princípio básico da Contabilidade.

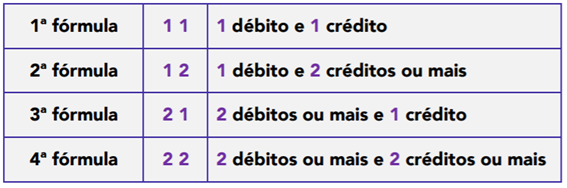

De acordo com número de contas debitadas e creditadas, podemos identificar 4 (quatro) fórmulas de lançamento, quais sejam:

Assim, temos:

Exemplos:

1ª Fórmula: compra de um veículo à vista no valor de R$ 20.000

– Débito em Imobilizado (Ativo) – R$ 20.000,00

– Crédito na conta caixa (Ativo) – R$ 20.000,00

2ª Fórmula: Recebimento de duplicatas no valor de R$ 30.000,00, com juros de 10%.

– Débito na conta Caixa (Ativo) – R$ 33.000,00

– Crédito na conta Clientes (Ativo) – R$ 30.000,00

– Crédito na conta Receita de Juros (conta resultado) – R$ 3.000,00

3ª Fórmula: Pagamentos de duplicatas no valor de R$ 20.000,00, com juros de 10%

– Crédito na conta Caixa (Ativo) – R$ 22.000,00

– Débito na conta Fornecedores (Passivo) – R$ 20.000,00

– Débito na conta Despesa de Juros (conta resultado) – R$ 2.000,00

4ª Fórmula: venda à vista de uma mercadoria no valor de R$ 600,00 ao custo de R$ 400,00

– Conta Caixa (Ativo): Débito de R$ 600,00 – entrada de numerários;

– Conta Receita: Crédito de R$ 600,00 – registro de faturamento;

– Conta Despesa: Débito de R$ 400,00 – valor do produto revendido;

– Conta Estoque (Ativo): Crédito de R$ 400,00 – baixa de estoque no valor de custo do ativo.

Simples, não é mesmo?

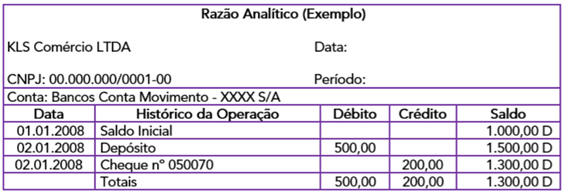

A escrituração é encontrada nos livros contábeis e fiscais. Existem 2 livros, por sinal, de são de importância ímpar na preparação para concursos: livro diário e livro razão. Vejamos mais detalhes sobre eles.

Como o nome indica, o livro diário é um livro que contém o registro de todo e cada lançamento em ordem cronológica, fato que nos permite compreender a sequência de acontecimentos ocorridos na empresa.

É obrigatório para a quase que totalidade dos empresários (ressalva-se o pequeno empresário previsto na LC 123/2006).

Já o livro razão é facultativo, principal (isto é, registram todos os fatos) e sistemático (leva em conta principalmente a organização das informações).

Contudo, segundo a legislação do IR, os contribuintes sujeitos à apuração do lucro real devem escriturar o livro razão.

Veja um exemplo de livro razão:

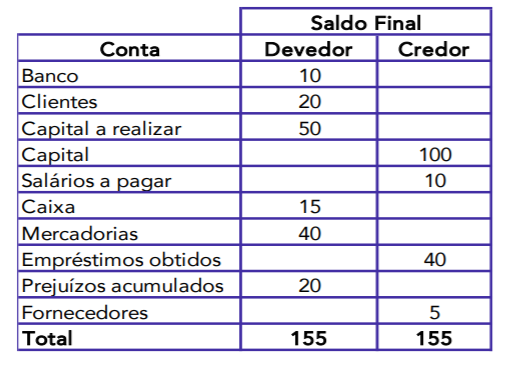

Uma vez estudado os livros contábeis, chegamos ao ponto final de nosso artigo: o balancete de verificação.

Precisamos entender os livros primeiramente, uma vez que o Balancete é extraído do Livro Razão.

O balancete de verificação é um demonstrativo de caráter auxiliar em que são relacionadas todas as contas, sejam ela patrimoniais ou de resultado.

O objetivo desse demonstrativo é verificarmos se foi aplicado corretamente o Método das Partidas Dobradas.

Caso haja a existência de débito sem crédito correspondente, o balancete irá apresentar.

Vale ressaltar que nem todos os erros de escrituração são constatáveis no balanço patrimonial. Por exemplo: se a empresa efetuar a venda de mercadorias a prazo e, por engano, registrar a entrada de caixa, o balancete de verificação não irá apresentar esse erro.

Abaixo encontramos um exemplo de balancete de verificação. Veja que o total de débitos iguala-se aos créditos. De uma coisa temos certeza: o método das partidas dobradas foi obedecido. Contudo, ainda não se pode afirmar que a escrituração esteja correta:

Chegamos ao final do nosso artigo!

Vimos uma parte do conteúdo básico da disciplina, entretanto, um assunto muito relevante para a compreensão da disciplina como um todo.

Utilizando o cupom FX49, você terá 40% de desconto na aquisição da nossa Assinatura Premium! Mas não se esqueça: esse é o 1º lote que valerá apenas até 23h59 da próxima sexta-feira (30/4)!

Ademais, para quem não conseguir aproveitar esse 1º lote, haverá uma segunda chance! Do dia 1/5 até o dia 3/5 (segunda-feira), teremos o nosso 2º lote com 30% de desconto!

de 12 x R$ 199,90

por 12 x R$ 139,33

[ 2º lote – 30% de desconto ]

[ do dia 01/05 a 03/05 ]

por 12 x R$ 119,94

[ 1º lote – 40% de desconto ]

[ até dia 30/04 ]

Bônus: 3 meses extras de acesso (totalizando 15 meses) + 1 mês de acompanhamento individualizado de coaching

de 12 x R$ 333,90

por 12 x R$ 233,73

[ 2º lote – 30% de desconto ]

[ do dia 01/05 a 03/05 ]

por 12 x R$ 200,34

[ 1º lote – 40% de desconto ]

[ até dia 30/04 ]

Bônus: 6 meses extras de acesso (totalizando 24 meses) + 2 meses de acompanhamento individualizado de coaching

Cupom de Desconto: FX49

Utilize o cupom de desconto acima para ter acesso aos valores promocionais.

Após adquirir a Assinatura Platinum e ter o seu pedido efetivado, você receberá um e-mail com orientações no dia seguinte explicando como obter o acompanhamento personalizado de um coach.