Aprovado no Concurso SEFAZ SP: Adriel Rêgo Barbosa

aprovado em 36º lugar no Concurso SEFAZ SP para Auditor Fiscal da Receita Estadual

Aprovado no Concurso SEFAZ SP: Adriel Rêgo Barbosa

Fala, pessoal, tudo bem com vocês? Hoje vamos dar uma analisada nos arts. 234 a 243 da LC 214/2025, que tratam de um regime específico de incidência do IBS e da CBS, que são os planos de assistência à saúde. Esse regime está expressamente previsto no edital da SEFAZ/GO: “2.1.5.3. Capítulo III – Planos de Assistência à Saúde”. Dessa forma, saber a estrutura e alguns aspectos de destaque, como quem está sujeito ou a base e cálculo, é mais que essencial. Claro que compreender tudo é impossível, mas abordaremos todos os dispositivos para tentar esclarecer quaisquer dúvidas que possam surgir. Então, vamos lá.

A definição de quem está sujeito ao regime dos planos de assistência à saúde, estabelece que são os favorecidos:

Dessa forma, o regime específico não está restrito às seguradoras tradicionais. Pelo contrário, abrange diversas hipóteses de saúde suplementar, como as cooperativas médicas, administradoras de benefícios corporativos e qualquer outra entidade que opere planos de saúde. O que se pode tirar é que o critério não é a forma jurídica, mas sim a atividade de intermediação e operação de planos de assistência à saúde que prevalece para o enquadramento.

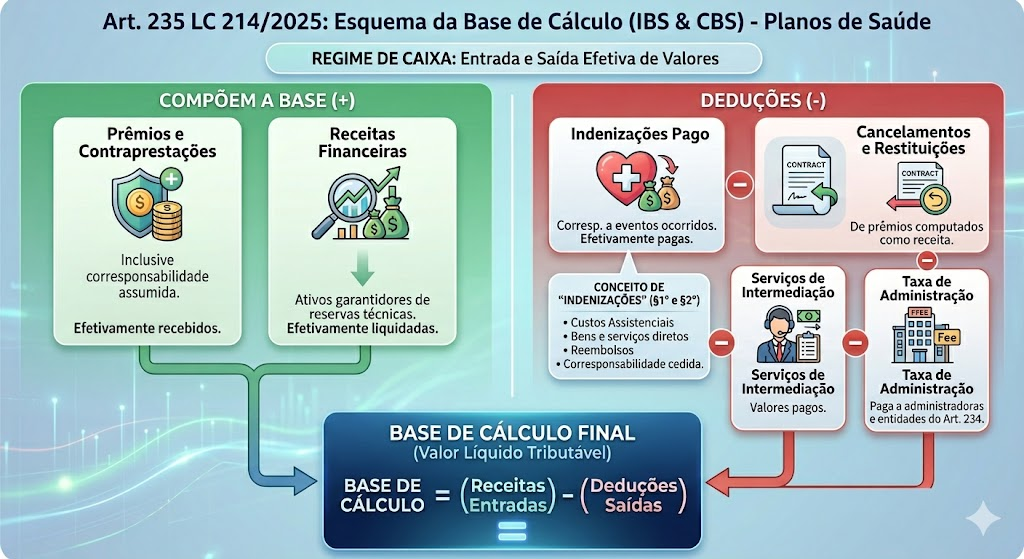

A base de cálculo do IBS e da CBS para os planos de assistência à saúde vem, em um primeiro momento, definindo o que entra como receita e depois define o que sai.

Compõem a base de cálculo:

O que chama a atenção é justamente o uso do regime de caixa. Dessa forma, podemos concluir que as receitas entram na base somente quando efetivamente recebidas, não quando emitidas. Isso faz com que não onere as operadoras, pois elas não irão pagar os tributos sobre prêmios que ainda não recebeu.

Por segundo, as receitas financeiras são outro ponto que devemos tomar cuidado. Como as operadoras de saúde são obrigadas a manter algumas reservas técnicas, elas consequentemente investem determinados recursos para garantir a sustentabilidade do plano. Assim, esses rendimentos dos investimentos entram na base, mas apenas quando efetivamente liquidados.

A dedução compreende as seguintes situações:

Dessa forma, é possível observar que tais situações ou são saídas de caixa para a seguradora ou não se referem propriamente ao serviço de plano de medicina, como as taxas de administração. Ela é meramente um valor que tem que ser pago para a operacionalização do plano, não sendo um valor que o plano ganha para cobrir a finalidade que são as despesas médicas. Assim, deve ser deduzido da base de cálculo.

No §1° há a definição do que se considera indenizações. Basicamente é o total dos custos assistenciais decorrentes da utilização da cobertura pelos beneficiários, que compreende:

Já o §2° coloca que as operações a título de corresponsabilidade cedida entre as entidades do art. 234 também serão consideradas custos assistenciais. Portanto, elas são dedutíveis da base de cálculo. Por fim, o §3° vem e define o que é corresponsabilidade cedida. É assim entendida como a disponibilização de serviços por uma operadora a beneficiários de outra, com a respectiva assunção do risco da prestação. Ou seja, é como se tivesse a operadora A com diversos médicos de uma determinada especialidade e a operadora B que não tem essa especialidade para oferecer. A operadora A oferece então esses serviços para os clientes da B, sendo que o risco da prestação é da operadora A. Isso é corresponsabilidade cedida.

As receitas financeiras dos ativos garantidores são consideradas efetivamente liquidadas quando ocorrer duas situações:

O §4º é importantíssimo, pois evita que as operadoras paguem tributos por ativos que estão presos. É a mesma lógica do teu investimento. Supondo que uma pessoa tenha uma carteira com R$ 100 mil investidos e em um determinado ano esse investimento passe para R$ 115 mil. Não incidirá IR nesse ganho, incidirá apenas quando houver a venda desses ativos e efetivamente estiver contigo o valor. Dessa forma, não importa quanto ele está valorizando anualmente, mas sim quanto valorizou globalmente na liquidação ou resgate.

O segundo caso é um pouco mais complexo. Ele diz que é considerado efetivamente liquidado quando houver a redução naquelas reservas que a empresa mantém para cobrir algumas obrigações futuras. Dessa forma, se a empresa previa uma provisão de R$ 200 mil em um ano e no ano seguinte alterou para R$ 150 mil, os R$ 50 mil que “surgiram” são consideradas receitas neste momento da redução.

Os reembolsos aos segurados ou beneficiários não ficam sujeitos ao IBS e à CBS e não dão direito a créditos.

Nada mais lógico que isso né, pessoal. Não há sentido em tributar o reembolso e a devolução, pois não há circulação da mercadoria, ela apenas está retornando para a origem. Dessa forma, também não haverá direito a créditos, justamente por não ter ocorrido a transferência definitiva.

Também há a exclusão da base de cálculo das receitas financeiras sem vinculação com ativos garantidores das reservas técnicas.

Assim, não entram na base de cálculo aquelas receitas financeiras que não estejam ligadas ao dinheiro recebido dos clientes, seja de prêmios, seja de contraprestações.

Então, é importante saber se a receita financeira veio de dinheiro ligado ao plano de saúde. Caso tenha vindo, tributa. Se não, não tributa.

Assim, uma operadora de plano de saúde que recebe R$1 milhão de mensalidades dos clientes e aplica esse dinheiro no mercado financeiro ganhando R$50 mil de rendimento. Tal valor será considerado como receita financeira e integra a base de cálculo. Todavia, se essa mesma operadora vende um imóvel da empresa e aplica esse dinheiro ganhando rendimento financeiro, não haverá tributação do IBS e CBS.

Os planos de assistência funerária ficam sujeitos ao mesmo regime dos arts. 234 a 242. Desse modo, o regime específico dos planos de saúde se aplica integralmente à assistência funerária. Então tudo o que foi visto e ainda será, se aplica aos planos funerários.

As alíquotas aplicáveis ao regime são nacionalmente uniformes e correspondem às alíquotas de referência de cada esfera federativa, reduzidas em 60%.

É estabelecida a vedação ao crédito de IBS e de CBS para os adquirentes de planos de assistência à saúde. Dessa forma, quem contrata um plano de saúde não pode gerar crédito de IBS/CBS. Assim, se você paga R$ 1.000 de plano de saúde para funcionários, dentro desse valor, haverá IBS/CBS embutido e não poderá usar esse valor como crédito.

Mas vem o parágrafo único e cria uma exceção. As empresas que contratam planos de saúde para seus empregados e sejam contribuintes no regime regular podem se creditar. Já adianto que o cálculo é bem complicadinho, vamos ver.

O crédito é equivalente à multiplicação entre:

No inciso II há uma limitação dos créditos, sendo que eles não alcançam a parcela dos prêmios cujo ônus financeiro tenha sido repassado aos empregados.

A empresa só pode tomar crédito sobre a parte que ela realmente pagou. Se o custo foi jogado para o empregado, não pode gerar crédito. Dessa forma, considerando que o plano de saúde custa R$ 1.000 e a empresa paga R$ 600, o empregado paga R$ 400, assim, há um creditamento permitido de apenas R$ 600.

O inciso III estabelece que os créditos serão apropriados com base nas informações prestadas pelos fornecedores ao CGIBS e à RFB, conforme regulamento, ficando sujeitos às regras gerais de crédito do IBS e da CBS.

É exigida a apresentação de obrigação acessória específica para as entidades de planos de assistência à saúde. Elas deverão apresentar, na forma do regulamento, informações sobre a identidade das pessoas físicas beneficiárias titulares dos planos e os valores dos prêmios e contraprestações de cada uma.

O §1° trata dos casos dos planos coletivos sem individualização por pessoa. Nesse caso, a operadora poderá alocar o valor total recebido por pessoa física titular de acordo com critério a ser definido no regulamento. Então, se o total pago foi R$ 10.000, para 20 beneficiários, é possível dividir igualmente, sendo R$ 500 para cada.

No §2° há a definição da responsabilidade específica nos planos coletivos por adesão contratados com participação ou intermediação de administradora de benefícios. Nessa situação, a própria administradora de benefícios fica como responsável pela apresentação das informações que necessitam ser repassadas, e não a operadora.

O tratamento dos serviços de intermediação de planos de assistência à saúde ficam sujeitos ao IBS e à CBS sobre o valor da operação pela mesma alíquota aplicável ao plano de assistência à saúde.

O parágrafo único vem para esclarecer a situação dos intermediadores que forem optantes pelo Simples Nacional, eles têm duas opções:

Aqui mora uma situação meio incomum, mas que pode acontecer, então a legislação previu. Na importação de serviços de planos de assistência à saúde, se vier a ser permitida, a incidência do IBS e da CBS se dará pela mesma alíquota aplicável às operações realizadas no País, calculada sobre o valor da operação.

Além disso, é posta a permissão para que o regulamento preveja um fator de redução para contemplar uma margem presumida. Ademais, deverá ser respeitado o regramento das importações naquilo que não vier a contrariar o disposto neste artigo.

Já aqui temos o sentido inverso. Se antes tratamos da importação, agora tratamos da exportação. Ou seja, fornecimento de serviços de planos de saúde para residentes ou domiciliados no exterior, para utilização no exterior. Novamente, caso venha a ser permitido, esse fornecimento será considerado exportação e ficará imune ao IBS e à CBS.

Cada dia mais vai crescendo esse serviço e certamente a legislação não poderia deixar de fora a previsão deles: os planos de assistência à saúde de animais doméstico. Eles ficam sujeitos ao mesmo regime dos planos de assistência à saúde, com exceção das alíquotas.

No caso dos planos veterinários, as alíquotas são nacionalmente uniformes e correspondem às alíquotas de referência de cada esfera reduzidas em 30%, e não 60% como nos planos humanos. Além disso, é vedado o crédito ao adquirente.

Pessoal, chegamos ao fim. O regime específico dos planos de assistência à saúde é algo muito importante para se estudar. Existem muitos detalhes, mas como veio expressamente previsto no edital, não podemos ignorar. Dessa forma, sugiro um estudo focado nos aspectos mais gerais e simples, como quem está sujeito e a base de cálculo. Detalhes dos detalhes é muito difícil de ser cobrado e mesmo que seja, quem aí conseguiria se lembrar na hora? Então saibam muito bem o básico para que não sejam surpreendidos.

É importante ressaltar que o artigo não deve ser utilizado como fonte primária de estudo e não se propõe a isso. O curso do Estratégia de Direito Tributário já tem aulas que tratam desta temática em que está detalhadamente explicado, então utilize este artigo para tentar elucidar algum ponto ou mesmo para uma revisão, mas não como material principal de estudo.

Vou ficando por aqui, abraços.