Emanuelle Queiroz

Aprovada em 1° lugar no concurso MP AP para o cargo de Técnico Ministerial - Apoio Administrativo

Aprovada Concurso MP AP: Emanuelle Queiroz

Fala, pessoal, tudo bem com vocês? Hoje vamos analisar os arts. 126, 127, 128 e 143 da LC 214/2025, que basicamente tratam do que é chamado na lei de regimes diferenciados de tributação do IBS e da CBS. São esses artigos que colocam reduções ou alíquota zero na alíquota dos tributos, deixando uma situação mais benéfica para os prestadores desses serviços beneficiados. O edital da SEFAZ/GO acabou sendo “bonzinho” com os candidatos, pois cobrou apenas as disposições gerais de cada regime. Dessa forma, não adentraremos nas especificidades de cada regime. “Apenas” deverão saber em qual regime cada serviço é necessário, o que é um pouco mais fácil. Vamos lá.

O art. 126 introduz os regimes diferenciados existentes, estabelecendo os parâmetros gerais que valem para todos eles.

Esses regimes diferenciados do IBS e da CBS são aplicados de forma uniforme em todo o território nacional e, além disso, podem ser de duas formas:

Para funcionar tudo certinho, há os ajustes nas alíquotas de referência que são feitos para que a perda de arrecadação decorrente dos regimes diferenciados seja compensada pela alíquota geral.

O §1º põe a extensão dos regimes diferenciados às importações, dessa forma, os bens e serviços importados que se enquadrem nesses benefícios também recebem o tratamento diferenciado.

No §2° há uma estrutura que impede que haja alterações sem que seja considerado o impacto financeiro na estrutura. Assim, é posto que qualquer alteração, seja por conta de acréscimo, exclusão ou substituição das operações beneficiadas, somente vai entrar em vigor após o cumprimento de algumas questões, quais sejam:

O §3° coloca uma exceção ao §2° para determinadas situações. Elas são:

Dessa forma, os casos acima não precisam cumprir as obrigações do §2º, desde que seus efeitos, considerados em conjunto a cada período de revisão, não resultem em elevação superior a 0,02 ponto percentual da alíquota de referência da CBS ou do IBS.

O §4º estabelece que as reduções de alíquotas incidem sobre as alíquotas-padrão do IBS e da CBS de cada ente federativo. Assim, a redução de 30% ou 60% incide sobre a alíquota que o ente federativo cobra normalmente, que é aquela efetivamente aplicada nas operações, e não sobre a alíquota de referência do Senado.

O §5º impõe duas condições a serem seguidas para que o contribuinte consiga se apropriar dos créditos presumidos previstos nos regimes diferenciados:

Para as remessas internacionais o §6° estabelece que a extensão dos regimes diferenciados às importações não se aplica a elas que estejam sujeitas ao Regime de Tributação Simplificada (RTS), exceto na hipótese de produtos acabados pertencentes a classes de medicamentos importados por pessoa física para uso próprio ou individual.

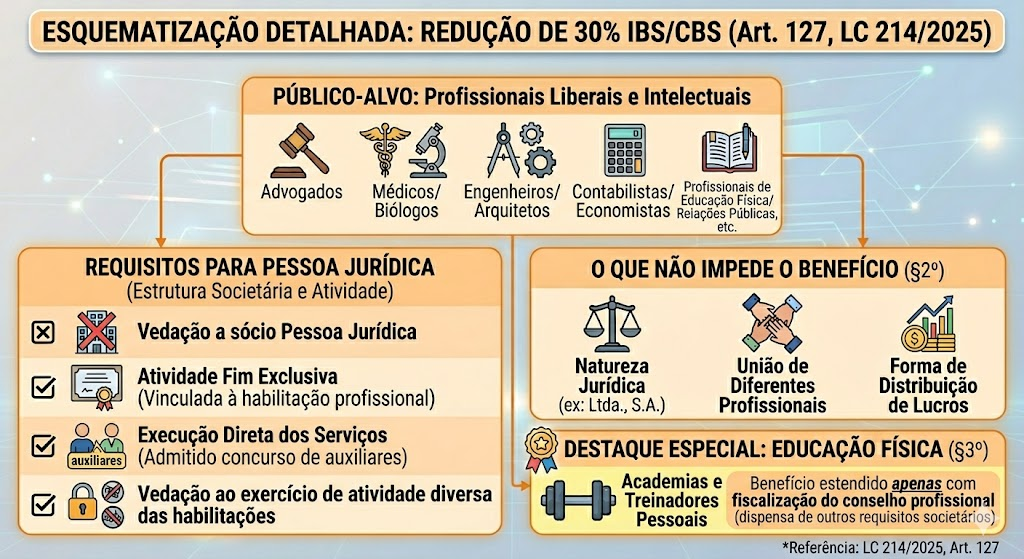

O art. 127 é aquele bonzinho para os profissionais liberais com profissão submetida à fiscalização por conselho profissional. Há a redução de 30% nas alíquotas do IBS e da CBS incidentes sobre a prestação de serviços por profissionais que exercem atividades intelectuais de natureza científica, literária ou artística, submetidas à fiscalização por conselho profissional.

Tudo tem uma coisa em comum, o exercício de atividades intelectuais de natureza científica, literária ou artística e tem um conselho profissional por trás fiscalizando sua atuação.

Essa redução de 30% se estende tanto para pessoa física quanto para pessoa jurídica, mas existem requisitos diferentes para cada caso:

Para a pessoa física: a exigência é pequena, basta que os serviços prestados estejam vinculados à habilitação do profissional. Dessa forma, se um advogado presta serviços jurídicos, ele vai ter essa redução de 30%. Agora, se esse mesmo advogado presta serviços de limpeza, não haverá redução nenhuma.

Para a pessoa jurídica: nesse caso o buraco é mais embaixo, há cinco requisitos:

O §2° vem para esclarecer o que não desqualifica a redução para a pessoa jurídica. São postas três coisas expressamente que não impedem o benefício:

O §3° abençoou os profissionais de educação física. Nesse caso, a lei estipulou uma exceção específica para a educação física em que os prestadores desse serviço não precisam respeitar os cinco requisitos do §1º e nem os requisitos do §2º, desde que submetida à fiscalização do conselho profissional. Então, para explicar tudo certinho: academias e personal trainer podem se beneficiar da redução de 30% mesmo que não cumpram todos aqueles requisitos dos parágrafos 1º e 2º, bastando apenas que estejam devidamente fiscalizadas pelo conselho profissional.

Da mesma forma que há benefício de 30% de redução de alíquota, há redução de 60% nas alíquotas para outras profissões. Mas em comparação aos beneficiados de 30% de redução, em que havia uma lista fechadinha de profissões, a redução de 60% é muito mais abrangente, cobrindo 13 categorias de bens e serviços essenciais.

Uma coisa importante de se notar é que a redução de 60% se aplica “desde que observadas as definições e demais disposições deste Capítulo”. Ou seja, cada uma das categorias tem suas próprias regras, sendo que não basta enquadrar genericamente o produto ou serviço em uma das 13 categorias. Assim, é necessário que os requisitos específicos sejam cumpridos.

Como a prova da SEFAZ/GO não exigiu os artigos que tratam do cumprimento desses requisitos, não será abordado dessa vez aqui.

Se as reduções já eram boas, o art. 143 veio e pôs o suprassumo do benefício: alíquota zero.

São oito hipóteses estabelecidas para aplicação da alíquota zero:

Percebam que muitos bens estão enquadrados tanto nas reduções de 60%, quanto na aplicação de alíquota zero. Não estranhem, é que algumas condições impõe a redução total da alíquota beneficiando determinados bens dentro da categoria, enquanto outras impõe apenas a redução parcial para outros bens da categoria.

Da mesma forma do art. 128 com a redução de 60% na alíquota, devem observar, nesse caso, regramentos e exigências para aplicar a alíquota zero estipuladas de forma específica para cada uma das operações.

De igual modo, não será abordado nesse artigo porque não foi exigido pelo edital da SEFAZ/GO.

Chegamos ao fim, pessoal. Os arts. 126, 127, 128 e 143 da LC 214/2025 criam todo um sistema de benefícios tributários em diferentes graus, indo de redução de 30% à redução de 60% para bens e serviços essenciais em geral, e a alíquota zero para determinadas situações.

É de extrema importância saber a diferença entre redução e alíquota zero, além de decorar (ou entender) onde cada serviço e bem se encaixa.

Por fim, é importante ressaltar que o artigo não deve ser utilizado como fonte primária de estudo e não se propõe a isso. O curso do Estratégia de Direito Tributário já tem aulas que tratam desta temática em que está detalhadamente explicado, então utilize este artigo para tentar elucidar algum ponto ou mesmo para uma revisão, mas não como material principal de estudo.

Vou ficando por aqui, abraços.