Maryanne Galvão

Aprovada em 3º lugar (PcD) no concurso SESAPI para o cargo de Fisioterapeuta

Aprovada Concurso SESAPI: Maryanne Galvão

Olá, amigas e amigos!

O post de hoje é sobre a contribuição de melhoria, tributo presente na competência tributária de todos os Entes Federativos, a chamada competência tributária comum. Assim, tanto a União quanto os Estados, o Distrito Federal e os Municípios poderão instituir o tributo. Esse é talvez o tributo que tenha a mais negativa das repercussões políticas junto aos cidadãos, quando cobrado na prática.

O tributo está regulando genericamente no artigo 145, III, da CF/88, e nos artigos 81 e 82 do CTN. Em resumo, a contribuição de melhoria é decorrente da valorização imobiliária decorrente de obras públicas, sem a qual não poderá ser exigida do ente que a institui. Não é o simples fato de haver uma obra pública que permitirá a cobrança do tributo, mas sim a valorização imobiliária trazida aos imóveis beneficiados com a obra realizada.

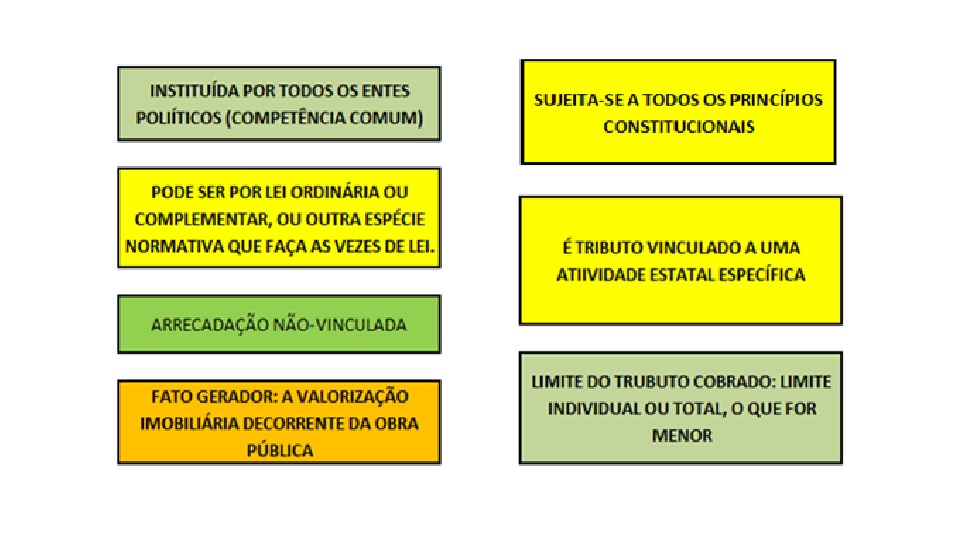

As principais características da contribuição de melhoria são as seguintes:

Uma ótima questão de prova sobre o tributo foi cobrada pela FCC no concurso para o cargo de Auditor Fiscal Tributário da Prefeitura de São Paulo, em 2012. Será que você consegue resolver antes de visualizar a resolução? Eis a dita cuja.

——————————————————————————————————————–

(FCC/ISS-SP/Auditor Fiscal Tributário/2012) A realização de obras públicas, que transformaram uma região anteriormente pantanosa em um belo e aprazível parque, ocasionou a valorização da maior parte dos imóveis localizados em suas proximidades, da seguinte maneira:

– o imóvel “A”, que valia R$ 4.000.000,00 antes das obras, teve fator de absorção do benefício de valorização de 200%, passando a valer R$ 12.000.000,00.

– o imóvel “B”, que valia R$ 3.000.000,00 antes das obras, teve fator de absorção do benefício da valorização de 100%, passando a valer R$ 6.000.000,00.

– o imóvel “C”, que valia R$ 2.000.000,00 antes das obras, teve fator de absorção do benefício da valorização de 50%, passando a valer R$ 3.000.000,00.

– o imóvel “D” não teve valorização alguma em decorrência das obras realizadas.

Obs.: Todos os quatro imóveis têm a mesma área de terreno e o que determinou a diferença nos fatores de absorção do benefício da valorização foram elementos alheios à dimensão do terreno. O custo total da obra foi orçado em R$ 6.000.000,00 e a referida contribuição deverá custeá-la integralmente.

Com base nessas informações e considerando que o município em questão editou lei ordinária estabelecendo a cobrança de contribuição de melhoria para fazer face ao custo dessa obra, é correto afirmar que

(A) a municipalidade poderá exigir do proprietário do imóvel “C” contribuição de melhoria no valor de R$ 500.000,00, mesmo que seu imóvel tenha sido valorizado em R$ 1.000.000,00, desde que o limite total da exigência referente ao custo da obra não ultrapasse R$ 6.000.000,00.

(B) os proprietários dos imóveis “A”, “B”, “C” e “D” deverão pagar contribuição de melhoria, pois estão na zona beneficiada.

(C) os proprietários dos imóveis “A”, “B” e “C” deverão pagar contribuição de melhoria, desde que a fixação das bases de cálculo e dos fatos geradores respectivos sejam estabelecidos por lei complementar.

(D) os proprietários dos imóveis “A”, “B” e “C”, que tiveram seus imóveis efetivamente valorizados com a obra, deverão ratear integralmente o valor de custo da obra, com base na área do terreno de cada um deles, cabendo a cada um o valor de R$ 2.000.000,00.

(E) a municipalidade poderá exigir, cumulativamente, de todos os quatro proprietários, contribuição de melhoria em valor igual ao da valorização de seus respectivos imóveis, cabendo ao imóvel “A” pagar R$ 8.000.000,00, ao imóvel “B” pagar R$ 3.000.000,00, ao imóvel “C” pagar R$ 1.000.000,00 e não cabendo nada a “D”, perfazendo um total de R$ 12.000.000,00.

——————————————————————————————————————–

Para responder essa questão, primeiramente temos que organizar os dados relativos às valorizações imobiliárias e ao custo da obra, principalmente. Depois, encontrar o valor máximo devido por cada um deles e relativo à contribuição de melhoria. Vejamos.

Custo Total da Obra: R$ 6.000.000,00.

Quantidade de Imóveis: 04.

Valorização Imobiliária do Imóvel “A”: R$ 8.000.000,00

Valorização Imobiliária do Imóvel “B”: R$ 3.000.000,00

Valorização Imobiliária do Imóvel “C”: R$ 1.000.000,00

Valorização Imobiliária do Imóvel “D”: R$ 0,00.

Valorização Total dos Imóveis: R$ 12.000.000,00.

Como se observa, o valor total da valorização imobiliária foi superior ao custo da obra em R$ 6.000.000,00. Desse modo, essa parcela não poderá ser cobrada dos contribuintes. O limite total, assim, será o custo da obra.

Devemos agora dividir o valor da obra proporcionalmente à parcela de valorização que o imóvel sofreu em relação ao total da valorização sofrida por todos os imóveis. Para obter esses valores, basta apenas álgebra.

Para o imóvel “A”, teremos o percentual de 2/3 (R$ 8.000.000,00 / R$ 12.000.000,00). Para o “B”, de 1/4 (R$ 3.000.000,00 / R$ 12.000.000,00). Para “C”, de 1/12 (R$ 1.000.000,00 / R$ 12.000.000,00).

Multiplicando cada um dos valores percentuais por R$ 6.000.000,00, obteremos os seguintes valores máximos de Contribuição de melhoria para cada um dos imóveis:

“A” –> 2/3 x R$ 6.000.000,00 = R$ 4.000.000,00.

“B” –> 1/4 x R$ 6.000.000,00 = R$ 1.500.000,00.

“C” –> 1/12 x R$ 6.000.000,00 = R$ 500.000,00

“D” –> 0 x R$ 6.000.000,00 = R$ 0,00.

Assim, resta como correta a alternativa “a”, gabarito da questão.

————————————————————————————————————-

Por hoje é só, pessoal. Até a próxima!

www.facebook.com/prosatributaria