Marina Braga

Aprovada em 2º lugar no concurso SES MG para o cargo de Especialista em Políticas e Gestão da Saúde - Nutrição (BH)

Aprovada Concurso SES MG: Marina Braga

Confira uma análise do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) na Lei 5.641/89 para o concurso ISS BH (Belo Horizonte).

Olá, Estrategista. Tudo bem?

O concurso do ISS BH (Belo Horizonte) está cada vez mais próximo. Desse modo, iremos realizar diversas análises sobre a sua Legislação Tributária Municipal.

O artigo de hoje é uma análise sobre um trecho da Lei 5.641/89, o qual dispõe sobre o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) da cidade de Belo Horizonte, para o concurso ISS BH.

Hoje iremos realizar a análise dos seguintes tópicos do IPTU presentes nessa lei:

O Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) é um tributo de competência municipal, sendo ele cobrado daqueles que possuem um bem imóvel na zona urbana do município, seja ele edificado ou não.

Em Belo Horizonte, o IPTU foi instituído pela Lei Municipal 5.641/89, sendo ela o nosso objeto de análise nesse artigo, uma vez que esse imposto será cobrança certa para o concurso do ISS BH.

De acordo com essa lei, o fato gerador do IPTU em BH é a propriedade, o domínio útil ou a posse de bem imóvel, por natureza ou acessão física, localizado na zona urbana do Município.

Podemos observar que não é apenas a propriedade do bem imóvel que gera a obrigação de pagar o imposto, sendo que também estão incluídos nessa lista a posse e o título do domínio útil do imóvel.

Um ponto importante é que aquela pequena fazenda ou sítio localizados na zona rural não são tributados pelo IPTU, uma vez que ele abrange apenas aqueles imóveis situados na zona urbana. Mas o que caracteriza uma zona urbana? Como saberei qual o limite entre a zona urbana e a zona rural de um município?

Bom, para uma zona ser considerada urbana, é necessário apresentar pelo menos 2 dos melhoramentos e equipamentos abaixo, sendo imprescindível que eles sejam construídos ou mantidos pelo Poder Público:

Entretanto, a lei traz uma exceção. Os loteamentos que são destinados à habitação ou a qualquer outro fim econômico-urbano serão também tributados pelo imposto, mesmo se não houver os melhoramentos acima citados. Isso acontece pois eles são considerados áreas de expansão urbana ou urbanizáveis.

O fato gerador do IPTU de Belo Horizonte ocorre no dia 1º de janeiro de cada exercício, ou seja, todo início de ano o contribuinte será notificado a pagar o seu imposto, transformando esse tributo em uma grande fonte de arrecadação municipal no começo de cada ano.

FIQUE ATENTO: Mesmo se o contribuinte ou responsável não cumprir as suas obrigações legais ou regulamentares, como a sua inscrição no cadastro municipal, haverá a ocorrência do fato gerador e, consequentemente, a incidência do imposto. Desse modo, mesmo se o sujeito passivo estiver em situação irregular, ele terá que pagar o IPTU.

O contribuinte desse tributo é o proprietário do imóvel, o titular do domínio útil ou o seu possuidor.

Além dos contribuintes, há também a figura dos responsáveis tributários pelo pagamento do IPTU, que são aqueles que não são considerados contribuintes, mas que, por meio da lei, são responsáveis por pagar o tributo. Em Belo Horizonte, são considerados responsáveis tributários do IPTU:

Caso uma pessoa compre um imóvel e haja dívidas do antigo dono em relação ao IPTU desse bem, o adquirente se tornará responsável tributário pelo pagamento desse imposto.

O espólio é a representação dos bens deixados pelo “de cujus”, que é o falecido. Desse modo, até a data de abertura da sucessão dos bens do de cujus, esse conjunto de bens será responsável pela quitação do IPTU incidente sobre os imóveis da pessoa falecida.

Após a abertura da sucessão, mas antes da data da partilha dos bens do de cujus, o sucessor do falecido responderá pelos débitos do IPTU que não foram quitados.

Quando uma nova pessoa jurídica for criada através da fusão, incorporação, cisão ou transformação de outras empresas, ela será a responsável pelos débitos de IPTU das empresas anteriores originados antes da fusão, incorporação, cisão ou transformação.

A base de cálculo do IPTU é o valor venal do bem imóvel. Assim, a alíquota do imposto será aplicada sobre esse valor, de modo a saber o total do tributo a ser pago pelo contribuinte.

ATENÇÃO: Não confunda valor venal com o valor de compra e venda do imóvel. O valor de compra e venda é aquele valor imobiliário considerado nos contratos entre vendedor e comprador, incluindo as características econômicas do mercado, como a oferta e a demanda. Já o valor venal é aquele levantado através da avaliação do poder público, geralmente pela prefeitura, para ser utilizado no cálculo de impostos e taxas, levando em consideração algumas características, como seu estado de conservação e localização.

Abaixo podemos observar quais são os elementos utilizados pela prefeitura de Belo Horizonte para definir qual o valor venal dos imóveis localizados em sua zona urbana:

Há situações em que contribuintes ou responsáveis impedem ou dificultam o trabalho da prefeitura em levantar o valor venal do seu imóvel. Entretanto, o poder público municipal não deixará de determinar um valor venal para ele, podendo arbitrá-lo, levando em conta imóveis de características semelhantes localizados em áreas próximas ao imóvel cujo valor será arbitrado.

FIQUE SABEDO: O valor dos bens móveis localizados no imóveis, sejam eles mantidos em caráter permanente ou temporário, não serão contabilizados durante a determinação da base de cálculo.

Segundo a Constituição Federal Brasileira, o IPTU poderá:

É exatamente isso que ocorre no caso desse imposto disposto pela Lei 5.641/89.

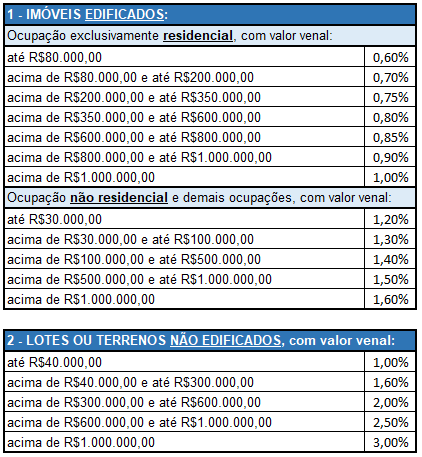

Observe abaixo que as alíquotas do IPTU para a cidade de Belo Horizonte aumentam de acordo com o valor do imóvel (progressivo), tendo alíquotas diferentes de acordo com a sua utilização (residencial ou não-residencial):

Observe acima que as alíquotas dos imóveis não edificados geralmente são maiores. Isso ocorre devido ao intuito do poder público de estimular que o proprietário do imóvel promova o adequado aproveitamento do seu bem, através da sua edificação, evitando que o imóvel permaneça ocioso, sem utilidade imobiliária.

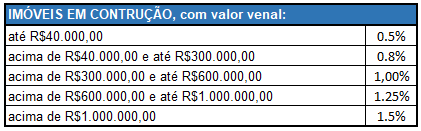

Mas qual será o valor da alíquota quando um imóvel ainda estiver em construção? Ele será considerado edificado ou não edificado para fins de incidência da alíquota?

Bom, nesse caso, haverá um meio termo, em que as suas alíquotas terão o valor de 50% daquelas correspondentes aos lotes ou terrenos não edificados. Esse benefício apenas poderá ser aplicado no máximo em três exercícios. Desse modo, elas ficarão da seguinte maneira:

ATENÇÃO: O imóvel utilizado pelo MEI (Microempreendedor Individual) nas suas atividades econômicas será considerado residencial. Entretanto, esse benefício será fornecido apenas uma única vez, no exercício seguinte ao início da sua atividade.

Todos os imóveis localizados na zona urbana do município de BH serão inscritos no Cadastro Imobiliário Municipal. Essa inscrição será utilizada pelo poder público para realizar o lançamento do IPTU, sendo que ela deverá ser realizada pelas seguintes pessoas:

As pessoas acima possuem um prazo de 30 dias para realizarem essa inscrição, contados a partir da data de expedição do documento hábil. Caso eles não a efetuem, o órgão fazendário da prefeitura irá realizá-la de ofício, caso possua elementos suficientes.

Mesmo após realizada a inscrição, é comum que haja mudanças nas características do imóvel, sendo que essas alterações precisam ser informadas às autoridades fazendárias de modo a atualizar o seu cadastro. O prazo para informar ao órgão municipal também é de 30 dias, contado a partir da alteração.

O lançamento do IPTU, que é o ato do poder público responsável por declarar formalmente a ocorrência do fato gerador, identificando o seu valor, contribuintes e outras formalidades, será realizado:

Assim, o valor do IPTU levará em consideração a situação do imóvel na ocorrência do fato gerador, ou seja, no dia 1º de janeiro de cada ano. Exemplificando, caso um imóvel seja considerado residencial em um ano, mas no ano seguinte, já no dia 1º de janeiro, ele comece a ser utilizado com finalidade comercial, o imposto lançado será baseado na situação de imóvel não residencial.

O Poder Executivo do município poderá, por meio de decreto, conceder descontos pelo pagamento antecipado do imposto, além de poder autorizar o parcelamento do IPTU em até 12 parcelas mensais.

O último tópico dessa nossa análise do IPTU para o concurso do ISS BH será sobre as isenções relacionadas a esse imposto.

Há algumas situações em que os contribuintes ou responsáveis do imposto não precisarão pagar o IPTU devido, ou seja, serão isentos do pagamento do imposto. O responsável por permitir esse benefício será o Poder Executivo, podendo ele conceder isenção ao IPTU, de maneira anual, aos proprietários:

De imóveis edificados:

De imóveis não edificados:

FIQUE SABENDO: A UFPBH (Unidade Fiscal Padrão da Prefeitura de BH) foi extinta, sendo agora utilizada a UFIR (Unidade Fiscal de Referência). Essa unidade é utilizada para realizar a correção inflacionária dos valores tributários instituídos pelos órgãos fazendários, sendo que o seu valor correspondente em reais é atualizado anualmente pelo IPCA-E (Índice de Preços ao Consumidor Amplo-Especial).

Pessoal, chegamos ao fim da análise deste importante imposto de BH, o IPTU, regulado pela lei 5.641/89 e que será cobrança certa na sua prova do ISS BH.

Para a sua aprovação, é extremamente importante a leitura da lei seca. Esse artigo é apenas uma análise mais simplificada da lei.

Para complementar o seu estudo, você encontrará neste outro artigo Questões Inéditas de Legislação Tributária Municipal para o ISS BH cadernos de questões inéditas já prontos da Legislação Tributária Municipal de BH, para os assinantes do Sistema de Questões do Estratégia.

Caso deseje se aprofundar no assunto através de aulas completas e detalhadas com os melhores professores do mercado, acesse o site do Estratégia Concursos e dê uma olhadinha no nosso curso completo para Auditor Fiscal de BH. Lá você encontrará cursos de todas as disciplinas para o concurso ISS BH de Auditor Fiscal, incluindo a análise completa da Lei 5.641/89, a qual dispõe sobre o IPTU.

Bons estudos e até a próxima!

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto

As oportunidades previstas