Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Olá, pessoal, tudo bem?

Meu nome é Fábio Dutra, e sou professor de Direito Tributário aqui do Estratégia!

Neste final de semana foram aplicadas as tão aguardadas provas para o concurso da SEFAZ-RS (Auditor Fiscal)! Foram cobradas 30 questões da disciplina de Direito Tributário.

Em relação ao Direito Tributário, os comentários seguem abaixo, já considerando o gabarito oficial! De antemão, adianto possível recurso na Questão 62!

Desejo muito sucesso a todos vocês!

Um abraço e boa sorte!

Sigam-me no Instagram: @proffabiodutra

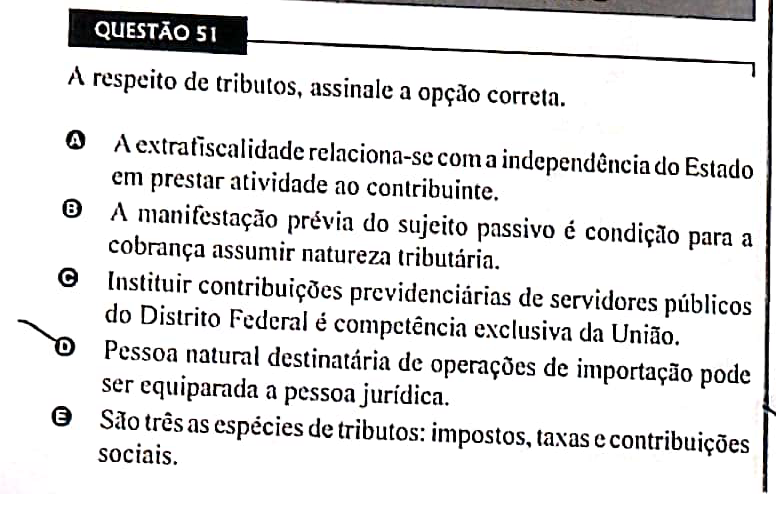

Questão 51 –

Alternativa A: A extrafiscalidade relaciona-se com a atuação estatal regulatória ou interventiva por meio da cobrança de tributos. Alternativa errada.

Alternativa B: Uma cobrança possui natureza se atender aos requisitos do art. 3º do CTN, não havendo qualquer referência à manifestação prévia do sujeito passivo como requisito para a exação ter natureza tributária. Alternativa errada.

Alternativa C: A instituição de contribuições previdenciárias dos servidores públicos do DF é de competência do próprio DF. Alternativa errada.

Alternativa D:De acordo com o art. 149, § 1º, da CF/88, a pessoa natural destinatária das operações de importação poderá ser equiparada a pessoa jurídica, na forma da lei. Alternativa correta.

Alternativa E: Sabemos que existem cinco espécies tributárias, e não apenas três, como aponta a assertiva. Alternativa errada.

Gabarito: Letra D

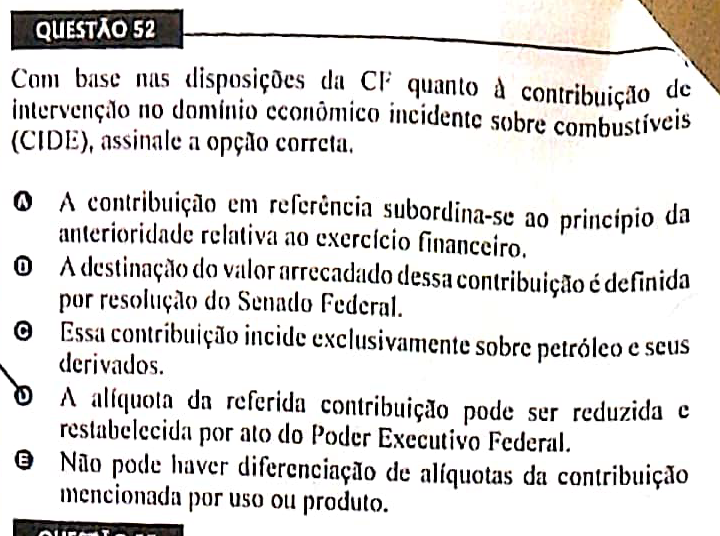

Questão 52 –

Alternativa A: A redução e o restabelecimento da CIDE-Combustível não sofre aplicação do princípio da anterioridade anual (ou do exercício financeiro). Alternativa errada.

Alternativa B: O destino da arrecadação da CIDE-Combustível já foi traçado na própria CF/88, em seu art. 177, § 4º, II. Alternativa errada.

Alternativa C: A referida CIDE incide sobre importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível. Alternativa errada.

Alternativa D: De fato, existe mitigação do princípio da legalidade sobre a CIDE-Combustível, no tocante à sua redução e restabelecimento. Alternativa correta.

Alternativa E: O art. 177, § 4º, I, a, admite a diferenciação de alíquotas da CIDE-Combustível por produto ou uso. Alternativa errada.

Gabarito: Letra D

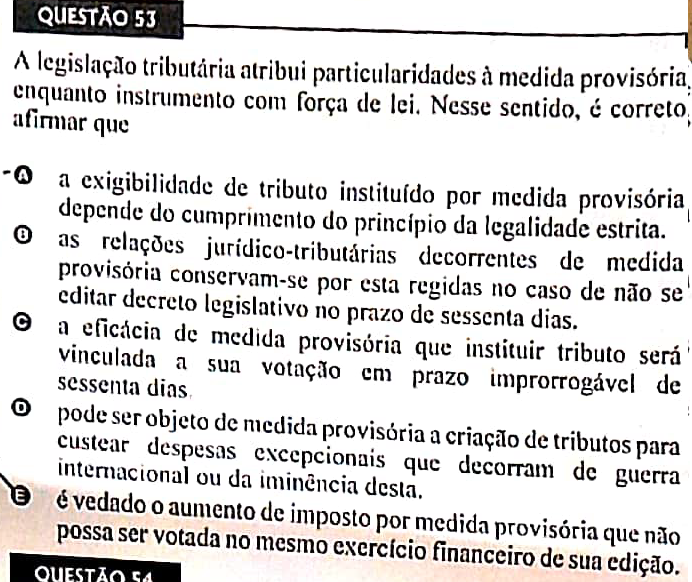

Questão 53 –

Alternativa A: A instituição de tributo por medida provisória já faz com que este seja exigível, desde que atendidos os demais princípios constitucionais. Alternativa errada.

Alternativa B: Trata-se do disposto no art. 62, § 11, da CF/88: não editado o decreto legislativo a que se refere o § 3º até sessenta dias após a rejeição ou perda de eficácia de medida provisória, as relações jurídicas constituídas e decorrentes de atos praticados (inclusive no âmbito tributário) durante sua vigência conservar-se-ão por ela regidas. Alternativa correta.

Alternativa C: O prazo para votação da medida provisória é de 60 dias prorrogável por igual período. Alternativa errada.

Alternativa D: Da forma como foi elaborada, mencionando genericamente criação de tributos para custear despesas de guerra internacional ou sua iminência, a assertiva tornou-se errada. Alternativa errada.

Alternativa E: Na verdade, o que se veda não é o aumento, mas a eficácia dessa medida provisória no ano seguinte, ficando adiada para o ano posterior ao que ocorra a sua conversão em lei. Alternativa errada.

Gabarito: Letra B

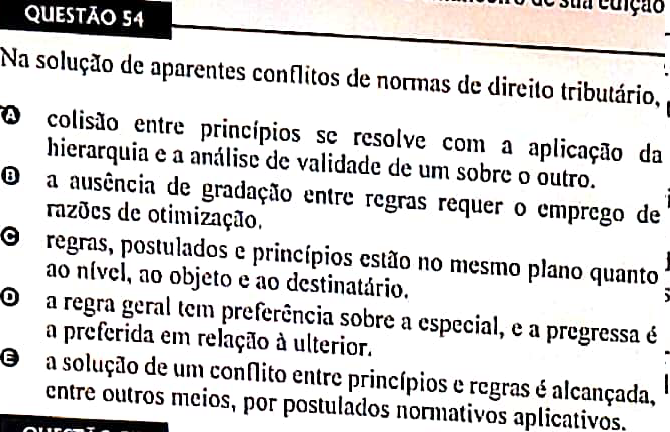

Questão 54 –

Comentário: Trata-se de uma das questões mais difíceis desta prova.

De acordo com Humberto Ávila, “as normas de segundo grau, redefinidas como postulados normativos aplicativos, diferenciam-se das regras e dos princípios quanto ao nível e quanto à função. Enquanto os princípios e as regras são objeto da aplicação, os postulados estabelecem os critérios de aplicação dos princípios e das regras.” O autor ainda acrescenta que “os postulados orientam a aplicação dos princípios e das regras sem conflituosidade necessária com outras normas”.

Gabarito: Letra E

Questão 55 –

Comentário: De fato, para ingressar no Simples Nacional, a sociedade empresarial precisa formalizar sua opção por tal regime. Alternativa correta.

Gabarito: Letra E

Questão 56 –

Alternativa A: Trata-se de competência exclusiva da União, conforme prevê o art. 149, da CF/88. Alternativa errada.

Alternativa B: A tributação da transmissão de propriedade por meio de doação é de competência dos Estados e do DF. Alternativa errada.

Alternativa C: Trata-se do ICMS, de competência dos Estados e do DF. Alternativa errada.

Alternativa D: Realmente, o art. 149-A, da CF/88, atribuiu competência aos Municípios e ao DF para instituição da COSIP. Alternativa correta.

Alternativa E: A competência para tratar sobre empréstimos compulsórios é exclusiva da União. Alternativa errada.

Gabarito: Letra D

Questão 57 –

Comentário: O art. 196, do CTN, prevê que a autoridade administrativa que proceder ou presidir a quaisquer diligências de fiscalização lavrará os termos necessários para que se documente o início do procedimento, na forma da legislação aplicável, que fixará prazo máximo para a conclusão daquelas.

Gabarito: Letra E

Questão 58 –

Comentário: O art. 108, § 1º, do CTN, veda o emprego da analogia que resulte na exigência de tributo não previsto em lei.

Gabarito: Letra E

Questão 59 –

Comentário: As obrigações acessórias são autônomas em relação à obrigação principal. Logo, mesmo o contribuinte que usufrui de imunidade deve cumprir tais obrigações relativas ao benefício fiscal.

Gabarito: Letra E

Questão 60 –

Comentário: O título extrajudicial a que se refere a Letra B é a própria CDA (conforme CPC). Logo, de acordo com o art. 8º, da Lei 6.830/1980, o executado será citado para, no prazo de 5 dias, pagar a dívida com os juros e multa de mora e encargos indicados na Certidão de Dívida Ativa, ou garantir a execução.

Gabarito: Letra B

Questão 61 –

Comentário: Trata-se do disposto no art. 155, § 2º, V, b, da CF/88, isto é, é uma competência facultativa do Senado Federal na fixação do teto da alíquota do ICMS nas operações internas.

Gabarito: Letra D

Questão 62 –

Comentário: Não há exigência de lei complementar para definição de contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas.

Comentário:

Alternativa A: De fato, tais contribuições submetem-se às regras gerais relativas ao lançamento tributário, tal como ocorre com os demais tributos. Alternativa considerada correta.

Alternativa B: Por não serem impostos, não há necessidade de terem seus respectivos fatos geradores definidos em lei complementar. Alternativa errada.

Alternativa C: Não se exige lei complementar para sua instituição. Alternativa errada.

Alternativa D: Não há mitigação relativa ao princípio da legalidade para tais contribuições. Alternativa errada.

Alternativa E: Somente deve ser exigido lei complementar nos casos expressamente previstos na CF/88. A CF/88 estabeleceu a competência tributária dos entes federativos, atribuindo à União (como regra) a competência para instituir contribuições sociais e de intervenção no domínio econômico (CF/88, art. 149, caput), sem qualquer exigência quanto à lei complementar.

Para considerar tal alternativa como incorreta, a banca acabou por afirmar que as contribuições sociais e de intervenção no domínio econômico precisam ser “definidas” em lei complementar.

Quanto à instituição dessas contribuições, é inegável que não há exigência de lei complementar (salvo a excepcional contribuição residual para seguridade social).

Ao que parece, a banca trilhou o raciocínio de que a “definição” de contribuições sociais e de intervenção no domínio econômico deveria ser aquela citada no art. 146, III, “a”, da CF/88, quando é dito que cabe à lei complementar a “definição de tributos e de suas espécies”, mais especificamente das “espécies tributárias”.

Ocorre que, seguindo a jurisprudência pacífica do STF, não se classifica contribuições de intervenção no domínio econômico e contribuições sociais como espécies autônomas de tributos. Se tal raciocínio encontrasse algum respaldo, a definição de contribuição de iluminação pública também deveria constar em lei complementar.

Assim sendo, consideramos corretas as Letras A e E, cabendo recurso nesta questão.

Gabarito: Letra A (cabe recurso por conta da Letra E)

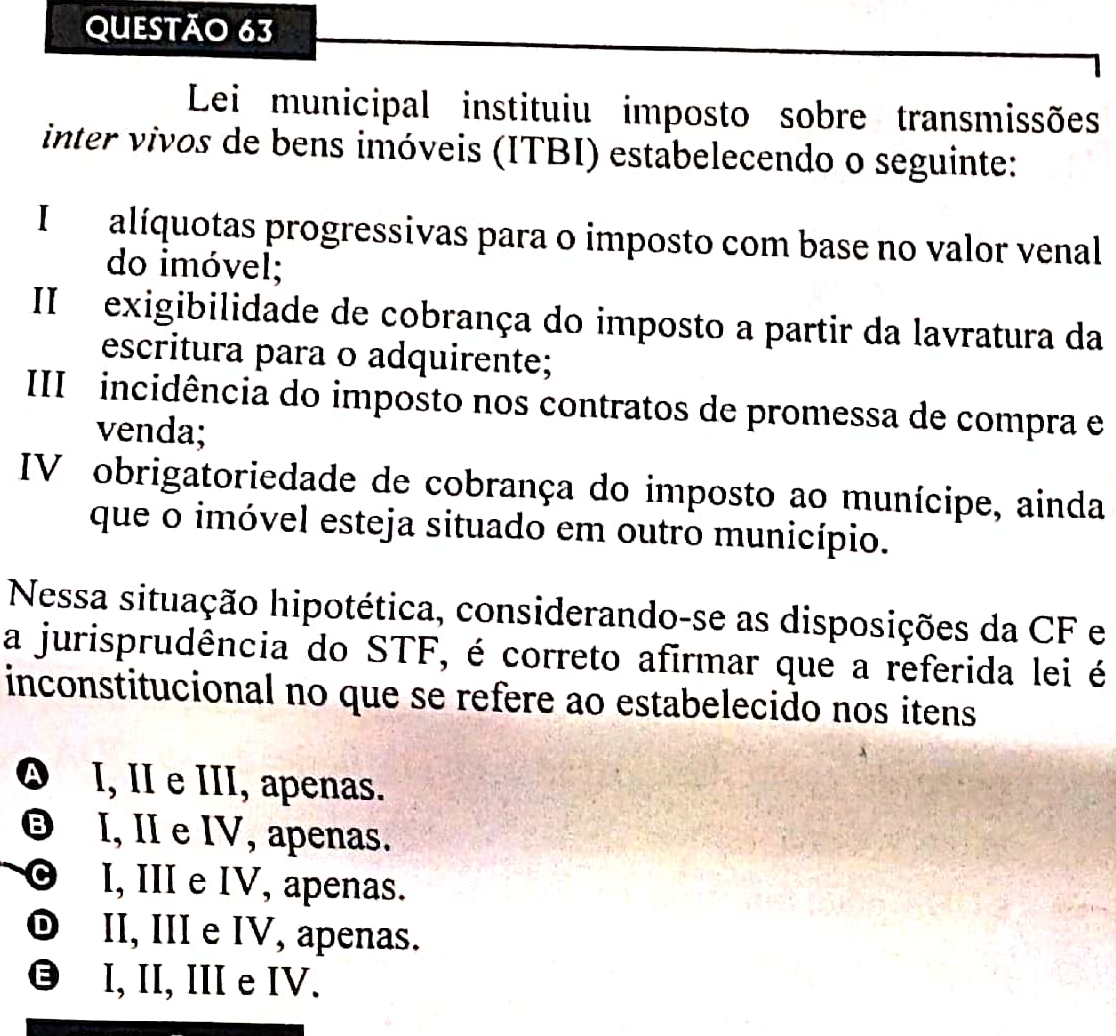

Questão 63 –

Item I: De acordo com a Súmula 656, há inconstitucionalidade das alíquotas progressivas do ITBI.

Item II: O ITBI somente é exigível com a efetiva transmissão da propriedade, mediante registro da escritura no cartório de registro de imóveis. Trata-se de inconstitucionalidade. O próprio CESPE já afirmou isso em assertiva considerada correta em 2007. Trata-se, pois, de inconstitucionalidade.

Item III: Pelos mesmos motivos expostos acima, o ITBI somente é exigível com a efetiva transmissão da propriedade, mediante registro da escritura no cartório de registro de imóveis. Trata-se de inconstitucionalidade.

Item IV: A competência pertence ao Município onde estiver situado o bem imóvel. Trata-se, portanto, de inconstitucionalidade.

Gabarito: Letra E

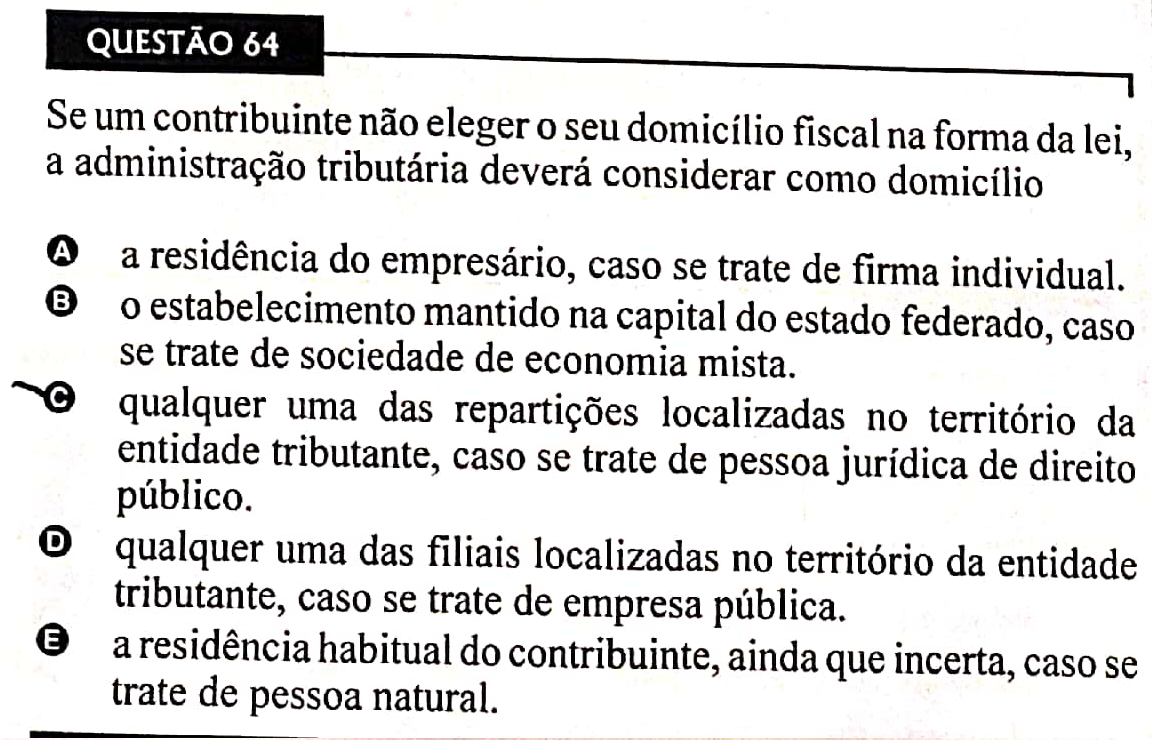

Questão 64 –

Comentário: É o que prevê o art. 127, III, do CTN: na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, considera-se como tal: quanto às pessoas jurídicas de direito público, qualquer de suas repartições no território da entidade tributante.

Gabarito: Letra C

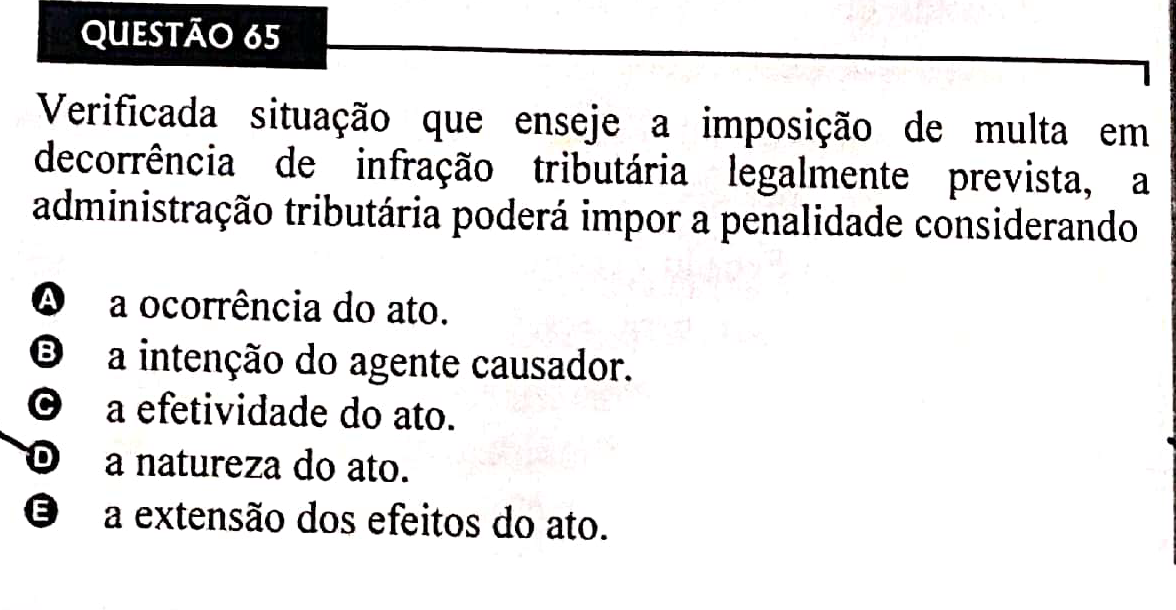

Questão 65 –

Comentário: Em tal situação, considerando a responsabilidade objetiva pela infração prevista no art. 136, do CTN, salvo disposição de lei em contrário, a responsabilidade por infrações da legislação tributária independe da intenção do agente ou do responsável e da efetividade, natureza e extensão dos efeitos do ato. Logo, será considerada meramente a ocorrência do ato para aplicação da penalidade.

Gabarito: Letra A

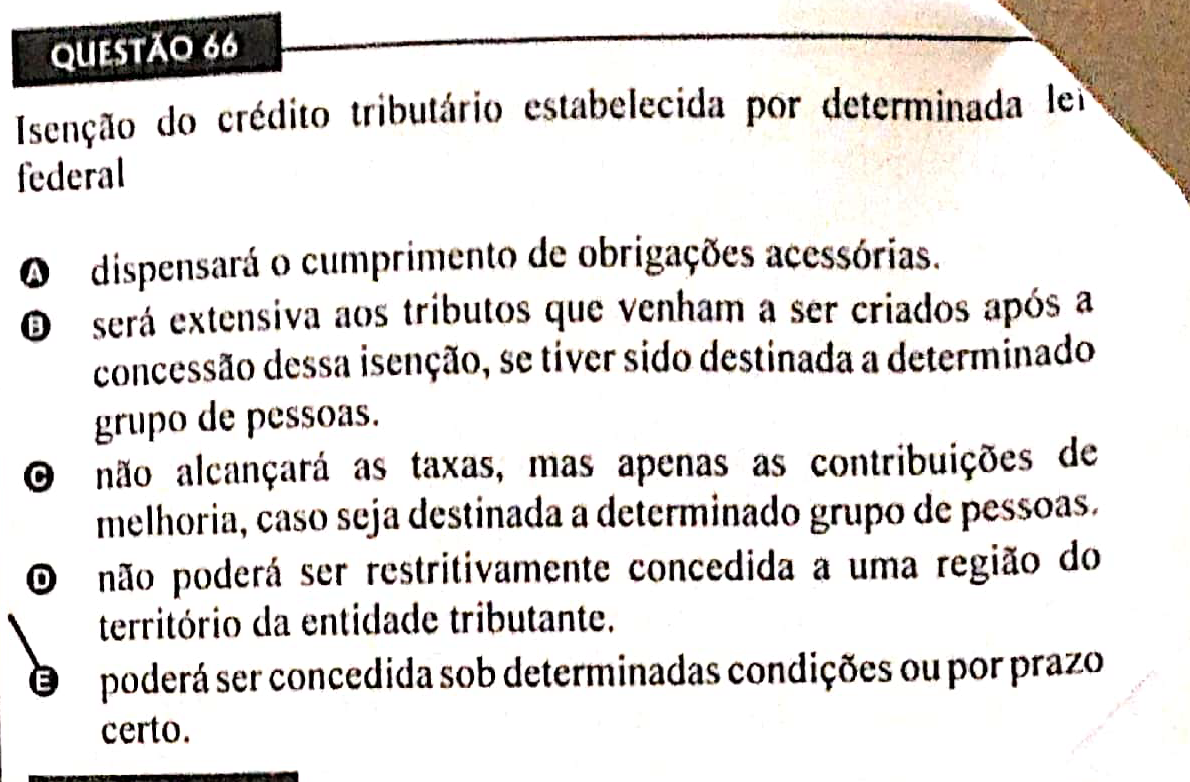

Questão 66 –

Comentário: A isenção poderá ser concedida por prazo certo e em função de determinadas condições, situação em que é denominada isenção onerosa.

Gabarito: Letra E

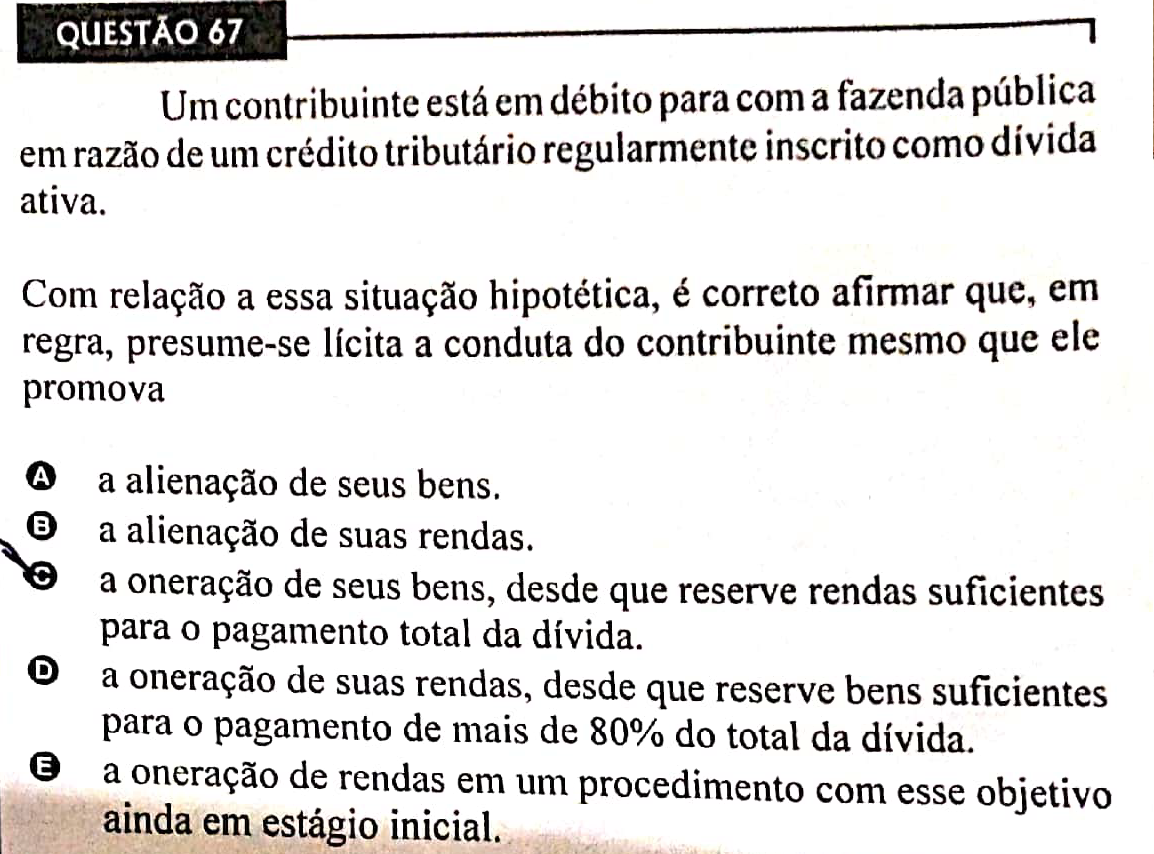

Questão 67 –

Comentário: Se o contribuinte onera seus bens ou os aliena, mas ainda assim reserva recursos suficientes para o pagamento total da dívida inscrita, não se presume a fraude à execução fiscal.

Gabarito: Letra C

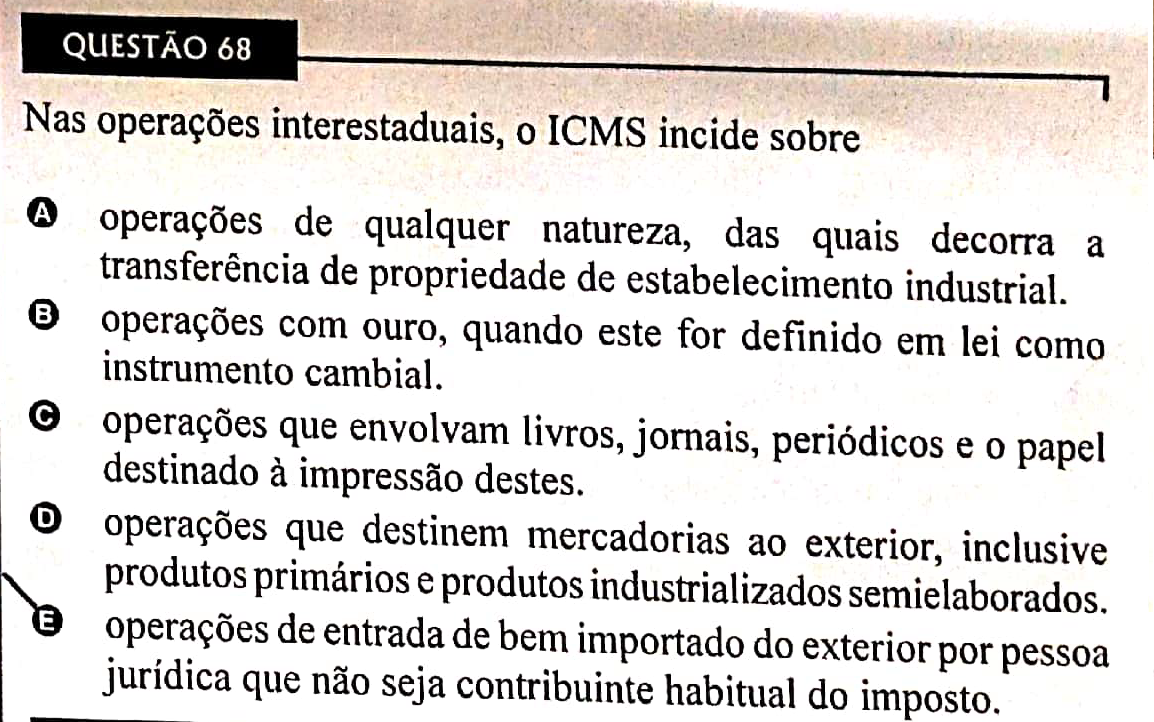

Questão 68 –

Comentário: O ICMS incide sobre a entrada de bem ou mercadoria importados do exterior por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade.

Gabarito: Letra E

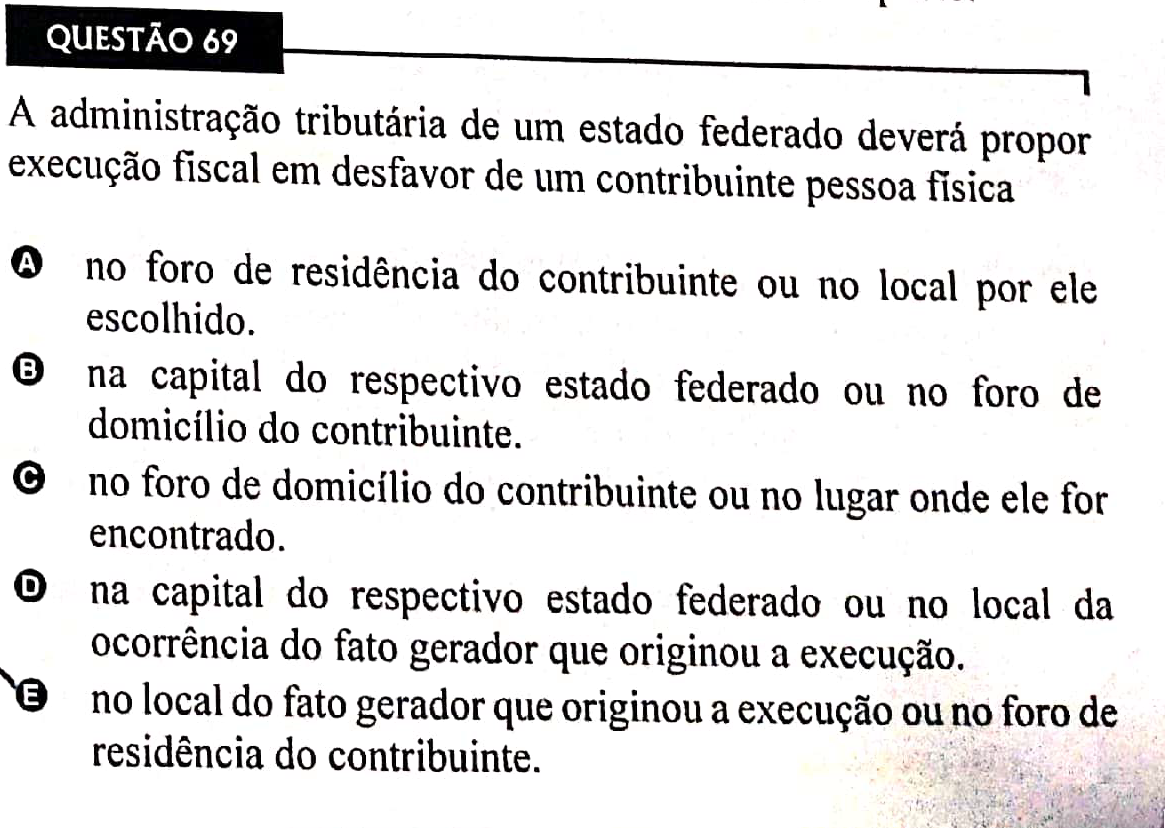

Questão 69 –

Comentário: A Lei 6.830/80 prevê que a execução fiscal é regida por tal norma e subsidiariamente pelo CPC. De acordo com o art. 46, § 5º, do Novo CPC, A execução fiscal será proposta no foro de domicílio do réu (contribuinte), no de sua residência ou no do lugar onde for encontrado. Logo, está correta a Letra C.

Gabarito: Letra C

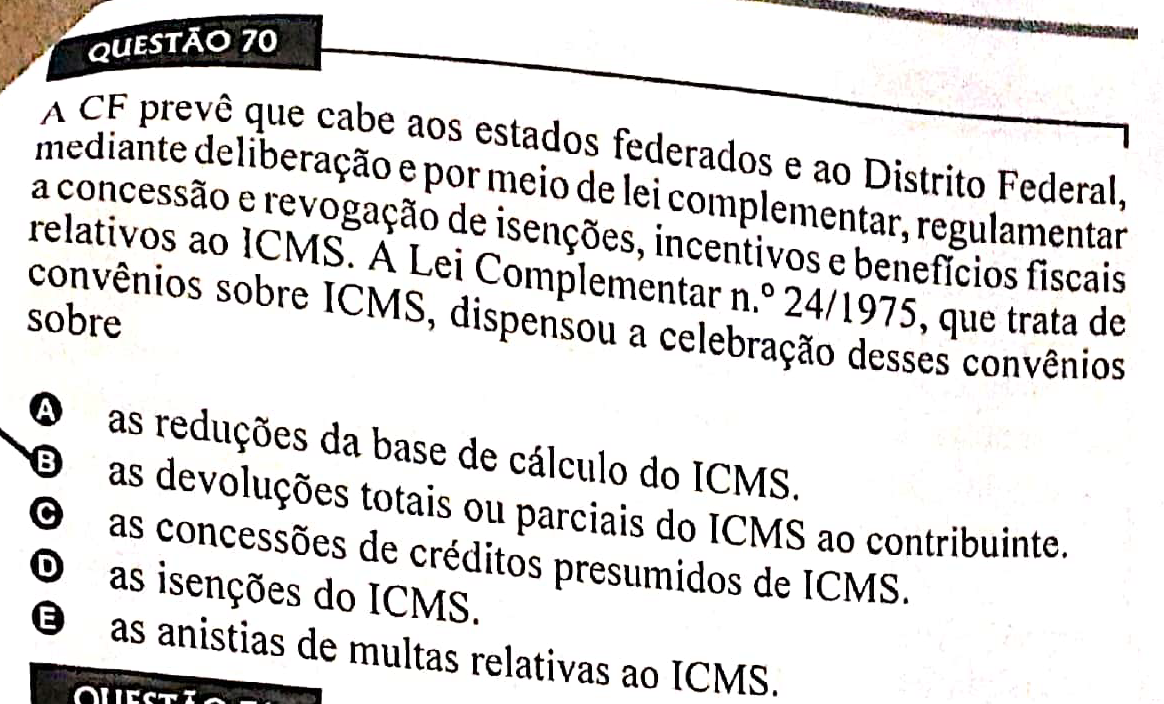

Questão 70 –

Comentário: De acordo com o art. 10, da LC 24/75, Os convênios definirão as condições gerais em que se poderão conceder, unilateralmente, anistia, remissão, transação, moratória, parcelamento de débitos fiscais e ampliação do prazo de recolhimento do imposto de circulação de mercadorias. Logo, a alternativa correta é a Letra E (anistia de multas relativas ao ICMS).

Gabarito: Letra E

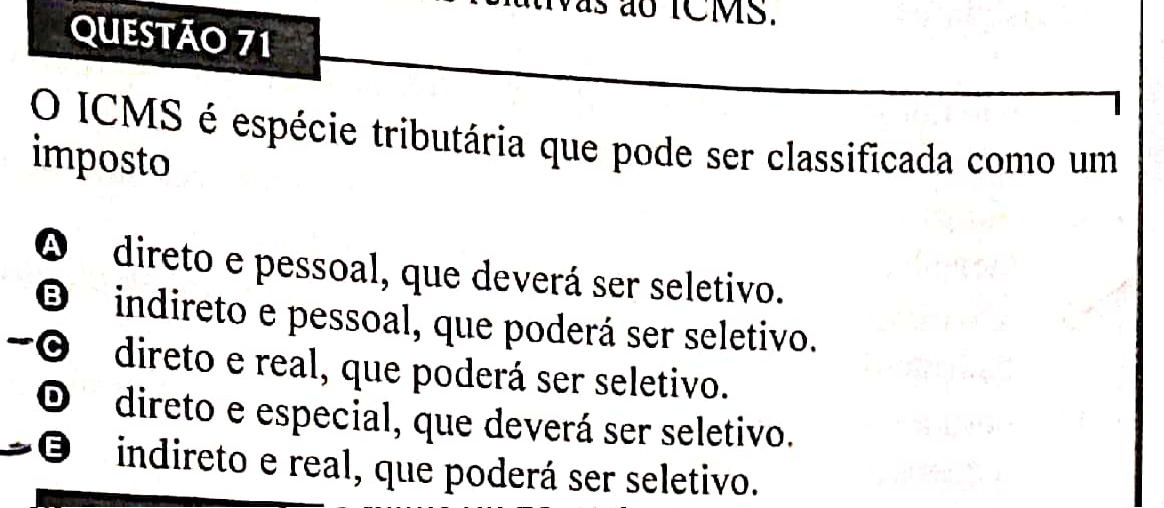

Questão 71 –

Comentário: O ICMS é um tributo claramente real, e, além disso, a CF/88, ainda estabelece que poderá ser seletivo. Logo, resta-nos apenas a Letra E.

Gabarito: Letra E

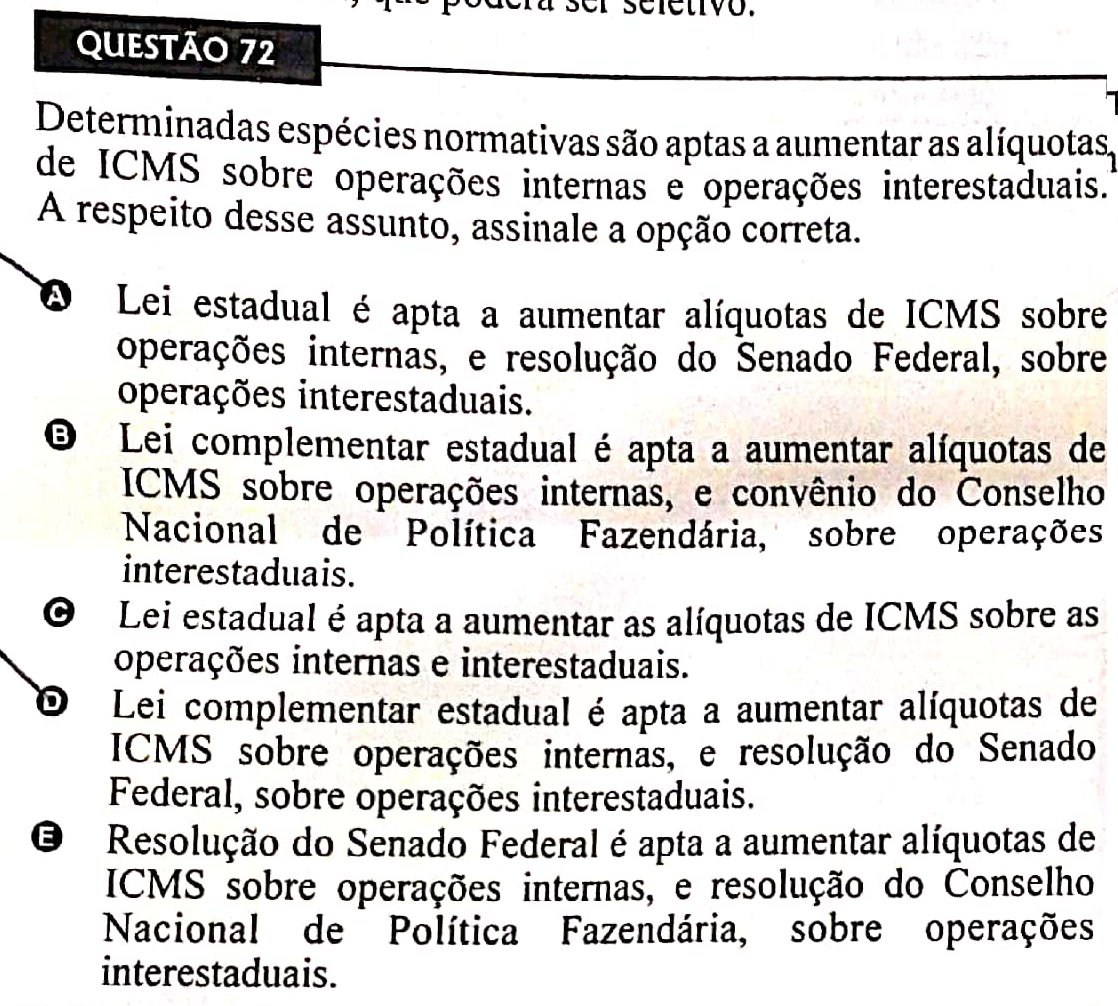

Questão 72 –

Em relação às operações internas, os Estados podem definir por meio de lei as alíquotas, dentro dos limites mínimos e máximos definidos pelo Senado Federal. Com relação às alíquotas interestaduais, cabe ao próprio Senado Federal fixá-las.

Gabarito: Letra A

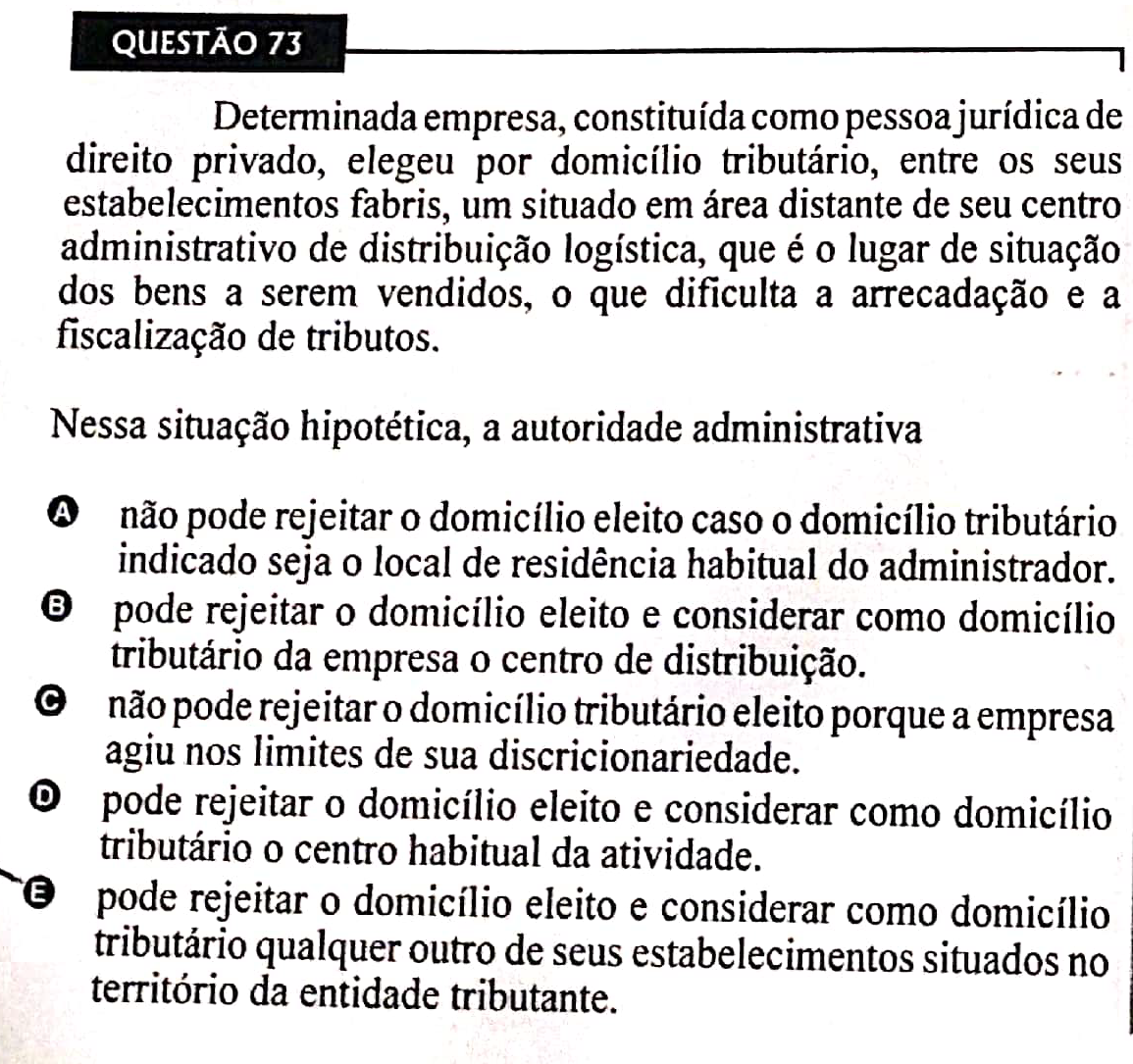

Questão 73 –

Comentário: De acordo com o art. 127, II, a ser aplicável em caso de recusa do domicílio tributário eleito pela pessoa jurídica de direito privado, o seu domicílio definido de ofício deverá ser o lugar da situação dos bens a serem vendidos, que é o próprio centro de distribuição. Portanto, Letra B.

Gabarito: Letra B

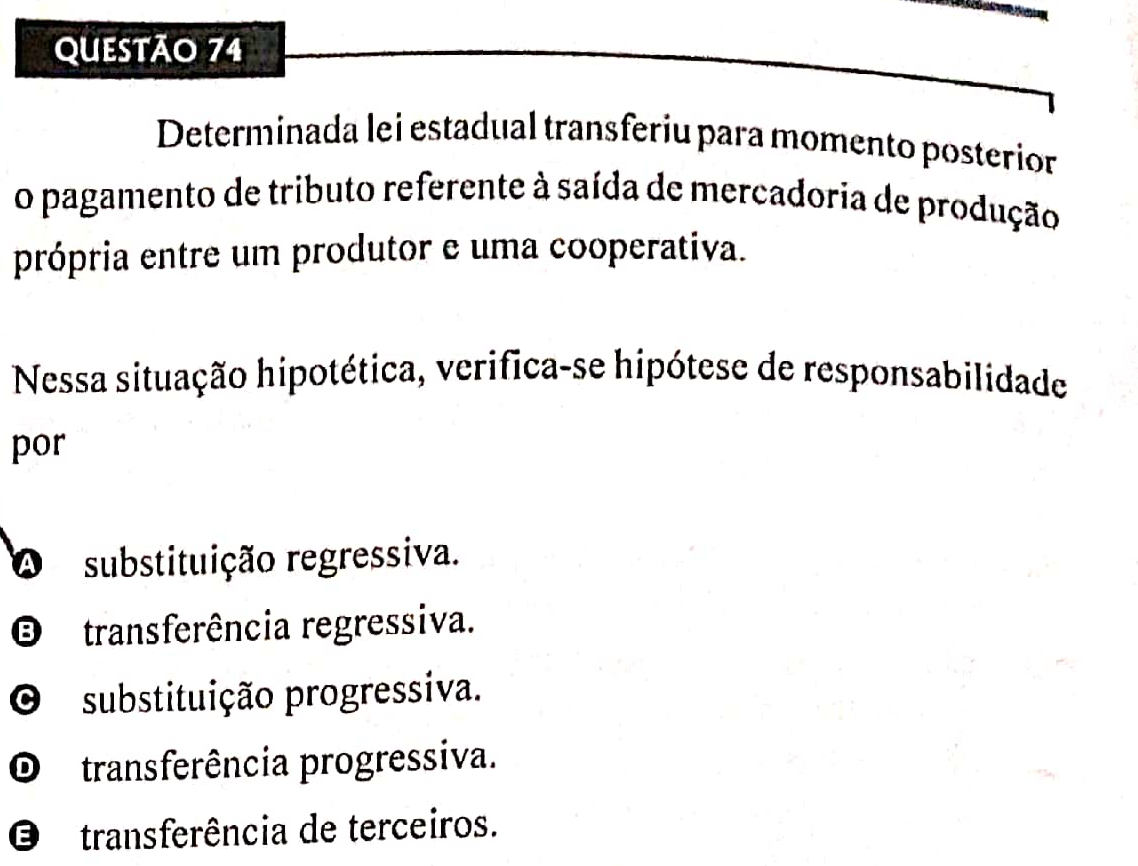

Questão 74 –

No caso de postergação do tributo, mediante substituição do responsável pelo recolhimento, tem-se um caso de substituição tributária regressiva.

Gabarito: Letra A

Questão 75 –

Comentário: De acordo com o art. 143, do CTN, aplica-se o câmbio do dia da ocorrência do fato gerador da obrigação tributária.

Gabarito: Letra D

Questão 76 –

Comentário: Trata-se do disposto no art. 199, do CTN, que permite a permuta de informações sigilosas entre os Fiscos, desde que haja previsão em lei ou convênio: a Fazenda Pública da União e as dos Estados, do Distrito Federal e dos Municípios prestar-se-ão mutuamente assistência para a fiscalização dos tributos respectivos e permuta de informações, na forma estabelecida, em caráter geral ou específico, por lei ou convênio.

Gabarito: Letra B

Questão 77 –

Somente as cooperativas de consumo é que podem optar pelo Simples Nacional. Ademais, ainda que pudesse, o ICMS nas operações sujeitas ao regime de substituição tributária não está incluído no documento mensal de arrecadação do Simples Nacional (DAS), conforme art. 13, § 1º, XIII, a, da LC 123/06.

Gabarito: Letra C

Questão 78 –

Comentário: Independentemente de o consumidor final ser ou não contribuinte do ICMS, o Estado do Rio Grande do Sul fará jus ao diferencial entre sua alíquota interna e a alíquota interestadual, conforme estabelece o art. 155, § 2º, VII, da CF/88.

Gabarito: Letra A

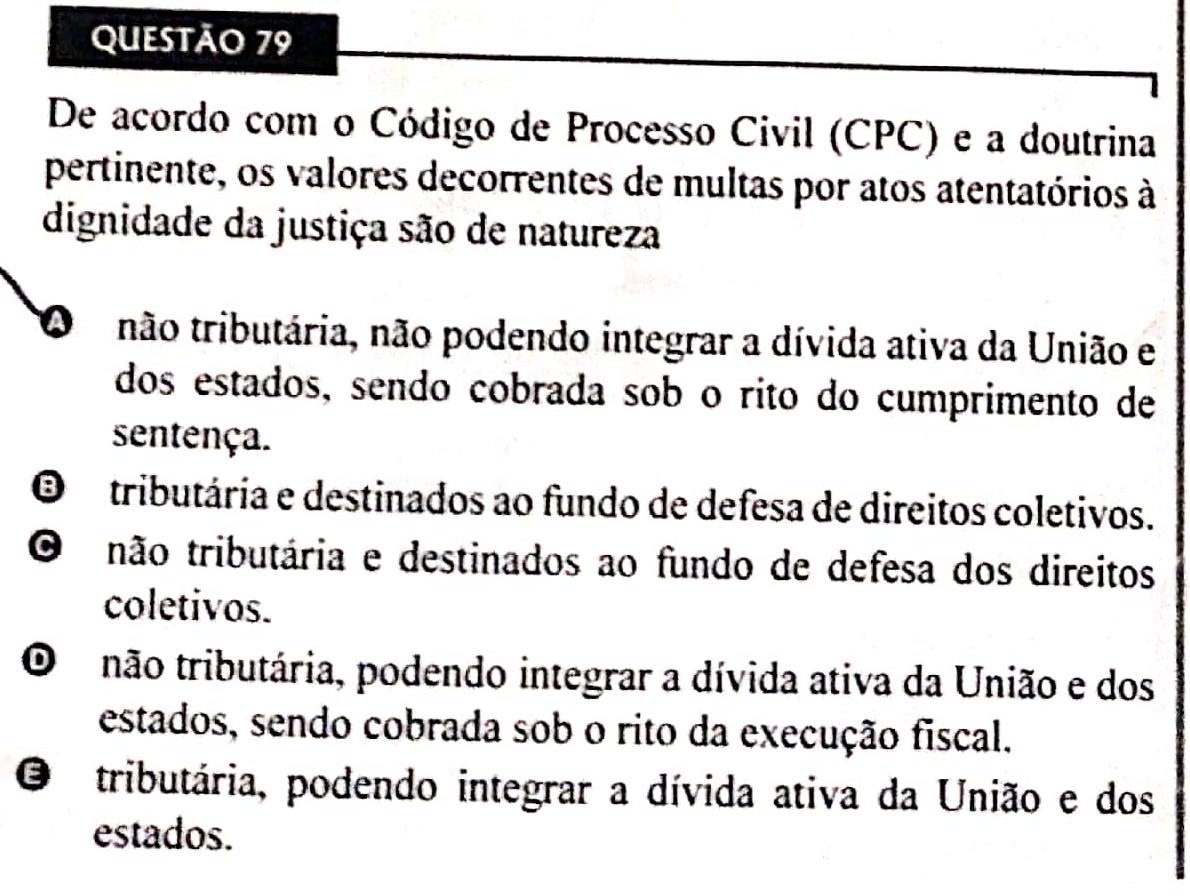

Questão 79 –

Comentário:

Alternativa A: A dívida ativa, nos termos da Lei 4.320/64, é composta de créditos tributários e não tributários. Por essa razão, alternativa errada.

Alternativa B: O fato de ser uma multa faz com que a exação deixe de ter natureza tributária, já que tributo não possui natureza punitiva (CTN, art 3º). Alternativa errada.

Alternativa C: O art. 774, do CPC, estabelece que se considera como atentatória à dignidade da justiça a conduta comissiva ou omissiva do executado que frauda a execução. Neste caso, a multa fixada pelo juiz será revertida em proveito do exequente. Alternativa errada.

Alternativa D: Realmente, trata-se de dívida ativa não tributária, mas que pode integrar a dívida ativa da União e dos Estados, sendo cobrada sob o rito da execução fiscal, conforme dispõe o arts. 1º e 2º, da Lei 6.830/1980. Alternativa correta.

Alternativa E: O fato de ser uma multa faz com que a exação deixe de ter natureza tributária, já que tributo não possui natureza punitiva (CTN, art 3º). Alternativa errada.

Gabarito: Letra D

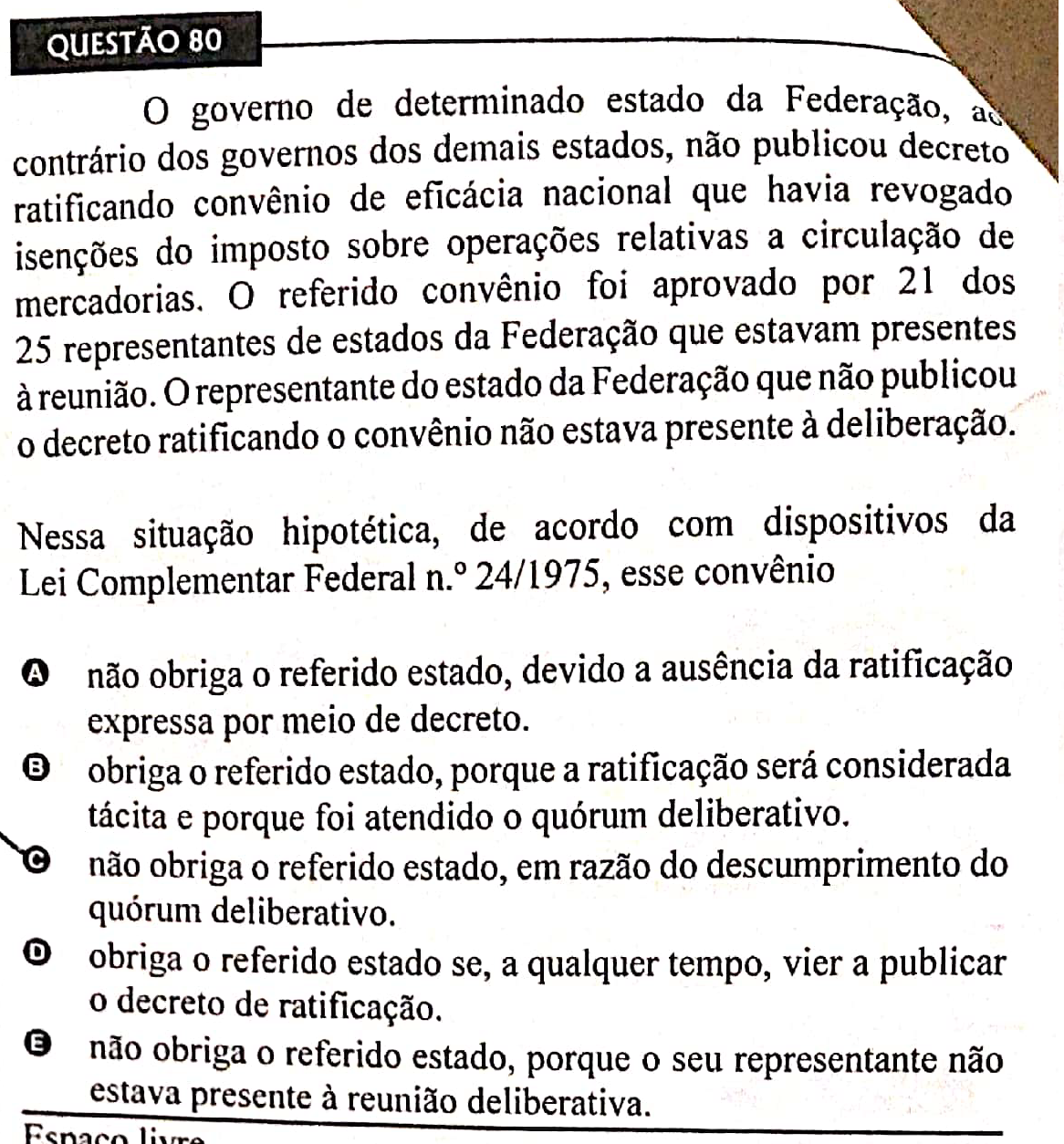

Questão 80 –

Comentário: Dispõe o art. 2º, § 2º, da LC 24/1975, que a concessão de benefícios dependerá sempre de decisão unânime dos Estados representados; a sua revogação total ou parcial dependerá de aprovação de quatro quintos, pelo menos, dos representantes presentes. No caso em tela, a aprovação se deu por mais de 4/5, isto é, 21 dos 25 presentes.

Mesmo que o referido Estado da federação não tenha comparecido à deliberação, a falta da publicação do decreto (ratificando ou não os convênios celebrados) implica ratificação tácita.

Evidenciamos ainda que os convênios ratificados obrigam todas as Unidades da Federação inclusive as que, regularmente convocadas, não se tenham feito representar na reunião.

Gabarito: Letra B