Leonardo da Silva Rangel

Aprovado em 3º lugar no concurso ALES para o cargo de Consultor Legislativo de Finanças Públicas

Aprovado 3º lugar Concurso ALES – Leonardo Rangel

Olá, bravos corujas! Como vocês estão? Neste artigo estudaremos sobre o enfoque patrimonial e orçamentário de receitas e despesas públicas para o concurso da Sefaz-CE.

Bons estudos!

O tema enfoque patrimonial e orçamentário de receitas e despesas merece atenção de quem está se preparando para o concurso da Sefaz-CE, especialmente dentro das disciplinas de AFO e Contabilidade Pública.

Isso porque o Brasil adota critérios distintos para registrar o impacto das transações no orçamento e no patrimônio estatal, o que exige do candidato precisão técnica sobre os regimes de caixa e competência.

Neste artigo, abordaremos os seguintes pontos:

Dessa forma, traremos uma visão objetiva de aspectos importantes do enfoque patrimonial e orçamentário de receitas e despesas para o concurso da Sefaz/CE.

Destacamos, todavia, que este conteúdo deve ser utilizado como complemento ao estudo pelos cursos do Estratégia Concursos.

Preliminarmente, destacamos que o enfoque orçamentário prioriza a observância do ciclo legal da receita e da despesa para assegurar o equilíbrio financeiro, enquanto o enfoque patrimonial visa evidenciar o impacto imediato na riqueza (bens, direitos e obrigações) do ente público.

Nesse sentido, na prática, isso significa que um mesmo evento pode ser contabilizado em momentos diferentes, de acordo com o ponto de vista adotado.

Assim, esse ponto é importante porque permite ao gestor (e ao examinador) diferenciar o que é apenas fluxo de caixa do que é efetivo ganho ou perda de patrimônio líquido.

Quanto ao fundamento normativo, o fundamento principal do tema está no Artigo 35 da Lei nº 4.320/1964.

Nesse contexto, essa norma prevê que pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele legalmente empenhadas.

Adicionalmente, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) detalha o registro das variações patrimoniais (VPD e VPA), que deve observar estritamente os princípios da competência e da oportunidade, independentemente da execução orçamentária.

Para fins de prova, destacamos três pontos fundamentais sobre o enfoque patrimonial e orçamentário de receitas e despesas para a Sefaz/CE:

As bancas exploram frequentemente os regimes contábeis de receitas e despesas para confundir o candidato.

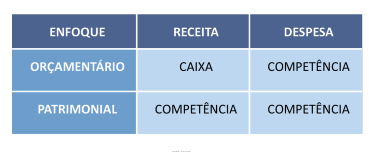

Nesse contexto, destaca-se abaixo a diferença entre o reconhecimento da receita (caixa) e da despesa (competência):

No regime de caixa, as receitas são contabilizadas somente quando recebidas (entrada de caixa), e as despesas, no momento em que são pagas (saída de caixa), independentemente do momento em que são comprometidas.

Por outro lado, no regime de competência, as receitas e as despesas são contabilizadas quando ocorre o fato gerador, independentemente do momento em que as receitas entram ou as despesas saem do caixa.

Pessoal, com o objetivo de evidenciar o impacto no patrimônio, deve haver o registro da variação patrimonial diminutiva e de uma variação patrimonial aumentativa, independentemente da execução orçamentária, ou seja, o registro do fato gerador ocorre mesmo sem empenho ou arrecadação imediata.

Dessa forma, observando-se os princípios da competência e da oportunidade.

Assim, por exemplo, ao se prestar um serviço para o Estado, já existe uma VPD para o ente, mesmo que o pagamento orçamentário ocorra meses depois, pois o fato gerador da despesa ocorreu no momento da prestação do serviço, concordam?

A simultaneidade na despesa ocorre, em regra, na fase de liquidação, momento em que há integração entre os enfoques orçamentário e patrimonial.

Nessa etapa, reconhece-se a Variação Patrimonial Diminutiva (VPD), pois o bem foi entregue ou o serviço prestado (fato gerador), ao mesmo tempo em que se registra o estágio intermediário da execução orçamentária, nos termos do art. 63 da Lei nº 4.320/1964.

Assim, embora se trate de um único evento, a liquidação produz efeitos simultâneos: impacta o patrimônio e promove o avanço da execução orçamentária.

As questões costumam enfatizar essa simultaneidade na fase de liquidação. Em regra, o fato gerador da despesa patrimonial ocorre nesse mesmo momento, como na entrega de materiais de consumo.

No entanto, há exceções onde o fato gerador pode anteceder a liquidação, como na apropriação mensal de prêmios de seguros.

Um ponto clássico, pessoal, e extremamente recorrente em provas de AFO e Contabilidade Pública sobre o enfoque patrimonial e orçamentário de receitas e despesas públicas diz respeito à afirmação de que “as despesas orçamentárias pertencem ao exercício em que são pagas”.

Cuidado! As bancas tentam confundir o regime de caixa da receita com o da despesa.

Lembre-se: para o orçamento, o que define o exercício da despesa é o empenho. Se foi empenhado em 2023, é despesa de 2023, mesmo que o pagamento ocorra em 2024.

Assim, analisamos o tema enfoque patrimonial e orçamentário de receitas e despesas para a Sefaz/CE, assunto fundamental para o concurso de auditor fiscal deste Estado.

Por fim, destacamos que este conteúdo deve ser utilizado como complemento ao estudo pelos cursos do Estratégia Concursos.

Pessoal, chegamos ao fim do nosso artigo sobre o enfoque patrimonial e orçamentário de receitas e despesas para o concurso da Sefaz/CE, e esperamos que seja muito útil para a sua aprovação.

Siga bravamente com os estudos e conte com o Estratégia Concursos em sua preparação!

Um forte abraço e até mais.

Thiago Bravo

Quer saber quais serão os próximos concursos?

Confira nossos artigos!

Você sabia que no concurso SEFAZ CE 2021, dos 11 primeiros aprovados para Auditor Fiscal, todos foram alunos do Estratégia? Então não perca tempo e estude com a Coruja!