Kauane Gabriela Perbelini Nascimento

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Kauane Gabriela Perbelini Nascimento

Olá, pessoal. Tudo certo? No artigo de hoje veremos um resumo da Demonstração do Valor Adicionado (DVA). O tema está disciplinado principalmente no CPC 09 – Demonstração do Valor Adicionado (DVA).

A ideia é trazer os principais pontos que são cobrados em prova, além de partes que costumam confundir os alunos.

Sem mais delongas, vamos lá.

Antes de adentrarmos na Demonstração em si, conheçamos as principais características e conceitos da DVA.

Objetivo: evidenciar a riqueza criada pela entidade e sua distribuição, durante determinado período.

Obrigatoriedade: apenas as sociedades de capital aberto.

Bizu: DVA -> Apenas capital aberto

Fontes dos dados: Elaborada a partir da DRE, ainda que existam algumas informações adicionais.

Valor adicionado: representa a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas (item 1) e os insumos adquiridos de terceiros (item 2). Inclui também o valor adicionado recebido em transferência, ou seja, produzido por terceiros e transferido à entidade

Características das informações: fundamentada em conceitos macroeconômico -> Como se fosse o PIB da empresa

Com essas informações já é possível acertar quase todas as questões teóricas de DVA.

Superada a parte teórica sobre DVA, vamos conhecer sua estrutura.

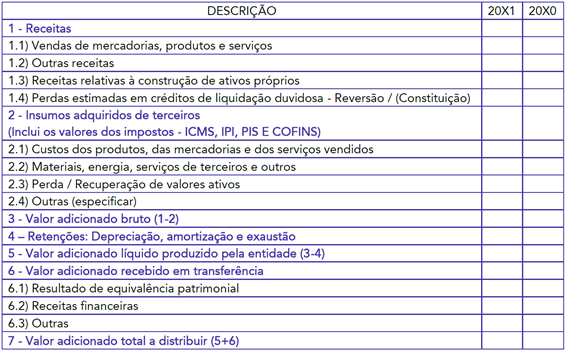

Comecemos pela primeira parte, o Valor Adicionado a Distribuir.

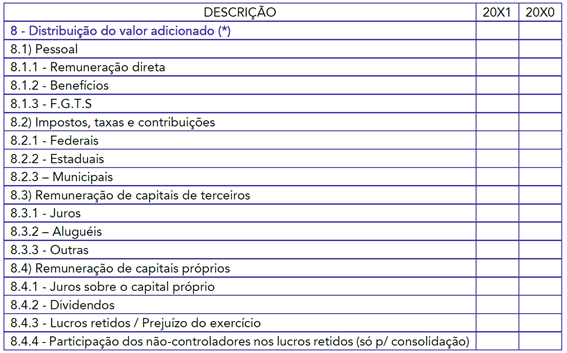

Agora vejamos a segunda parte, a Distribuição de Riqueza.

Uma informação muito importante que deve ser sempre lembrada em exercícios de DVA:

Valor Adicionado a Distribuir = Distribuição de Riqueza

Nesse sentido, é possível encontrar o valor adicionado a partir da distribuição e vice-versa. Esse “macete” é muito útil em alguns exercícios, quando uma parte (geralmente a distribuição) tem menos itens, “saindo” muito mais rápido.

Também é uma forma de prova real, afinal se os dois lados estiverem “batendo”, dificilmente a resposta estará errada.

A partir da estrutura da DVA podemos verificar que existem vários itens ali listados, alguns bem tranquilos, porém existem aqueles que sempre causam dúvidas. Assim, vamos focar naquilo que geralmente causa confusão.

O primeiro dos itens é a Receita.

Aqui tem uma informação de suma importância, afinal é um procedimento diferente do que fazemos na DRE, as vendas de mercadorias, produtos e serviços incluem os valores dos tributos incidentes sobre essas receitas (Ex. ICMS, IPI, PIS e COFINS), atenção!!!

Vendas de mercadorias, produtos e serviços = Vendas + Tributos (ou Receita bruta)

Vamos conhecer um “macete” passado por nossos professores:

Procedimentos para lançar os ativos construídos para uso próprio na DVA:

1 – Encontrar o valor contábil da máquina. O valor pelo qual ela vai para o ativo.

2 – Lançar o valor contábil no item 1.3 da DVA – Receitas.

3 – Lançar a mão-de-obra própria como distribuição da riqueza na DVA (pessoal). Isso vale para tributos pagos (governo) e juros ativados (remuneração de capital de terceiros).

4 – Lançar os gastos de serviços de terceiros e materiais como insumos adquiridos de terceiros.

Quanto aos insumos adquiridos de terceiros temos que:

Assim como na receita, devem ser considerados os tributos incluídos no momento das compras (ICMS, IPI, PIS e COFINS), recuperáveis ou não.

Salário:

Salário de terceiros -> item 2.2 (Materiais, energia, serviços de terceiros e outros)

Salários de funcionários -> item 8.1.1 (Remuneração direta)

Agora vejamos sobre o Valor adicionado recebido em transferência.

Investimento:

Resultado com equivalência patrimonial -> item 6.1 (Resultado com equivalência patrimonial)

Dividendos recebidos (investimento avaliado ao custo) -> item 6.3 (outras)

Agora já estamos na parte da distribuição de riqueza. Comecemos pela distribuição em “pessoal”.

Atenção, pois os impostos recuperáveis devem ser apresentados líquidos (deve-se subtrair o valor dos créditos)

INSS:

Patronal -> item 8.2.1 (Impostos, taxas e contribuições – Federal)

Empregado -> item 8.1.1 (Remuneração direta)

Agora vejamos sobre a remuneração de capitais de terceiros.

Variação cambial:

Ativa -> item 6.2 (Receitas financeiras)

Passiva -> item 8.3.1 (Juros)

Aluguel:

Receita de aluguel -> item 6.3 (Valor recebido em transferência – Outras)

Despesa com aluguel -> item 8.3.2 (aluguéis)

Para finalizar o nosso estudo da Demonstração do Valor Adicionado, conhecemos as disposições da Remuneração de capitais próprios,

Pessoal, chegamos ao final do nosso estudo sobre a Demonstração do Valor Adicionado (DVA), espero que de fato tenha “Descomplicado a contabilidade” para você.

Obviamente que o artigo é apenas uma “pincelada” de conteúdo, nossas aulas são muito mais aprofundadas e exemplificadas. Nesse sentido, não deixe de conferir.

Além disso, a prática por muitas questões é essencial para ganhar velocidade em exercícios de contabilidade, logo pratique muito com nosso Sistema de Questões.

Gostou do conteúdo?

https://www.instagram.com/resumospassarin/

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Até mais e bons estudos!