Leonardo da Silva Rangel

Aprovado em 3º lugar no concurso ALES para o cargo de Consultor Legislativo de Finanças Públicas

Aprovado 3º lugar Concurso ALES – Leonardo Rangel

Olá audazes, como estão? Hoje o assunto é sobre créditos extraordinários!!!

Você já deve saber que a LOA pode sofrer alterações durante a execução orçamentária e financeira, não é mesmo?

Para isso, podem ser aprovados créditos adicionais. Dentre as espécies de créditos adicionais, temos os créditos extraordinários.

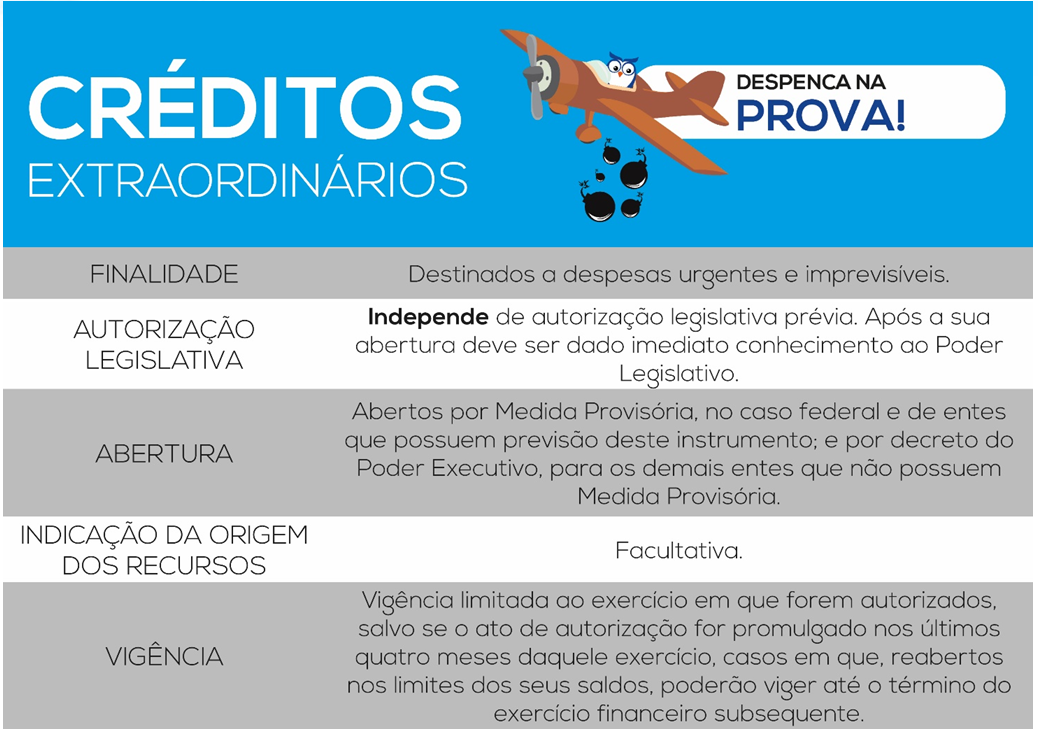

Para esquematizar, olha só esse resumo de créditos extraordinários:

Desse quadro, podemos ver que:

Pois bem, a Presidente da República editou a MP nº 772, publicada no dia 29/04, abrindo um crédito extraordinário de 180 milhões, sendo 100 milhões para comunicação institucional e publicidade de utilidade pública e 80 milhões para o Ministério dos Esportes.

Com a edição dessa MP, um partido político ajuizou uma ADIN (Ação Direta de Inconstitucionalidade) no STF, questionando a natureza dos 100 milhões, alegando que essa despesa não seria urgente e imprevisível.

Segundo jurisprudência da Suprema Corte, cabe somente ao STF analisar a imprevisibilidade e urgência do crédito extraordinário. Para ilustrar, vou reproduzir um trecho da aula de créditos adicionais do Prof. Sérgio Mendes:

Ainda, consoante a Corte Suprema, compete ao STF verificar a imprevisibilidade ou não de um crédito orçamentário para o fim de julgar a possibilidade ou não de ele constar como crédito extraordinário em medida provisória, dado que essa espécie normativa não pode veicular nenhum outro tipo de crédito orçamentário.

Além dos requisitos de relevância e urgência, a Constituição exige que a abertura do crédito extraordinário seja feita apenas para atender a despesas imprevisíveis e urgentes. Ao contrário do que ocorre em relação aos requisitos de relevância e de urgência, que se submetem a uma ampla margem de discricionariedade por parte do Presidente da República, os requisitos de imprevisibilidade e de urgência recebem densificação normativa da Constituição.

Os conteúdos semânticos das expressões “guerra”, “comoção interna” e “calamidade pública” constituem vetores para a interpretação/aplicação do art. 167, § 3º, c/c o art. 62, § 1º, I, “d”, da Constituição. “Guerra”, “comoção interna” e “calamidade pública” são conceitos que representam realidades ou situações fáticas de extrema gravidade e de consequências imprevisíveis para a ordem pública e a paz social, e que, dessa forma, requerem, com a devida urgência, a adoção de medidas singulares e extraordinárias.

Despesas correntes que não estejam qualificadas pela imprevisibilidade ou pela urgência, não justificam a abertura de créditos, sob pena de um patente desvirtuamento dos parâmetros constitucionais que permitem a edição de medidas provisórias para a abertura de créditos extraordinários.

De acordo com o entendimento já consolidado pela Corte, o Ministro Gilmar Mendes concedeu a liminar suspendendo o referido créditos.

O Ministro afirmou, em sua decisão, que “Nada está a indicar que essas sejam, de fato, despesas imprevisíveis e urgentes. São despesas ordinárias. Certamente, não se pode dizer que os gastos com publicidade, por mais importantes que possam parecer ao Governo no quadro atual, sejam equiparáveis às despesas decorrentes de guerra, comoção interna ou calamidade pública, que compõem o parâmetro estabelecido no artigo 167, parágrafo 3º, da Constituição”. (grifo meu)

Viu amiguinho (a)? Nossa disciplina está sendo muito discutida não é mesmo?

Que tal você conhecer mais sobre Administração Financeira e Orçamentária?

Então convido você a conhecer os cursos de AFO e Orçamento Público aqui do Estratégia. Basta clicar no link abaixo.

Cursos de AFO e Orçamento Público (Prof. Sérgio Mendes e Vinícius Nascimento)

Forte abraço e bons estudos! =)

@ProfVinicius

@ProfVinicius

![]() Prof Vinicius Nascimento

Prof Vinicius Nascimento