Aprovado em 2º lugar na SEFAZ-RJ: Rodrigo Bomfim

Aprovado em 2º lugar na SEFAZ-RJ: Rodrigo Bomfim

As provas objetivas do concurso Sefaz SE foram aplicadas no último domingo (28) e aqui você confere o gabarito extraoficial para Auditor Fiscal Tributário (Tecnologia da Informação – TI).

Com isso, pensando sempre em ajudá-los, nosso time de professores preparou quais questões são passíveis de recursos. Basta conferir abaixo:

Disciplina: Português

Questão 04

Embora seja útil para economistas, o economês pode parecer um código fechado para quem não faz parte desse mundo. Mas isso não deveria ser assim! Afinal, os fenômenos econômicos também afetam a vida dessas pessoas.

A respeito das relações coesivas no terceiro parágrafo do texto CG1A1, assinale a opção correta.

GABARITO OFICIAL: B

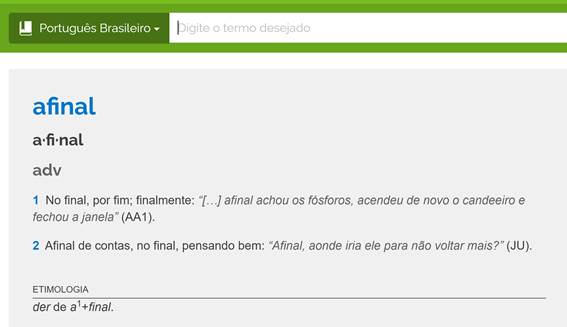

Primeiramente, “Afinal” não indica “explicação”, indica tempo ou conclusão. “Afinal” significa “no final das contas”, “enfim”, empregado na conclusão de raciocínios.

Note que não há previsão de essa palavra indicar explicação. O dicionário Caldas Aulete compra isso:

O Dicionário Michaelis estabelece também sentido de tempo ou conclusão.

O sentido de conclusão, de “no fim das contas” foi exatamente o uso no texto;

Embora seja útil para economistas, o economês pode parecer um código fechado para quem não faz parte desse mundo. Mas isso não deveria ser assim! Afinal/No fim das contas, os fenômenos econômicos também afetam a vida dessas pessoas.

Então, o gabarito na alternativa B contraria diretamente o sentido expresso pelos dicionários consagrados da nossa língua.

Além disso, a alternativa D encontra respaldo no texto:

Embora seja útil para economistas, o economês pode parecer um código fechado para quem não faz parte desse mundo. Mas isso não deveria ser assim! Afinal, os fenômenos econômicos também afetam a vida dessas pessoas.

Se o economês é o jargão dos economistas, as pessoas que não fazem parte desse mundo se referem às pessoas que não fazem parte desse universo econômico, no qual se emprega o economês, em suma, ao mundo dos economistas.

É coerente com o texto pensar que o sentido é não fazer parte desse mundo técnico. Caso contrário, o próprio termo “desse mundo” ficaria sem referente no texto. O referente é uma ideia, não é exatamente o termo isolado “economês”. O “economês” remete ao mundo econômico, do qual as pessoas não fazem parte.

Assim, argumentamos para alteração do gabarito para a letra D.

Disciplina: Administração Financeira e Orçamentária

Questão 20

Considerando as disposições legais e normativas relativas ao termo de execução descentralizada (TED), aos convênios, ao termo de referência, ao tesouro gerencial e aos decretos de programação orçamentária e financeira (DPOF), assinale a opção correta.

Gabarito preliminar: B.

Gabarito sugerido: ANULAÇÃO.

A questão merece ser anulada, tendo em vista a existência de duas alternativas corretas.

A letra A dispõe que “O convênio é o instrumento destinado exclusivamente à transferência de recursos financeiros, não sendo possível a transferência de bens ou serviços entre os partícipes”, o que está em plena conformidade com o art. 2º do Decreto nº 11.531/2023 e com o art. 10 da Portaria Conjunta MGI/MF/CGU nº 33/2023, que assim preceituam, respectivamente: “Art. 2º Para fins do disposto neste Decreto, considera-se: I – convênio – instrumento que, na ausência de legislação específica, dispõe sobre a transferência de recursos financeiros provenientes do Orçamento Fiscal e da Seguridade Social da União para a execução de programas, projetos e atividades de interesse recíproco e em regime de mútua colaboração”; “Art. 10. Para os efeitos desta Portaria Conjunta, considera-se: I – convênio: instrumento que, na ausência de legislação específica, disciplina a transferência de recursos financeiros oriundos dos OFSS para execução de programas, projetos e atividades de interesse recíproco e em regime de mútua colaboração”.

Nítido, portanto, que “Considerando as disposições legais e normativas”, conforme determina o comando da questão 20, os convênios possibilitam apenas a transferência de recursos financeiros provenientes do Orçamento Fiscal e da Seguridade Social, inexistindo a permissão legal para transferências de bens e serviços por esse instrumento.

Além disso, as menções a “bens” e “serviços” nas referidas normas dizem respeito exclusivamente aos bens e serviços adquiridos com os recursos transferidos pelo convênio e à possibilidade de “contrapartida” em bens e serviços quando o instrumento for firmado com entidade privada sem fins lucrativos (art. 32, § 2º, da Portaria Conjunta MGI/MF/CGU nº 33/2023), inexistindo menção à possibilidade de se repassarem bens/serviços por convênio.

Portanto, considerando as disposições legais e normativas que regem a matéria (Decreto nº 11.531/2023 e Portaria Conjunta MGI/MF/CGU nº 33/2023), a alternativa A está correta.

Por sua vez, a letra “B”, apontada como gabarito, diz que “Os DPOF, editados pelo Poder Executivo no início do exercício, estabelecem o cronograma mensal de desembolso e a programação financeira, podendo também limitar empenhos para garantir o cumprimento das metas fiscais”, o que também está correto.

A afirmativa está baseada nos artigos 8º e 9º da Lei de Responsabilidade Fiscal, que assim preceituam: “Art. 8º Até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes orçamentárias e observado o disposto na alínea c do inciso I do art. 4o, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso” e “Art. 9º Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias”.

Assim, o Decreto de Programação Orçamentária e Financeira editado pelo Executivo no início do exercício (até 30 dias após a publicação dos orçamentos” estabelece o cronograma mensal de desembolso e a programação financeira, podendo, com base no acompanhamento da arrecadação, também limitar empenhos para garantir o cumprimento das metas fiscais (tal limitação ocorre por Decreto que altera o DPOF, a exemplo do Decreto Federal º 12.477/2025).

Nesse contexto, a questão 20 apresenta duas alternativas plenamente corretas, o que contraria o item 9.2 do Edital de Abertura do Certame: “9.2 As questões das provas objetivas serão do tipo múltipla escolha, com cinco opções (A, B, C, D e E), sendo uma única resposta correta, de acordo com o comando da questão. (…)”.

Disciplina: Raciocínio Lógico e Matemática Financeira

Para um financiamento de R$ 25.000 a ser pago em 4 parcelas iguais e mensais de acordo com o sistema de amortização constante, se a taxa de juros for de 4% ao mês, então o valor da segunda prestação a ser paga será de

(A) R$ 6.250.

(B) R$ 6.500.

(C) R$ 7.000.

(D) R$ 7.250.

(E) R$ 7.280.

GABARITO PRELIMINAR: C

PEDIDO: ANULAÇÃO

É de conhecimento consolidado que, no Sistema de Amortização Constante (SAC), as parcelas de um financiamento apresentam valores decrescentes ao longo do tempo. Nesse regime, a primeira parcela é a de maior valor e a última é a de menor valor, justamente em razão da forma como se dá a amortização do saldo devedor acrescida dos juros.

Ocorre que o enunciado da questão em análise apresenta a seguinte redação: “um financiamento de R$ 25.000,00 a ser pago em 4 parcelas iguais e mensais de acordo com o Sistema de Amortização Constante”. Há, portanto, flagrante contradição lógica e técnica, pois no SAC não é possível que as parcelas sejam iguais, uma vez que sua característica fundamental é a variação decrescente.

Diante da evidente inconsistência, solicita-se a esta Banca a revisão do enunciado e a consequente anulação da questão, a fim de preservar a correção e a justiça na avaliação dos candidatos.

Uma empresa pretende fazer um fundo de reserva para a manutenção de equipamentos, realizando 4 depósitos anuais consecutivos em uma aplicação financeira. O primeiro depósito será de R$ 10.000 e os seguintes, com acréscimo de R$ 2.000 a cada ano, isto é, o segundo será de R$ 12.000, o terceiro, de R$ 14.000, e o quarto, de R$ 16.000.

Nessas condições, se a taxa de remuneração desse investimento for de 10% ao ano e os depósitos forem feitos sempre no mesmo dia em cada um dos anos, o valor acumulado no momento imediatamente posterior ao quarto depósito será igual a

(A) R$ 59.230.

(B) R$ 65.153.

(C) R$ 57.200.

(D) R$ 52.000.

(E) R$ 69.212.

GABARITO PRELIMINAR: A

PEDIDO: ANULAÇÃO

Na Matemática Financeira, estudam-se dois regimes de capitalização: juros simples e juros compostos. Ocorre que, no enunciado da questão em análise, não há indicação expressa sobre qual regime deveria ser adotado, o que abre margem para interpretações distintas.

Se considerado o regime de juros simples, o cálculo conduz ao valor de R$ 58.800,00, resultado que, entretanto, não consta entre as alternativas apresentadas. Esse fato, por si só, compromete a correção da questão.

Por outro lado, eventual justificativa de que se deveria adotar o regime de juros compostos não se sustenta, pois representaria mera suposição por parte do candidato. É princípio básico em avaliações dessa natureza que o enunciado seja claro, objetivo e preciso, não cabendo ao candidato presumir informações que não foram fornecidas.

Diante do exposto, e em respeito aos princípios da clareza, isonomia e segurança jurídica que devem reger os certames públicos, solicita-se a esta Banca a revisão do enunciado e a consequente anulação da questão, a fim de preservar a lisura e a justiça do concurso.

Ante o exposto, pugna-se, respeitosamente, pela ANULAÇÃO da questão 20 devido à existência de duas alternativas corretas conforme disposições legais e normativas vigentes.

Saiba mais: Concurso Sefaz SE 2025