Leonardo Barros Pereira

Aprovado no concurso CGE SP para o cargo de Auditor Estadual de Controle – especialidade Auditoria

Aprovado Concurso CGE SP: Leonardo Barros Pereira

Fala, pessoal. Nesse artigo vamos fazer um resumo das classificações do controle da administração pública.

Para isso, vamos ver um pouco do conceito e o motivo de existir um controle na administração pública.

Então, segundo José dos Santos Carvalho Filho, pode-se denominar de controle da Administração Pública o conjunto de mecanismos jurídicos e administrativos por meio dos quais se exerce o poder de fiscalização e revisão da atividade administrativa em qualquer das esferas de Poder.

Enquanto, Herbert Almeida, professor do Estratégia Concurso, define controle como um poder-dever de fiscalização e revisão da atuação administrativa para garantir a conformação com o ordenamento jurídico e com a boa administração.

Portanto, o controle vai além da legalidade e legitimidade, alcançando, inclusive, aspectos de eficiência, eficácia e efetividade.

Para começar esse resumo das classificações do controle da administração pública, vamos ver as classificações quanto ao fundamento, quanto a origem, quanto ao órgão que exerce o controle, quanto ao momento do controle e quanto ao aspecto controlado.

Portanto, existem diversas formas de controle com finalidades e características diferentes. Por isso, vamos ver cada classificação e como ocorre o controle.

Nesta classificação trataremos do fundamento do controle, ou seja, do motivo de existir o controle. Podemos chamar também de controle à existência de hierarquia ou à amplitude. Neste caso ele se subdivide em hierárquico ou finalístico.

O controle hierárquico usa a hierarquia como o motivo de existir um controle. Portanto, pode-se de dizer que um órgão superior possui controle de um órgão hierarquicamente inferior, sendo competente para revisar e rever os atos realizados pelo órgão subordinado.

Por outro lado, o controle finalístico é a forma de controle que não utiliza a hierarquia como embasamento para controlar. Portanto, podemos citar o caso das entidades administrativas, como uma autarquia federal por exemplo, que a União exerce controle finalístico. Afinal, não se pode dizer que a autarquia é hierarquicamente inferior, mas, por ser uma empresa que realiza atividades públicas, existe a necessidade de ter um certo controle.

A forma de classificação do controle administrativo conforme a origem se baseia no surgimento de controle. Ou seja, se é dentro do mesmo Poder, se é um Poder controlando outro Poder ou se tem como origem o controle da população.

O controle interno ocorre no âmbito da própria administração ou órgão do mesmo poder. O controle interno pode ocorrer com fundamento na hierarquia ou pode ser finalístico, ou seja, ele pode ocorrer entre órgãos dentro uma hierarquia ou pode ocorrer pela administração direta para com a administração indireta.

Então, se estamos diante de um agente ou órgão do Poder Legislativo e este possui atribuição para fiscalizar um ato administrativo pelo mesmo Poder Legislativo, estamos diante do controle interno, independente de hierarquia.

Além disso, a Constituição Federal determina que os poderes mantenham um sistema de controle interno: os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de:

I – avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União;

II – comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado;

III – exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União;

IV – apoiar o controle externo no exercício de sua missão institucional.

Ou seja, cada poder tem seu controle interno e este tem como competência as atividades acima listadas.

Por outro lado, chama-se controle externo quando um Poder exerce a revisão dos atos administrativos de outro Poder.

Por exemplo: a sustação, pelo Congresso Nacional, de atos normativos do Poder Executivo que exorbitem do Poder regulamentar.

Esse é um exemplo de controle externo, já que o Congresso Nacional (Poder Legislativo) exerce um controle sobre atos do Poder Executivo.

E então, quem tem a competência fiscalizatória do País? A Constituição Federal responde que o controle externo está a cargo do Congresso Nacional e será exercido com o auxílio do Tribunal de Contas da União. Ou seja, por essa parte da Constituição Federal, a competência para exercer o controle externo é do Congresso Nacional.

A constituição Federal tem diversos dispositivos que permitem um controle dos administrados, ou seja, formas de os cidadãos verificarem a regularidade da administração pública.

Por exemplo: qualquer cidadão é parte legítima para propor ação popular que vise a anular ato lesivo ao patrimônio público ou de entidade de que o Estado participe, à moralidade administrativa, ao meio ambiente e ao patrimônio histórico e cultural, ficando o autor, salvo comprovada má-fé, isento de custas judiciais e de ônus da sucumbência.

Temos também um outro exemplo na Constituição Federal: Qualquer cidadão, partido político, associação ou sindicato é parte legítima para, na forma da lei, denunciar irregularidades ou ilegalidades perante o Tribunal de Contas da União.

Para continuar esse resumo das classificações de controle administrativo, vamos analisar o momento do controle. Considera-se momento do controle, o instante em que ele ocorre e pode ser antecipadamente a ocorrência do ato, concomitantemente ou pode ser posterior ao ato.

Chama-se de controle prévio ou preventivo, o controle exercido antes da prática ou antes da conclusão do ato administrativo.

Podemos citar, por exemplo, a necessidade de aprovação, pelo Senado Federal, da escolha do Presidente do Banco Central ou para escolher o Procurador Geral da República. Pode ser considerado um controle prévio já que ocorre uma aprovação antes da nomeação para os cargos citados.

No caso do controle concomitante, o controle é exercido durante a realização do ato, ou seja, durante a formação ou execução do ato. Pode-se citar, por exemplo, a fiscalização de uma obra pública durante a execução dela. Diferentemente seria se estivesse sendo feito uma fiscalização após o término da obra. Nesse caso, seria o controle posterior.

No caso do controle subsequente, ou também chamado controle corretivo, ocorre um controle após a finalização do ato. Esse é o momento mais comum de ocorrer o controle.

Apesar de muitas vezes ser chamado de controle corretivo, há situações em que esse controle não é para corrigir uma situação, mas sim para confirmar uma situação. Pode ser um exemplo, a homologação de um concurso público e uma homologação de licitação.

Uma outra classificação do controle administrativo é quanto ao órgão que exerce o controle. Pode-se dizer que é administrativo, legislativo e judiciário.

O controle administrativo é o controle decorrente de atividades administrativas do órgão. Enquanto o legislativo é realizado conforme a fiscalização que é feita, já que essa é a função típica desse poder: fiscalizar. No caso do controle legislativo pode-se subdividir-se no controle direto pelos parlamentares ou no controle indireto que é realizado pelo Tribunal de Contas. Já o controle judiciário, normalmente é um controle posterior e um controle de legalidade e legitimidade.

Nesse controle é verificado se o ato foi praticado em conformidade com o ordenamento jurídico. Pode ser avaliada a conduta com a constituição federal, as leis, normas primárias, súmulas vinculantes ou qualquer outra norma imposta ao servidor ou ao ato.

Ressalta-se que esse controle pode ser realizado pela própria administração pública, por meio da autotutela ou pelo Poder Judiciário na tutela jurisdicional ou até pelo Poder Legislativo, com base no controle externo.

O exercício do controle de legalidade pode resultar em validade, anulação ou convalidação do ato controlado. Ou seja, pode ser aceito por estar em consonância com as normas (validade), estar invalido e não permanecer no mundo jurídico (anulação) ou estar invalido e ser transformado em ato válido (convalidação).

Diferentemente do controle de legalidade, este controle verifica a oportunidade e conveniência do ato. O controle do mérito está dentro da discricionariedade do ato. Então, cabe um controle administrativo, ou seja, compete exclusivamente ao próprio poder que editou o ato, revisá-lo.

Apesar disso, temos alguns exemplos de controles em que o Poder Legislativo tem um controle de mérito, que é chamado de controle político. Por exemplo, quando da apreciação pelo Poder Legislativo dos nomes escolhidos para o cargo do Presidente do Banco Central ou da Procuradoria Geral da República. Está dentro da discricionariedade do Poder executivo a indicação desses nomes, mas o Poder Legislativo opina sobre os nomes.

Além disso, diferentemente do controle de legalidade, o resultado exercido do controle do mérito pode ser a revogação do ato. Ou seja, a retirada do ato do sistema jurídico. Entretanto, diferentemente da anulação, não há invalidade no ato, ele apenas se torna desnecessário.

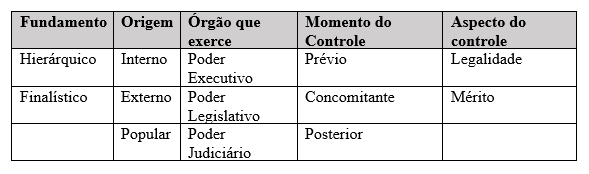

Para concluir, portanto, vimos nesse artigo o conceito de controle administrativo e as classificações por fundamento (Hierárquico e finalístico), por origem (interno, externo e popular), pelo órgão que exerce o controle (administrativo, legislativo e judiciário), pelo momento do controle (anterior, concomitante e posterior) e pelo aspecto do controle (Legalidade e mérito).

Esperamos que tenha aproveitado esse resumo da classificação do controle administrativo e feito as anotações pertinentes para a prova. Mas, se após a leitura desse artigo, for necessário aprofundar e aprender ainda mais sobre esses conteúdos, indica-se o curso completo.

Se precisar treinar para aprender ainda mais, clique aqui.

Até a posse!

Taciana Rummler

Instagram: tacirummler

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto

As oportunidades previstas