Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

Fala, pessoal, tudo bem com vocês? Hoje vamos nos antecipar um pouco e tratar de um tema fundamental para o concurso que está por vir da SEFAZ-SC, as alíquotas do ICMS. É aquele tema chato, complicado e completamente decoreba, mas que volta e meia está caindo uma ou outra questão nas provas. Como não pode dar bobeira, pois uma questão pode representar a aprovação ou reprovação, vou trazer aqui as alíquotas e esquematizá-las para facilitar a compreensão de vocês sobre o assunto. Vamos destrinchar tudo.

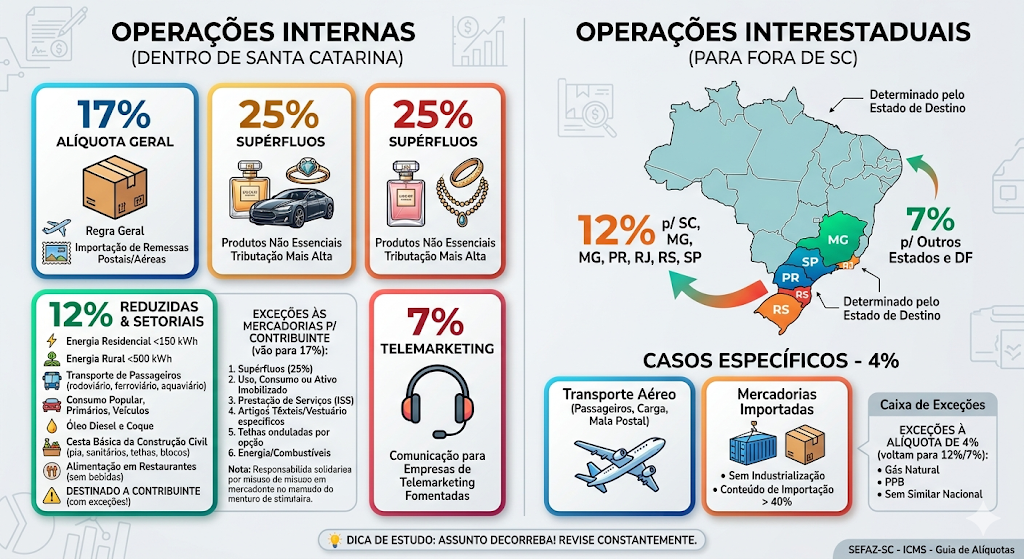

As alíquotas nas operações e prestações internas, ou seja, aquelas que acontecem dentro de Santa Catarina, incluindo a entrada de mercadoria importada e os serviços iniciados ou prestados no exterior é estruturada em quatro hipóteses 17%, 25%, 12% e 7%. Vejamos cada uma dessas situações

A alíquota de 17% é a regra geral, então tudo que não estiver listado nos outros casos, aplica 17%.

Todavia, além de ser a alíquota geral, ela também tem uma aplicação específica. Nos casos de operações de importação de mercadorias ou bens integrantes de remessa postal ou de encomenda aérea internacional também se sujeitam à alíquota de 17%.

A alíquota de 25% incide sobre produtos supérfluos, não por acaso é a alíquota mais alta. A lógica é clara, como bens supérfluos são bens não essenciais, tributa-se mais pesado esses bens pela menor necessidade social deles.

A alíquota de 12% é a mais abrangente em hipóteses e não vai ter jeito, é revisão atrás de revisão e ficar lendo horas e horas até decorar. Tem quinze hipóteses:

A questão das mercadorias destinadas a contribuinte do imposto é importante destacar melhor. Se houver destinação à contribuinte do ICMS a alíquota será de 12%, independente da mercadoria (não é tão independente assim, como veremos adiante). Já, se não for contribuinte do ICMS segue as regras das alíquotas normalmente.

As exceções de contribuinte do ICMS em que a alíquota de 12% não se aplica:

| I – operações sujeitas à alíquota de 25% (supérfluos); II – mercadorias destinadas ao USO, CONSUMO ou ATIVO IMOBILIZADO do destinatário. Se o contribuinte vai usar a mercadoria, não revendê-la, a alíquota é 17%. III – mercadorias utilizadas pelo destinatário na prestação de serviços sujeitos ao ISS. Aqui o comprador não está no ciclo do ICMS, mas sim vai prestar serviço municipal. IV – saídas de artigos têxteis, vestuário e artefatos de couro promovidas pelo próprio estabelecimento industrial que os produziu. V – por opção do contribuinte, telhas onduladas de fibrocimento sem amianto produzidas pelo próprio estabelecimento. VI – operações com energia elétrica, gasolina automotiva e álcool carburante. |

Há, ainda, uma regra de responsabilidade solidária, em que se o destinatário recebeu a mercadoria com 12% mas depois a destinou ao uso, consumo ou ativo imobilizado, casos em que deveria ter pago 17%, ele responde solidariamente pela diferença entre as alíquotas de 17% e 12%.

A alíquota de 7% se aplica às prestações de serviços de comunicação destinadas a empreendimentos enquadrados no Programa de Fomento às Empresas Prestadoras de Serviço de Telemarketing.

Há também alíquotas reduzidas por força de parágrafos específicos, como 17% para o protetor solar e a regra do §4° que define operação interna como aquela com entrega a consumidor final não contribuinte em território catarinense, independentemente do domicílio ou inscrição em outro estado.

Nesse caso das operações e prestações interestaduais as alíquotas são definidas pela Resolução do Senado e não pela legislação estadual diretamente, sendo aquelas quatro alíquotas já conhecidas por todo concurseiro:

A diferença entre 12% e 7% nas operações interestaduais é determinada pelo estado de destino. Nas operações para os estados mais ricos e industrializados (SP, RJ, MG, RS, SC e PR) a alíquota é 12%. Para todos os outros, a alíquota cai para 7%, já que o raciocínio é que, ao reduzir a alíquota interestadual, sobra mais ICMS para o estado de destino por meio do DIFAL, quanto menor a alíquota cobrada na saída de SC, maior a fatia que fica para o estado que recebe a mercadoria. Então, na prática, é uma forma de aumentar a arrecadação dos estados menos favorecidos em detrimento dos mais desenvolvidos.

| SC, MG, PR, RJ, RS e SP → 12%. Todos os demais estados e DF → 7% |

A alíquota de 4% aparece em dois contextos.

A primeira situação cuida da prestação de serviço de transporte aéreo de passageiros, carga e mala postal, sendo uma alíquota unificada para o setor aéreo, independentemente do estado de destino.

A segunda situação trata das operações interestaduais com mercadorias ou bens importados do exterior, nas seguintes situações:

– Sem industrialização após o desembaraço: nos casos em que o produto saiu da alfândega e foi direto para outro estado sem qualquer processo produtivo.

– Com industrialização, mas com conteúdo de importação acima de 40%: nos casos em que, mesmo que o produto tenha passado por algum processo (transformação, beneficiamento, montagem, acondicionamento etc.), se o conteúdo importado ainda for superior a 40% do valor total de saída, a alíquota é 4%.

Há casos em que a alíquota de 4% não se aplica e a operação interestadual segue a alíquota normal de 12% ou 7%:

– Bens sem similar nacional.

– Bens produzidos conforme processos produtivos básicos.

– Gás natural importado do exterior.

Fechamos por aqui pessoal, sem dúvidas é um conteúdo de muita decoreba e não tem jeito, tem que decorar. Muitas coisas se repetem, como a alíquota mais elevada para bens supérfluos, a alíquota de 4% e suas exceções e as alíquotas interestaduais. De resto, não tem o que fazer, é decorar. Além disso, vou reiterar que é um assunto que normalmente vai ter uma ou outra questão caindo na prova, então não pode dar bobeira, é ir para a prova com esse assunto muito fresco na memória.

Por fim, é importante ressaltar que o artigo não deve ser utilizado, e não se propõe, a ser fonte primária de estudo. O curso do Estratégia já tem aulas que tratam desta temática detalhadamente, com curso específico para a SEFAZ-SC, então utilize este artigo para elucidar algum ponto ou como revisão, mas não como material principal de estudo.

Vou ficando por aqui, abraços.