Kauane Gabriela Perbelini Nascimento

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Kauane Gabriela Perbelini Nascimento

Fique por dentro dos principais temas de Administração Financeira Orçamentária para o concurso da SEA-SC.

Com um dos melhores modelos de gestão da Administração Pública do Poder Executivo Estadual, a SEA-SC trouxe muitas oportunidades de cargos para quem almeja fazer parte dos quadros de servidores da Secretaria.

Através da Lei Complementar nº 741, de 12 de junho de 2019, a Secretaria de Estado da Administração daqui por diante passou a ser denominada simplesmente por Administração Pública Estadual.

A Administração Financeira e Orçamentária é a disciplina que estuda a atividade financeira do Estado.

As finanças do Estado estão diretamente ligadas ao compromisso do governante com a sociedade para a execução de políticas públicas, que se dá por meio do Orçamento Público.

Através do Orçamento, todos os cidadãos podem visualizar onde, quando, como e por quanto será realizada uma obra ou determinado serviço público.

É através deste instrumento que os governos usam para organizar os seus recursos financeiros.

No Brasil há uma lei prevista na Constituição que estima a receita e fixa despesa para um exercício que é a Lei Orçamentária Anual – LOA.

Sendo assim, as despesas só podem ser realizadas se forem previstas ou incorporadas ao orçamento.

É por meio do estudo da Administração Financeira e Orçamentária que se tem compreensão das finanças públicas e ajuda na análise do Orçamento Público.

De modo a facilitar a aprendizagem, iremos traçar os temas de maior cobrança nas provas de Administração Financeira e Orçamentária, visando o Edital do concurso da Secretaria de Estado da Administração SEA-SC.

O modelo orçamentário brasileiro é definido na Constituição Federal de 1988 do Brasil. Compõe-se de três instrumentos: o Plano Plurianual – PPA, a Lei de Diretrizes Orçamentárias – LDO e a Lei Orçamentária Anual – LOA.

Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

I – o plano plurianual;

II – as diretrizes orçamentárias;

III – os orçamentos anuais.

PLANO PLURIANUAL – PPA (Administração Financeira e Orçamentária SEA-SC)

Estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas (DOM) da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

Em relação ao PPA, a primeira questão que pode ser colocada neste contexto se refere ao entendimento da expressão “de forma regionalizada”.

Sua finalidade está ligada ao mandato constitucional de “redução das desigualdades regionais” (§ 7º do art. 165 da CF 88). Ou seja, sendo apresentado de forma regionalizada, o plano permitirá ser devidamente avaliado em relação àquele objetivo.

Nenhum investimento cuja execução ultrapasse um exercício financeiro poderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize a inclusão, sob pena de crime de responsabilidade.

Assim como a LDO, é inovação da CF/1988.

Os planos e programas nacionais, regionais e setoriais previstos nesta Constituição serão elaborados em consonância com o plano plurianual e apreciados pelo Congresso Nacional.

Prazo de 4 anos.

LEI DE DIRETRIZES ORÇAMENTÁRIAS – LDO (Administração Financeira e Orçamentária SEA-SC)

Uma das principais funções da LDO é estabelecer parâmetros necessários à alocação dos recursos no orçamento anual, de forma a garantir, dentro do possível, a realização das metas e objetivos contemplados no PPA.

É papel da LDO ajustar as ações de governo previstas no PPA, às reais possibilidades de caixa do Tesouro Nacional e selecionar dentre os programas incluídos no PPA aqueles que terão prioridade na execução do orçamento subsequente.

A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

A CF/1988 determina que a lei de diretrizes orçamentárias considere as alterações na legislação tributária, mas a LDO não pode criar, aumentar, suprimir, diminuir ou autorizar tributos, o que deve ser feito por outras leis.

Também não existe regra determinando que tais leis sejam aprovadas antes da LDO.

Art. 169. A despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos Municípios não poderá exceder os limites estabelecidos em lei complementar.

§ 1º A concessão de qualquer vantagem ou aumento de remuneração, a criação de cargos, empregos e funções ou alteração de estrutura de carreiras, bem como a admissão ou contratação de pessoal, a qualquer título, pelos órgãos e entidades da administração direta ou indireta, inclusive fundações instituídas e mantidas pelo poder público, só poderão ser feitas:

I – se houver prévia dotação orçamentária suficiente para atender às projeções de despesa de pessoal e aos acréscimos dela decorrentes;

II – se houver autorização específica na lei de diretrizes orçamentárias, ressalvadas as empresas públicas e as sociedades de economia mista.

A LDO disporá sobre a forma de utilização e montante da reserva de contingência. Seu prazo é anual.

LEI ORÇAMENTÁRIA ANUAL – LOA (Administração Financeira e Orçamentária SEA-SC)

A lei orçamentária da União estima receitas e fixa as despesas para um exercício financeiro. De um lado, permite avaliar as fontes de recursos públicos no universo dos contribuintes e, de outro, quem são os beneficiários desses recursos.

Reza o § 5º do artigo 165 da Constituição de 1988.

A lei orçamentária anual compreenderá:

I – o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

II – o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

III – o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

Os orçamentos fiscais e de investimentos das estatais, compatibilizados com o plano plurianual, terão entre suas funções a de reduzir desigualdades inter-regionais, segundo critérios populacionais.

O projeto de lei orçamentária será acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

É vedada a utilização, sem autorização legislativa específica, de recursos dos orçamentos fiscal e da seguridade social para suprir necessidade ou cobrir déficit de empresas, fundações e fundos, inclusive daqueles que compõem os próprios orçamentos fiscal, de investimentos das estatais e da seguridade social.

Prazo anual.

O PPA é peça de mais alta hierarquia dentre a tríade orçamentária, embora esta seja somente constituída de leis ordinárias.

Esse é o modelo disposto em nossa Carta Magna, que determina em seu art. 165, § 7º, que os orçamentos devem ser compatibilizados com o plano plurianual.

No § 2º deste artigo, exige que a LOA deve ser elaborada conforme dispuser a LDO. E no art. 166 § 3º, I, prevê a admissão de emendas ao orçamento somente se compatíveis com o plano plurianual e com a LDO.

A técnica utilizada na elaboração dessas leis orçamentárias – a do Orçamento Programa, ao possibilitar uma linguagem unificada nas relações entre essas três leis, permite a desejada e preconizada integração entre o planejamento e o orçamento.

Todas as leis orçamentárias são de iniciativa do Poder Executivo que as envia, sob a forma de proposta, para apreciação e aprovação do Poder Legislativo. Cabe ao Chefe do Poder Executivo sancioná-las e executá-las. Compete ao Poder Legislativo acompanhar e fiscalizar sua execução.

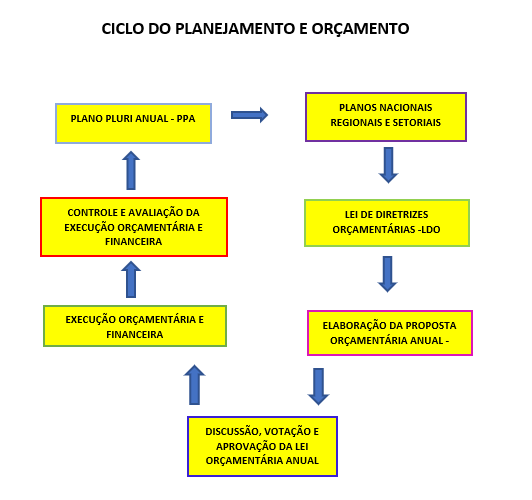

O ciclo integrado de planejamento e orçamento pode ser ilustrado da seguinte maneira:

O ciclo orçamentário é um processo contínuo, dinâmico e flexível, por meio do qual se elabora, planeja, aprova, executa, controla e avalia a programação de dispêndios do setor público nos aspectos físico e financeiro.

O ciclo orçamentário não se confunde com o exercício financeiro.

O exercício financeiro coincide com o ano civil, ou seja, inicia-se em 1.º de janeiro e se encerra em 31 de dezembro de cada ano.

O Poder Executivo de cada ente colocará à disposição dos demais Poderes e do Ministério Público, no mínimo trinta dias antes do prazo final para encaminhamento de suas propostas orçamentárias, os estudos e as estimativas das receitas para o exercício subsequente, inclusive da corrente líquida, e as respectivas memórias de cálculo.

Outro aspecto de suma importância que não caem, despencam nas provas, são os prazos de encaminhamentos das Leis Orçamentárias.

Vamos lá!

PPA:

Encaminhamento ao CN: até 4 meses antes do encerramento do 1° exercício financeiro (31.08).

Devolução para sanção: até o encerramento da sessão legislativa (22.12).

LDO:

Encaminhamento ao CN: até 8 meses e 1/2 antes do encerramento do exercício

financeiro (15.04).

Devolução para sanção: até o encerramento do 1º período da sessão legislativa (17.07).

LOA:

Encaminhamento ao CN: até 4 meses antes do encerramento do exercício financeiro

(31.08).

Devolução para sanção: até o encerramento da sessão legislativa (22.12).

Se não receber a proposta orçamentária no prazo fixado nas Constituições ou nas Leis Orgânicas dos Municípios, o Poder Legislativo considerará como proposta a Lei de Orçamento vigente.

Importante deixar claro que a LRF não é a Lei Complementar do § 9.º do art. 165:

§ 9º Cabe à lei complementar:

I – dispor sobre o exercício financeiro, a vigência, os prazos, a elaboração e a organização do plano plurianual, da lei de diretrizes orçamentárias e da lei orçamentária anual;

II – estabelecer normas de gestão financeira e patrimonial da administração direta e indireta bem como condições para a instituição e funcionamento de fundos;

III – dispor sobre critérios para a execução equitativa, além de procedimentos que serão adotados quando houver impedimentos legais e técnicos, cumprimento de restos a pagar e limitação das programações de caráter obrigatório, para a realização do disposto no § 11 do art. 166.

Na ausência dessa Lei, quem cumpre esse vácuo legislativo a cada ano é a LDO. Enquanto isso, na esfera federal, os prazos para o ciclo orçamentário estão no ADCT

Os Princípios Orçamentários aparecem com muita frequência nas provas de Administração Financeira e Orçamentária em concursos públicos.

Vejamos os principais princípios da AFO:

Princípio da Anualidade: o exercício financeiro coincide com o ano civil (início em 1 de janeiro, término em 31 de dezembro).

Princípio da Clareza: o orçamento deve ser claro e de fácil compreensão a qualquer cidadão.

Princípio do Equilíbrio: os valores autorizados para a realização das despesas devem ser compatíveis com os valores previstos para a arrecadação das receitas.

Princípio da Exclusividade: a lei orçamentária deve conter apenas temas relacionados aos gastos e receitas previstos pelo governo.

Princípio da Legalidade: a elaboração do orçamento deve observar as limitações legais em relação aos gastos, às receitas e, em especial, às vedações impostas pela Constituição Federal à União, estados, Distrito Federal e municípios.

Princípio da Publicidade: garante transparência e pleno acesso a qualquer interessado às informações necessárias ao exercício da fiscalização sobre a utilização dos recursos arrecadados dos contribuintes.

Princípio da Unidade Orçamentária: o orçamento é uno – cada unidade governamental deve possuir apenas um orçamento.

Princípio da Universalidade: todas as receitas e todas as despesas devem constar da lei orçamentária, não podendo haver omissão.

Princípio do Orçamento Bruto: todas as receitas e despesas devem constar na peça orçamentária com seus valores brutos (e não líquidos).

Princípio da Simplificação: o planejamento e o orçamento devem utilizar elementos de fácil compreensão.

Princípio da Descentralização: é preferível que a execução das ações ocorra no nível mais próximo de seus beneficiários.

Princípio da Responsabilização: os gerentes/administradores devem assumir de forma personalizada a responsabilidade pelo desenvolvimento de um programa, buscando a solução ou o encaminhamento de um problema.

O Relatório Resumido da Execução Orçamentária (RREO) é um documento mensal disponibilizado pelo Tesouro Nacional que permite o acompanhamento e análise do desempenho das ações governamentais estabelecidas na Lei de Diretrizes Orçamentárias (LDO) e na Lei Orçamentária Anual (LOA).

Ele é exigido pela Constituição Federal, em seu artigo 165, §3º: “o Poder Executivo publicará, no prazo de trinta dias após o encerramento de cada bimestre, o Relatório Resumido de Execução Orçamentária (RREO)”.

Sua regulamentação foi feita pela Lei Complementar nº 101, de 4 de maio de 2000 – Lei de Responsabilidade Fiscal (LRF) -, que estabelece as normas para sua elaboração e publicação.

O RREO abrange os órgãos da administração direta e entidades da administração indireta de todos os poderes, que recebam recursos dos orçamentos fiscal e da seguridade social, inclusive sob a forma de subvenções para pagamento de pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária.

O Orçamento é um produto do Sistema de Planejamento que define as ações a serem desenvolvidas em determinado exercício.

Durante a implementação dos programas de trabalho podem ocorrer situações ou fatos novos que não foram previstos na fase de elaboração da peça orçamentária, e que exigem a atuação do Poder Público.

Para garantir ajustes ao orçamento durante sua execução, foi regulamentado na Lei 4.320/64, em seu artigo 40, o dispositivo legal denominado “crédito adicional”.

Créditos adicionais são autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento (Lei nº 4.320/64, art. 40).

Assim, permitem o reforço e a abertura de novas dotações para ajustar o orçamento aos objetivos a serem atingidos pelo Governo.

São três as modalidades de créditos adicionais:

1. Suplementar – destinado ao reforço de dotação orçamentária (art. 167, incisos

V e VI da CF/88; art. 165, incisos V e VI da CE/89; art. 41, inciso I da Lei Federal

nº 4.320/64);

2. Especial – destinado a despesas para as quais não haja dotação orçamentária

específica (art. 167, incisos I, V, VI e parágrafo 2º da CF/88; art. 165, incisos I,

V, VI e parágrafo 2º da CE/89; art. 41, inciso II da Lei Federal nº 4.320/64);

3. Extraordinário – destinado a despesas imprevisíveis e urgentes, como as

decorrentes de guerra, comoção interna ou calamidade pública (art. 167,

parágrafos 2º e 3º da CF/88; art. 165, parágrafos 2º e 3º da CE/89; art. 41,

inciso III da Lei Federal nº 4.320/64).

Os créditos adicionais têm a vigência restrita ao exercício financeiro em que forem abertos. Entretanto, os créditos especiais e extraordinários quando autorizados nos últimos quatro meses do exercício poderão ser reabertos, no limite de seus saldos, continuando sua vigência no exercício seguinte (CF/88, art. 167, parágrafo 2º; CE/89, art. 165, parágrafo 2º; Lei Federal nº 4.320/64, art. 45).

A classificação decorre de sua natureza, são elas:

1. Receitas Correntes;

2. Receitas de Capital;

3. Receitas Correntes Intraorçamentárias;

4. Receitas de Capital Intraorçamentárias.

Art. 11 – A receita classificar-se-á nas seguintes categorias econômicas:

Receitas Correntes e Receitas de Capital.

§ 1º – São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

§ 2º – São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

Receitas Correntes

1. Impostos, Taxas e Contribuições de Melhoria

2. Contribuições

3. Receita Patrimonial

4. Receita Agropecuária

5. Receita Industrial

6. Receita de Serviços

7. Transferências Correntes

Receitas de Capital

1. Operações de Crédito

2. Alienação de Bens

3. Amortização de Empréstimos

4. Transferências de Capital

5. Outras Receitas de Capital

Em suma, entende-se por receitas públicas todo montante de valores ou bens que entram nos cofres públicos em definitivo, destinados a suprir as despesas públicas.

Este resumo foi elaborado de acordo com o Edital do Concurso Público da Secretaria de Estado de Administração de SC, dentro do conteúdo de Administração Financeira Orçamentária, que está sendo promovido pela banca IBADE.

Com base nas provas anteriores da referida banca, o assunto que envolve o conteúdo em questão, está por completo discriminado no presente artigo.

Lembrando que o Estratégia Concursos possui cursos específicos voltados para o Edital da SEA de SC, bem como da matéria de AFO baseado no edital do concurso.

Não percam as atualizações do site https://www.estrategiaconcursos.com.br/.

Desejo boa sorte a todos e foco nos estudos!

Até a próxima, pessoal.

Quer saber tudo sobre concursos previstos?

Confira nossos artigos!

Assinatura de 1 ano ou 2 anosASSINE AGORA