Leonardo da Silva Rangel

Aprovado em 3º lugar no concurso ALES para o cargo de Consultor Legislativo de Finanças Públicas

Aprovado 3º lugar Concurso ALES – Leonardo Rangel

No artigo de hoje, apresentaremos uma visão mais aprofundada de planejamento orçamentário no Brasil, com foco nos concursos do Tribunal de Contas da União (TCU) e da Controladoria Geral da União (CGU)! Desse modo, é importante conhecer esse tema a fundo, pois há uma alta probabilidade de ele ser cobrado em uma prova discursiva da área de controle.

Outrossim, a disciplina Administração Financeira e Orçamentária foi apresentada no edital do concurso do TCU como parte integrante dos CONHECIMENTOS ESPECÍFICOS do cargo. Diante disso, o assunto de hoje pode ser cobrado tanto na prova objetiva como na prova discursiva!

Nesse contexto, cada tópico a seguir pode ser um aspecto cobrado na sua prova discursiva, então preste atenção em cada título. Vamos ao que interessa!

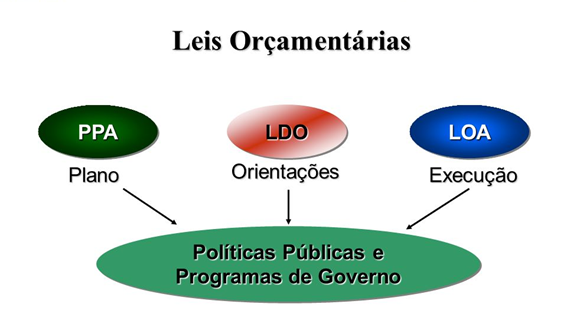

Inicialmente, ressalta-se que o planejamento público não se encerra no ciclo de elaboração (discussão, votação, aprovação), execução e controle da Lei Orçamentária Anual (LOA). Pois também envolve o Plano Plurianual (PPA), programa geral de governo de médio prazo, bem como a Lei de Diretrizes Orçamentária (LDO), lei que representa a fase intermediária, na qual as linhas fundamentais de trabalho para o exercício financeiro subsequente são estabelecidas.

Entretanto, na prática há dificuldade para a implementação do planejamento no Brasil, diante de:

• discordâncias provocadas pela ausência de uma legislação atualizada e abrangente sobre planejamento público e

• datas fatais, como PPA e LOA no primeiro ano de um mandato presidencial.

Em princípio, o art. 165 da CF estabelece a criação de três instrumentos de planejamento: o PPA, a LDO e a LOA. Assim, além de estimar receitas e fixar despesas, o orçamento público passou a ser um instrumento de concretização de objetivos programados e de controle.

Nesse sentido, pode citar que os benefícios do planejamento são vários, especialmente:

• planejamento das políticas públicas,

• indicadores para a medição da efetividade da aplicação de recursos em prol da sociedade,

• transparência e participação social.

• A precária separação entre orçamento fiscal e o da seguridade social, em razão das conveniências do caixa do Tesouro.

• Normas para descentralização político-administrativa e participação social na formulação de políticas nunca foram implementadas.

• Pouca articulação para reduzir as desigualdades inter-regionais

• Ausência da Lei Complementar do art 165, § 9°, que deverá substituir a Lei 4.320, a qual apresenta grandes lacunas.

• Ausência de um plano de longo prazo, maior do que 4 anos, o que desestimula políticas para gerações futuras.

• Rígidas regras fiscais e forte vinculação do orçamento.

De antemão, a LRF se baseia nos seguintes Princípios: Planejamento , Controle, Transparência, Prestação de contas e Responsabilização

Assim, a LRF fortalece o processo orçamentário como peça de planejamento, estabelecendo normas de finanças PÚBLICAS voltadas para a responsabilidade na gestão fiscal.

De acordo com literalidade dessa Lei, a responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante:

• o cumprimento de metas de resultados entre receitas e despesas e

• a obediência a limites e condições (previstos na LRF)

Ademais, a LRF instituiu o Anexo de Metas Fiscais e contribuiu para a eficácia do PPA, da LDO e da LOA, servindo como um instrumento de articulação.

O PPA é um instrumento de planejamento que declara um conjunto das políticas públicas de médio prazo, e estabelece, de forma regionalizada, Diretrizes, Objetivos e Metas:

• para as despesas de capital e outras delas decorrentes e

• para programas de duração continuada.

Ele é elaborado no primeiro ano de mandato do presidente eleito, para execução do nos 4 anos seguintes. Iniciando-se sua vigência no 2° ano do mandato do chefe do executivo e terminando no final do 1° exercício financeiro do mandato subsequente. Rito do PPA: o Poder Executivo elabora, e encaminha ao Legislativo até 4 meses antes do encerramento do exercício. Então, o legislativo deve devolver para sanção até o encerramento da Sessão Legislativa.

A LDO representa o elo entre a LOA e o PPA, e conforme a CF:

• 1) estabelece as Metas e Prioridades da administração pública, incluindo as despesas de capital para o exercício subsequente;

• 2) orienta a elaboração da LOA;

• 3) dispõe sobre as alterações na legislação tributária; e

• 4) estabelece política de aplicação das agências financeiras oficiais de fomento.

LDO também dispõe, consoante a LRF, sobre

1-Equilíbrio de Receitas e Despesas

2-Critérios e formas de Limitação de empenho ,

3-Controle de custos e avaliação de resultados de programas e

4-Condições para transferências de recursos a entidades públicas e privadas.

Além de acompanhar Anexo de Metas Fiscais, de Riscos Fiscais e, na união, de projeções macroeconômicas.

Rito da LDO: O Poder Executivo elabora e encaminha à apreciação do Legislativo até os oito meses e meio antes do encerramento do exercício (por volta de 15/04). Então, o legislativo deve devolver para sanção até o encerramento do primeiro período da Sessão Legislativa (sob pena de interrupção do recesso parlamentar).

A LOA concretiza objetivos e metas previstas no PPA, observando as especificações da LDO, à qual é subordinada. Desse modo, tem a finalidade de prever receitas e fixar a programação da despesa para um exercício financeiro. Ela é desenvolvida a partir de três orçamentos: o fiscal, o de seguridade social e o de investimento.

Rito da LOA: o Poder Executivo elabora e encaminha ao Legislativo até 4 meses antes do encerramento do exercício. Após apreciada e votada, o legislativo deve devolver para sanção até o encerramento da sessão legislativa (22/12).

Em primeiro lugar, cita-se que o caráter autorizativo da lei orçamentária pode ser encarado como um problema, pois não sendo o Poder Executivo obrigado a executar as ações consignadas no orçamento, abre espaço para manobras políticas entre aquele poder e o legislativo. Entretanto, o orçamento impositivo, poderia colocar importância excessiva na fase de tramitação legislativa da LOA, e, portanto, provocar problemas novos.

Além disso, outra deficiência ao se falar na LOA é a não observância de diversas regras legais, principalmente as relacionadas com as renúncias de receitas. Dessa forma, um exemplo disso é que a regra da neutralidade trazida no artigo Art. 14 da LRF nunca foi cumprida.

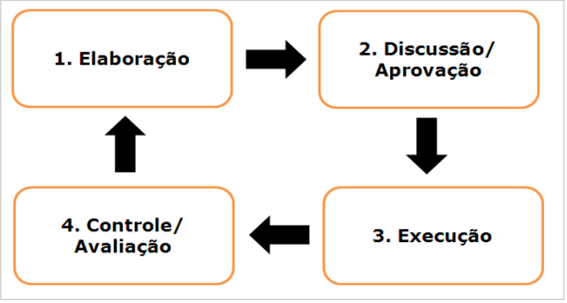

1. Elaboração e revisão,

2. discussão, votação e aprovação,

3. Execução e

4. Avaliação e Controle

A elaboração inicia-se com o planejamento no órgão central do orçamento (SOF) e com a definição de macrodiretrizes, seguida pelas propostas das Unidades Orçamentárias.

O passo seguinte é a consolidação de todas estas. Uma vez consolidada, a proposta será encaminhada ao Chefe do Executivo, a quem incube a iniciativa de submetê-la para aprovação do Poder Legislativo.

Desse modo, o Legislativo, ao apreciar a proposta, pode propor emendas para modificar o PLOA. Além disso, caberá a uma Comissão mista permanente de Senadores e Deputados examinar e emitir parecer sobre os projetos.

Em conclusão, após a apreciação e votação no legislativo, deve voltar ao Chefe do Executivo, para sanção ou veto, total ou parcial, e, depois para promulgação e publicação.

Por fim, o controle e a avaliação da LOA são feitos pelo sistema de controle interno de cada Poder e também pelo Poder Legislativo, com auxílio dos Tribunais de Contas (controle externo).

Depois disso, segue abaixo, para fins de consulta, o rito sequencial da Elaboração da LOA, que é a primeira fase do ciclo orçamentário.

Processo de ELABORAÇÃO da proposta orçamentária:

1-Planejamento do Processo de Elaboração

2-Definição de Macrodiretrizes

3-Revisão da Estrutura Programática

4-Elaboração de Pré-proposta

5-Avaliação da NFGC (necessidade de financiamento) para a Proposta Orçamentária

6-Estudo, Definição e Divulgação de Limites para a Proposta Setorial

7-Captação da Proposta Setorial

8-Análise e Ajuste da Proposta Setorial

9-Fechamento, Compatibilização e Consolidação da Proposta Orçamentária

10-Elaboração e Formalização da Mensagem Presidencial e do Projeto de Lei Orçamentária

11-Elaboração e Formalização das Informações Complementares ao PLOA

Desse modo, pessoal, chegamos ao final de mais um tema importantíssimo. Apesar da complexidade do Planejamento orçamentário no Brasil, espero que o artigo tenha sido útil para seu aprendizado. Até a próxima!

https://www.instagram.com/kaioguilherme7/

Kaio Guilherme Moraes de Aquino

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!