Renata de Lima

Aprovada em 1º lugar no TRT-2 para o cargo de Técnico Judiciário - Área Administrativa

Aprovada em 1º lugar no TRT-2: Renata de Lima

Aprenda aqui sobre os Crimes contra a Ordem Tributária, a Ordem Econômica e as Relações de Consumo.

Olá, Estrategista. Tudo bem?

A conversa de hoje é sobre um assunto de Direito Penal que está sempre presente em concursos, principalmente em provas da área fiscal: A Lei 8.137/90, a qual dispõe sobre os crimes contra a ordem tributária, a ordem econômica e contra as relações de consumo.

Para entender melhor sobre essa lei, passaremos separadamente sobre os 3 tipos de crimes presentes nessa norma, além das disposições gerais comuns a todos eles. Iremos distribuir a discussão nos seguintes tópicos:

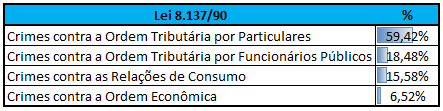

Dentre os crimes presentes na Lei 8.137/90, os crimes contra a Ordem Tributária são os mais cobrados em provas, principalmente aqueles cometidos por particulares, como podemos ver na análise abaixo, a qual traz a incidência dos tópicos dessa lei nas provas de concursos nos últimos anos:

Como visto acima, esses são os crimes dessa lei mais cobrados em provas, então fique atento às explicações abaixo.

Os crimes praticados por particulares contra a ordem tributária são aqueles que são cometidos por uma pessoa que não é funcionário público, através das condutas de SUPRIMIR ou REDUZIR tributo ou qualquer acessório, mediante as seguintes práticas:

O primeiro ponto acima é sobre a omissão de informações e declaração de informações falsas ao fisco. Os demais pontos tratam de fraudes, falsificações e omissões sobre documentos, livros, notas fiscais, etc.

Essas condutas são referentes a obrigações tributárias acessórias, que são aquelas obrigações que não estão relacionadas ao pagamento do tributo em si, mas sim a condutas que auxiliam a fiscalização e a arrecadação tributária, como a emissão de notas fiscais e declarações obrigatórias.

FIQUE ATENTO: Uma importante súmula vinculante sobre esse assunto e que despenca em provas é a Súmula Vinculante 24 do STF, a qual dispõe que:

“Não se tipifica crime material contra a ordem tributária, previsto no art. 1º, incisos I a IV, da Lei no 8.137/90, antes do lançamento definitivo do tributo.”

Desse modo, o entendimento do STF é que as condutas citadas acima, exceto o último ponto, apenas são crimes se realizadas após o lançamento do tributo em questão. Do contrário, não haverá delito.

A pena para os crimes previstos nesses casos é de reclusão de 2 a 5 anos.

A lei traz alguns crimes que possuem a mesma natureza dos citados acima, sendo, porém, considerados de menor gravidade, possuindo uma pena menor, a de detenção, enquanto que os crimes anteriores possuem pena de reclusão.

Uma diferença desses crimes para os já discutidos acima é que esses abaixo não precisam de um resultado naturalístico, ou seja, não precisam ter como consequência a supressão ou redução de tributos, sendo que as suas condutas já caracterizam o delito. São elas:

FIQUE ATENTO: Nessas condutas, não é necessário que haja efetivo prejuízo para o Fisco, sendo que a mera conduta das práticas acima já caracteriza o crime. Além disso, não se aplica a Súmula Vinculante 24 nesses casos, não necessitando do lançamento definitivo do tributo para a configuração dos delitos.

Outro ponto importante é que esses crimes apenas podem ser cometidos pelos contribuintes ou responsáveis do tributo em questão. Sendo assim, eles são chamados de Crimes Próprios, pois eles apenas podem ser cometidos por pessoas específicas.

Esses são os chamados Crimes Funcionais, cometidos por agentes públicos no exercício de suas funções, sendo também crimes próprios.

São apenas 3 condutas, como podemos observar abaixo:

FIQUE SABENDO:

Os crimes acima possuem versões similares na lei do Código Penal (CP). A principal diferença é que os crimes citados acima sempre envolvem tributos ou administração fazendária.

Questões de provas sempre estão tentando confundir o candidato. Abaixo iremos mostrar as diferenças entre eles:

A Ordem Econômica está contemplada na Constituição Federal, tendo por fim assegurar a existência digna a todos os indivíduos, conforme os ditames da justiça social, amparadas na valorização do trabalho humano e na livre iniciativa.

Além disso, a Constituição Brasileira dispõe que a lei será a responsável por reprimir o abuso do poder econômico que vise à dominação dos mercados, à eliminação da concorrência e ao aumento arbitrário dos lucros.

Essa lei é a que está sendo o nosso objeto de estudo neste artigo, caracterizando como crime contra a ordem econômica as seguintes condutas:

CURIOSIDADE: O segundo ponto acima corresponde ao famoso Cartel, em que empresas compactuam entre si, por meio de acordos, com a intenção de dominar o mercado, tabelando preços e quantidades de mercadorias produzidas e ofertadas e controlando as redes de fornecedores.

Um grande exemplo de Cartel são quando os postos de gasolina, através de acordos, adotam os mesmos preços para os seus produtos, prejudicando a livre concorrência e, consequentemente, os consumidores.

O consumidor possui seus direitos protegidos pela constituição, a qual dispõe que a legislação irá amparar o cidadão nas suas relações de consumo, criminalizando condutas que possam prejudicá-los.

A principal lei responsável por proteger os direitos dos consumidores no Brasil é o Código de Defesa do Consumidor (Lei 8.078/90). Entretanto, a lei 8.137/90 também regula alguns crimes que possam ser cometidos contra os cidadãos durante as suas relações de consumo, contribuindo para que haja uma situação justa entre o fornecedor e o cliente.

Realizamos um resumo abaixo dos principais crimes contra as relações de consumo presentes na Lei 8.137/90:

Note que é necessário que não haja justa causa para o favorecimento. Um ponto importante é que uma pessoa ser amiga ou familiar do comerciante não é justa causa para ser realizado um favorecimento em relação a eles, em detrimento dos outros consumidores.

Atente-se ao fato de que não é considerado crime caso o produto esteja estocado em depósitos.

Perceba que não é necessário realizar a venda da mercadoria adulterada, apenas o ato de misturar com o objetivo de vendê-los como puro já configura o delito.

Aqui é necessária outra norma para definir quais os valores de taxas de juros são considerados legais.

Configura crime a recusa em vender algum item que tenha sido ofertado publicamente, como em propagandas ou etiquetas de preços.

Nesse caso, o crime é consumado apenas se o consumidor for induzido a comprar a mercadoria ou o serviço. Caso o consumidor não seja induzido, mesmo com a afirmação falsa, o vendedor será enquadrado apenas no crime de Propagando Falsa e Enganosa, do Código de Defesa do Consumidor, e não na Lei 8.137/90.

Trata-se de uma medida extrema do comerciante, em que ele destrói a matéria-prima ou mercadorias com o intuito de aumentar os preços, através da sua escassez. Para configurar o crime, não é necessário que os preços realmente aumentem, bastando que o infrator realize a conduta de destruir, inutilizar ou danificar a matéria-prima ou mercadoria com o intuito citado.

Nesse caso, mesmo que o comerciante tenha mercadorias impróprias para o consumo apenas em depósito, é configurado o crime.

Com exceção dos crimes funcionais citados nesse artigo, todos os outros podem ter a pena agravada de 1/3 até a metade, quando da conduta praticada pelo infrator resultar nas seguintes situações:

Nos casos do crime ser cometido por mais de uma pessoa, qualquer um dos agentes infratores poderá realizar uma delação premiada, através de uma confissão espontânea sobre a trama criminosa. Caso isso aconteça, a sua pena poderá ser reduzida de 1/3 a 2/3.

FIQUE ATENTO: Essa confissão precisa ser realizada de maneira espontânea, mas ela não precisa ser voluntária, ou seja, a vontade da confissão não precisa partir necessariamente do delator.

Pessoal, chegamos ao fim da análise desta importante lei penal. Os crimes contra a ordem tributária, econômica e contra as relações de consumo regulados pela lei 8.137/90 sempre estão sendo cobrados em concursos jurídicos e fiscais.

Caso deseje se aprofundar no assunto através de aulas completas e detalhadas com os melhores professores do mercado, acesse o site do Estratégia Concursos e dê uma olhadinha nos nossos cursos de Direito Penal.

Bons estudos e até a próxima!

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto

As oportunidades previstas