Adriana Mota

Aprovada no Exame de Suficiência CFC 2026.1

Aprovada CFC 2026.1: Adriana Mota

Olá! Tudo bem?

Pessoal, vamos dar continuidade ao nosso projeto de comentários aos artigos da CFRB/88, na parte de direito tributário, para o Concurso de Delegado da Polícia Federal.

Hoje, iremos abordar as informações mais relevantes sobre o art. 148 da CRFB/88.

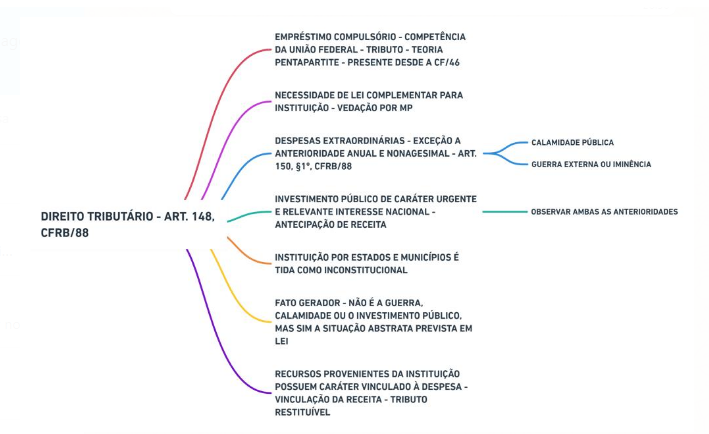

O art. 148 da CRFB/88 dispõe que:

“Art. 148. A União, mediante lei complementar, poderá instituir empréstimos compulsórios:

I – para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência;

II – no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, “b”.

Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição.”

A competência para a criação de empréstimos compulsórios é da União Federal. Não existe exceção a essa regra! Portanto, não será possível a instituição da exação por parte dos Estados, dos Municípios ou do Distrito Federal, sob pena de inconstitucionalidade.

De acordo com o texto constitucional, a instituição de empréstimos compulsórios exige a edição de Lei Complementar. Diante disso, podemos concluir que, leis ordinárias e medidas provisórias (art. 62, §1º, inciso III, da CRFB/88) não podem criar empréstimos compulsórios.

#Indaga-se: os empréstimos compulsórios são tributos?

Alguns doutrinadores entendiam que não, já que os recursos arrecadados não se incorporam definitivamente no patrimônio estatal. Quer dizer, os valores devem ser restituídos.

Contudo, o STF pacificou a questão, adotando a teoria pentapartite, e entendendo que o empréstimo compulsório possui natureza jurídica de tributo.

Os empréstimos compulsórios somente podem ser instituídos nas hipóteses previstas constitucionalmente (art. 148, incisos I e II).

MUITA ATENÇÃO:

A Constituição Federal não definiu os possíveis fatos geradores do empréstimo compulsório, simplesmente, arrolou os pressupostos fáticos que justificam a sua instituição e cobrança.

Não se pode confundir o pressuposto fático com o fato gerador!

Pressuposto fático é a situação que assegura a legitimidade da instituição deste tributo. Por sua vez, fato gerador é a materialização da hipótese de incidência.

Portanto, cabe a União Federal através de Lei Complementar descrever os fatos ou as situações objeto da tributação (fato gerador).

Os recursos provenientes do empréstimo compulsório são vinculados à despesa que fundamentou a sua instituição (art. 148, PU, da CRFB/88). Evita-se com isso, o desvirtuamento do tributo, uma vez que seria indevido utilizar os recursos arrecadados em outras despesas.

O empréstimo compulsório é tributo restituível.

O próprio termo “empréstimo”, já pressupõe tal condição. Assim, verificada a incidência do fato gerador, surge a obrigação de emprestar dinheiro ao Estado, e cabe a este restituir o valor arrecadado.

O STF entende que a restituição do valor arrecadado deve ser efetuada na mesma espécie em que recolhido. Nesse sentido:

“EMPRESTIMO COMPULSORIO – AQUISIÇÃO DE COMBUSTIVEIS. O emprestimo compulsorio alusivo a aquisição de combustiveis – Decreto-Lei n. 2.288/86 mostra-se inconstitucional tendo em conta a forma de devolução – quotas do Fundo Nacional de Desenvolvimento – ao inves de operar-se na mesma espécie em que recolhido – Precedente: recurso extraordinário n. 121.336-CE”.

O fluxograma a seguir resume as principais informações que devem ser gravadas:

Espero que tenha gostado do artigo! Deixe o seu comentário.

Bons estudos e uma boa prova!

Nick Simonek Maluf Cavalcante