Mariana Lima

Aprovada 4° lugar no concurso SEFAZ-PI para Auditor Fiscal da Fazenda Estadual - Área Conhecimento Geral

Aprovada na SEFAZ-PI: Mariana Lima

Olá, pessoal. Tudo certo? No artigo de hoje veremos um Resumo Geral do ISS Aracaju, focaremos nas principais disposições que não podem deixar de ser decorados para sua prova.

A ideia realmente é ser bem sucinto apresentando a regra matriz de cada um dos tributos de Aracaju.

Vamos lá?

A regra matriz de um tributo colabora a responder algumas perguntas fundamentais sobre suas características, tendo como hipótese (antecedente), “em que” ocorre a incidência, “onde” e “quando” ocorre, já como consequência, “quem” é responsabilizado e “quanto” é cabível, assim vejamos os critérios da regra matriz.

Vejamos os impostos de competência do Município de Aracaju.

Art. 97 – São impostos de competência do Município de Aracaju:

I – Sobre Serviços de Qualquer Natureza;

II – Sobre a Propriedade Predial e Territorial Urbana;

IV – Sobre a Transmissão “Inter-Vivos” a qualquer título, por ato oneroso, de bens imóveis;

Até aqui sem nenhuma surpresa, uma vez que se trata de uma reprodução das competências atribuídas pela Constituição Federal. Adentraremos na regra matriz de cada um dos impostos.

Vamos iniciar o artigo sobre o Resumo Geral do ISS Aracaju vendo sobre o IPTU.

O critério material se encontra na propriedade, domínio útil ou a posse de bem imóvel, por natureza ou por acessão física, como definido na lei civil.

Fato gerador (Art. 133):

Critério espacial: zona urbana do Município, independentemente de sua forma, estrutura e destinação (Art. 133).

Atenções especiais:

Considera-se ocorrido o fato gerador (Art. 133, § 1º):

a) construção ou modificação de edificação que implique alteração do valor venal do imóvel;

b) constituição de novo terreno, sobre o qual haja edificação incorporada;

c) instituição de condomínio edilício em planos horizontais ou em planos verticais.

Atente-se a possibilidade de lançamento complementar referente à modificação do bem imóvel no decorrer do exercício.

Sujeição Ativa: O sujeito ativo da cobrança é o Município de Aracaju.

Sujeição Passiva:

Contribuinte (Art. 169 e §u):

Responsáveis solidários (Art. 169–A)

Obs. No caso do IPTU só há uma possibilidade de responsabilidade elencada no CTM.

O critério quantitativo dos tributos, em regra, é a multiplicação da base de cálculo pela alíquota correspondente, logo:

Base de cálculo (Art. 148): valor venal da unidade imobiliária

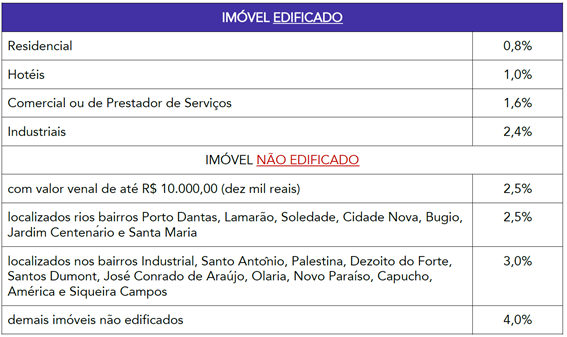

Quanto a alíquota utilizemos a tabela esquematiza do professor Wagner Damazio.

Vejamos agora sobre o ITBI.

Fato Gerador (Art. 185)

a) de bens imóveis, por natureza ou acessão física;

b) de direitos reais sobre bens imóveis, exceto os de garantia e as servidões.

Critério espacial: Transmissão onerosa de imóvel competente ao Município da situação do bem (CF, Art. 156, §2º, II)

O entendimento da jurisprudência e doutrina majoritária (ainda que haja controvérsias) é que o fato gerador ocorre no momento do registro junto ao Cartório de Registro de Imóvel.

Lembre-se que para sua prova o recolhimento do imposto deve seguir as regras disciplinadas pelo CTM, assim:

Art. 194, inciso I – até a data da lavratura do instrumento que servir de base à transmissão.

Art. 194, §2º – quando o ato ou contrato sobre o qual incide, for lavrado por instrumento público.

Art. 194, §2º – contados do ato ou contrato sobre o qual incide, quando lavrado por instrumento particular.

Art. 194, §4º – nas transmissões realizadas por termo judicial, em virtude de sentença judicial, contados da sentença que houver homologado seu cálculo.

Art. 194, §3º – no caso de Arrematação, Adjudicação ou Remição, contados desses atos, antes da assinatura da respectiva carta e mesmo que essa não seja extraída.

Art. 194, inciso II – contados da data do trânsito em julgado da decisão se o título de transmissão for sentença judicial.

Sujeição Ativa: O sujeito ativo da cobrança é o Município da situação do bem, ou seja, o Município de Aracaju.

Sujeição Passiva:

Contribuinte (Art. 190)

Responsáveis solidários (Art. 191)

Base de cálculo: valor venal dos bens ou direitos transmitidos ou cedidos, determinada pela Secretaria Municipal de Finanças, através de avaliação feita com base nos elementos de que dispuser e ainda nos declarados pelo sujeito passivo (Art. 189).

Alíquota: 2% (Art. 188)

Para finalizar o artigo sobre o Resumo Geral do ISS Aracaju, vejamos sobre o ISS.

Fato gerador: a prestação de serviços constantes na lista anexa

Critério espacial: serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador (Art. 115).

Obs. Há diversas hipóteses de exceções (23 para ser mais exato).

Fato gerador: No momento da conclusão da prestação do serviço ou etapa concluída (no caso de serviços fracionados)*

*Fato gerador do ISSQN devido pelo profissional autônomo ocorre em primeiro de janeiro de cada ano (Art. 117, § 4º)

Sujeito ativo: Município de Aracaju;

Sujeito passivo (contribuinte): prestador de serviço (Art.127)

Quanto à responsabilidade, trata-se de um artigo longo com várias hipóteses, assim vamos tentar classificar de uma forma mais fácil para a memorização.

Responsável solidário (Art. 131)

–Construtores -> pelo imposto relativo aos serviços prestados por subempreiteiros, exclusivamente de mão de obra;

–Administradores de obras -> pelo imposto relativo à mão de obra, inclusive de subcontratados, ainda que o pagamento dos serviços seja feito diretamente pelo dono da obra ou contratante

–Titulares de direitos sobre prédios -> pelo imposto devido pelos construtores ou empreiteiros, se não identificarem os construtores ou os empreiteiros

2) Locador

Prestador irregular:

–Permitirem em seus estabelecimentos ou domicílios, exploração de atividades tributárias sem estar o prestador do serviço inscrito no órgão fiscal

Locação para serviços de “diversão”:

-As entidades públicas ou privadas (proprietários/locador) nos serviços de diversões públicas, em teatros, bares e etc. prestado por terceiros em sua propriedade.

-Os que tomarem serviços de terceiros não identificados;

–Não exigirem dos prestadores documento fiscal idôneo

-Utilizarem os serviços de profissionais autônomos quando não exigirem comprovação do cadastro fiscal da Prefeitura

Substituto -> Demais

Assim, lembrando apenas dos 3 grupos de responsáveis solidários é possível ter uma ótima ideia de todas as hipóteses.

Base de cálculo: preço do serviço (Art. 104)

Alíquotas: Tabela I do anexo I, sendo a mínima de 2% e a máxima de 5%

Obs. Lembre-se da possibilidade do ISS fixo para Profissional autônomo (Art. 106) e ISS fixo por profissional para Sociedade uniprofissional (Art. 107-A).

Pessoal, chegamos ao final do artigo Resumo Geral do ISS Aracaju, espero que tenham gostado.

Devido à extensão do tema continuaremos em um próximo artigo para tratar sobre taxas e contribuição de melhoria. Não deixe de acompanhar para ler também o Resumo Geral do ISS Aracaju parte 2.

Até mais e bons estudos!

Gostou desta oportunidade e deseja começar se preparar agora mesmo? Então, confira os nossos cursos e comece a estudar:

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto

As oportunidades previstas