Gabriel Azevedo Parreira Martins

Aprovado em 2° lugar na Residência Médica - Hospital Geral de Fortaleza para o cargo de Oftalmologia

Aprovado em 2° lugar na Residência Médica: Gabriel Martins

Olá, concurseiros, no artigo de hoje abordaremos o tema Decadência e Prescrição no Direito Tributário. Esse é daqueles assuntos que costumam causar bastante confusão, mas este artigo tem o objetivo de tornar as coisas mais simples.

Nossa base teórica será o CTN. Preparado (a)?

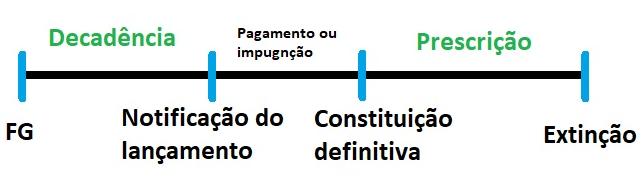

A relação jurídica tributária não deve durar eternamente, muito pelo contrário, ela nasce com prazo para desaparecer (ser extinta).

Art. 113. A obrigação tributária é principal ou acessória.

§ 1º A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue–se juntamente com o crédito dela decorrente.

A hipótese mais comum de extinção é o pagamento, porém existem outras causas, dentre elas a decadência e a prescrição.

Art. 156. Extinguem o crédito tributário:

V – a prescrição e a decadência;

Obs. Há bastante divergência doutrinária sobre a taxatividade do artigo 156, mas para as provas objetivas de concurso, o mais seguro é realmente seguir a literalidade Código, ou seja, rol taxativo.

O prazo decadencial refere-se ao lapso de tempo em que a Fazenda poderá realizar a constituição do crédito tributário, em outras palavras, a decadência “pune” o Fisco por sua inércia em não realizar o lançamento.

CTN, Art. 173. O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos (…)

É um pouco estranho falar em extinção de algo que não existe, não é mesmo? Afinal, se o prazo decadencial findou, o tributo nem sequer foi constituído (lançado). Seria melhor classificá-la como exclusão do crédito, mas sigamos a literalidade: Decadência é hipótese de extinção.

Já o prazo prescricional é o intervalo de tempo em que a Fazenda poderá realizar a ação de execução fiscal, após esse prazo o crédito não mais poderá ser cobrado.

Art. 174. A ação para a cobrança do crédito tributário prescreve em cinco anos, contados da data da sua constituição definitiva.

Quando o sujeito é regularmente notificado do lançamento, presume-se que o crédito está constituído, porém essa presunção é relativa, uma vez que o lançamento ainda é passível de alteração (CTN, Art. 145).

É importante perceber que o ponto chave para determinar a decadência e prescrição é o lançamento, visto que é dele que saberemos se estamos tratando do prazo decadencial (antes de lançar) ou do prazo prescricional (após o lançamento).

Vimos no caput do artigo 173 do CTN que o prazo será de 5 anos, mas 5 anos contados de que “ponto no tempo”? Dependerá da situação. Vamos conhecê-las:

Caso ocorra o fato gerador de um tributo sujeito ao lançamento de ofício em 20/03/2020, o prazo para realizar o lançamento será até 31/12/2025, ou seja, o termo inicial do prazo decadencial será em 01/01/2021 (1º dia do exercício seguinte).

Essa hipótese ocorre principalmente quando a autoridade competente inicia alguma medida preparatória para o lançamento (ex: notificação do procedimento de fiscalização) antes do 1º dia do exercício subsequente, ou seja, entre 20/03/2020 e 31/12/2020 (adotando o exemplo da hipótese anterior).

No caso de anulação do lançamento por vício formal a autoridade competente terá o prazo integralmente previsto para realizar o novo lançamento. Perceba que apenas a anulação por vício formal desencadeia tal efeito.

Vício formal X Vício material

O vício de natureza formal (adjetiva) é relacionado ao procedimento de formação do lançamento, tais como ausência na capitulação do fato gerador, falta de assinatura da autoridade fiscal, cerceamento de defesa entre outros; já o vício de natureza material (substantivo) diz respeito existência do crédito, da substância da obrigação tributária, tais como, erro na identificação do sujeito passivo, inexistência de fato gerador entre outros.

Nos tributos sujeitos ao lançamento por homologação, há uma sistemática um pouco diferente do que vimos até aqui, afinal nesse tipo de lançamento é o próprio contribuinte que calcula e paga antecipadamente o montante devido.

Trata-se do prazo para a homologação tácita do crédito já declarado e também do direito de constituir crédito relativo a possíveis diferenças.

Se ocorrer dolo, fraude ou simulação no lançamento por homologação? Voltaremos para a regra geral da contagem (CTN, Art. 173, I), ou seja, é necessário lançamento de ofício.

Nesse caso ocorre a confissão da dívida, assim conforme o entendimento do STJ não há mais que se falar em prazo decadencial, iniciando o prazo prescricional.

STJ – Súmula 436 – A entrega de declaração pelo contribuinte reconhecendo débito fiscal constitui o crédito tributário, dispensada qualquer outra providência por parte do fisco.

Vimos que após o lançamento não mais correrá prazo decadencial, afinal a Fazenda já exerceu seu poder-dever de constituir o crédito, e após o período para pagamento ou impugnação o crédito estará definitivamente constituído, começando a correr o prazo prescricional.

Obs. Se houver alguma causa impeditiva de cobrança por parte da Fazenda não correrá prazo prescricional, como por exemplo, a suspensão da exigibilidade do crédito (CTN, Art, 151) ou uma decisão judicial entre outros.

Dentro dessa sistemática o STJ sumulou entendimento que:

STJ – Súmula 622 – A notificação do auto de infração faz cessar a contagem da decadência para a constituição do crédito tributário; exaurida a instância administrativa com o decurso do prazo para a impugnação ou com a notificação de seu julgamento definitivo e esgotado o prazo concedido pela Administração para o pagamento voluntário, inicia-se o prazo prescricional para a cobrança judicial.

Já o parágrafo único do artigo 174 elenca as hipóteses de interrupção da prescrição, que significa que o prazo é integralmente devolvido à Fazenda (volta a fluir do zero), pois estas, em regra, representam hipóteses que mostram o interesse do credor em satisfazer seu direito.

O juiz ao admitir a ação de execução fiscal ordena a citação do devedor, essa citação interrompe a prescrição, porém atenção, pois antes a LC 118/05 o que interrompia era a “citação pessoal feita ao devedor” (pegadinha recorrente em prova!).

Importante ressaltar que quando a Fazenda realiza o ajuizamento da execução fiscal dentro do prazo legal, mesmo que ocorrera mora por parte do judiciário, o crédito não prescreverá. Dessa forma o STJ sumulou entendimento que:

STJ – Súmula 106 – Proposta a ação no prazo fixado para o seu exercício, a demora na citação, por motivos inerentes ao mecanismo da Justiça, não justifica o acolhimento da arguição de prescrição ou decadência.

Qualquer medida judicial fará com que o prazo seja interrompido, mas atenção, porque o protesto extrajudicial (ex: protesto em cartório) não interrompe o prazo.

Essa hipótese é bem interessante, pois é a única decorrente da ação do devedor e que ocorre de forma extrajudicial. Podemos citar como exemplo o pedido de parcelamento por parte do devedor. Veja que estamos diante de uma verdadeira confissão da dívida.

Vamos resolver alguns exercícios sobre Decadência e Prescrição para observamos como esse assunto poderá aparecer em sua prova. Preferencialmente, tente realizá-los antes de ver a solução.

FCC/2019 – Assistente Fazendário – ISS Manaus

Autoridade fiscal do Município de Manaus constatou que, em 2015, a Fazenda Pública municipal deixou de promover o lançamento do IPTU daquele exercício, relativamente a diversos imóveis localizados em seu território. Considerando:

(1) o disposto no Código Tributário Nacional acerca desta matéria;

(2) que nada impedia que o referido lançamento já fosse efetuado no próprio exercício de 2015; e

(3) que não houve a notificação, aos respectivos sujeitos passivos, de qualquer medida preparatória indispensável ao lançamento; o prazo

a) prescricional para a efetuação do referido lançamento teve início em fevereiro de 2015.

b) decadencial para a efetuação do referido lançamento teve início em janeiro de 2015.

c) prescricional para a efetuação do referido lançamento teve início em janeiro de 2016.

d) decadencial para a efetuação do referido lançamento teve início em janeiro de 2016.

e) prescricional para a efetuação do referido lançamento teve início em janeiro de 2015.

Se a Fazenda deixou de promover o lançamento do IPTU, estamos diante do prazo decadencial (eliminando todas as alternativas referentes à prescrição) e como o IPTU é um imposto lançado de ofício, cairemos na regra geral da contagem.

Então, se a Fazenda poderia lançar em 2015, o prazo decadencial será contado a partir do 1º dia do exercício seguinte (Janeiro de 2016).

ALTERNATIVA D

FCC/2018 – Auditor Fiscal (Gestão Tributária) – SEF SC

De acordo com o Código Tributário Nacional, com alteração da Lei Complementar nº 118/2005, a ação para a cobrança do crédito tributário prescreve em

a) cinco anos, contados da data da sua constituição definitiva, e se interrompe pelo despacho do juiz que ordenar a citação em execução fiscal.

b) quatro anos, contados da data do recebimento da notificação de lançamento, e se interrompe por declaração do devedor reconhecendo o seu débito, desde que essa declaração seja feita em processo judicial.

c) três anos, contados da data do lançamento fiscal, e se interrompe pela notificação enviada pela Administração Fiscal, por meio dos Correios.

d) dois anos, contados da data da sua constituição pela autoridade competente, e se interrompe pelo protesto feito pelo Tabelião de Protesto e Títulos.

e) um ano, contado da data da sua constituição definitiva e da notificação do sujeito passivo, e se interrompe pela citação pessoal feita ao devedor.

Questão tranquila, não? Tanto o prazo de decadencial quanto o prazo prescricional são quinquenais.

Art. 174. A ação para a cobrança do crédito tributário prescreve em cinco anos, contados da data da sua constituição definitiva.

Além disso, o despacho do juiz realmente é uma hipótese de interrupção do prazo prescricional.

Parágrafo único. A prescrição se interrompe:

I – pelo despacho do juiz que ordenar a citação em execução fiscal;

II – pelo protesto judicial;

III – por qualquer ato judicial que constitua em mora o devedor;

IV – por qualquer ato inequívoco ainda que extrajudicial, que importe em reconhecimento do débito pelo devedor.

ALTERNATIVA A

FGV/2016 – Auditor Fiscal – ISS Cuiabá

Em dezembro de 2015, a pessoa jurídica X efetuou a entrega da declaração do imposto sobre a renda pessoa jurídica (IRPJ), relativo a fatos geradores ocorridos no mês de julho de 2015, na qual reconheceu o débito fiscal, na sua integralidade.

No entanto, a pessoa jurídica X não realizou o pagamento do IRPJ, vencido em dezembro de 2015.

Sobre a hipótese, é correto afirmar que a União Federal deverá

a) constituir o crédito, por meio de lançamento, até julho de 2020.

b) constituir o crédito, por meio de lançamento, até janeiro de 2021.

c) inscrever o crédito em dívida ativa, até julho de 2020.

d) ajuizar execução fiscal, até julho de 2020.

e) ajuizar execução fiscal, até dezembro de 2020.

Primeira análise a ser feita é lembrar que o IRPJ é um imposto por homologação e como houve a declaração por parte da PJ sem o pagamento, o imposto está devidamente constituído (STJ, Súmula 436), assim não há mais que se falar em prazo decadencial (eliminando as alternativas sobre constituição do crédito). Lembremos do CTN:

Art. 174. A ação para a cobrança do crédito tributário prescreve em cinco anos, contados da data da sua constituição definitiva.

Como a declaração e o inadimplemento foram em dezembro de 2015 o prazo para a execução fiscal (cobrança) será até dezembro de 2020 (5 anos da constituição definitiva).

Referente ao prazo para a inscrição do crédito em dívida ativa ele pode ser realizado em qualquer período, desde que o prazo não esteja prescrito.

ALTERNATIVA E

Ficamos por aqui hoje, espero que o artigo tenha colaborado com seus estudos de decadência e prescrição. Caso ainda queira se aprofundar, não deixe de ver o curso completo de Direito Tributário do professor Fábio Dutra, aqui do Estratégia.

Curso Regular de Direito Tributário

Abraço;

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada