Fala, pessoal, tudo bem com vocês? Seguindo com a saga da LC 214/2025, hoje vamos dar uma analisada em outro ponto bem importante da LC, a “Subseção II Das Alíquotas de Referência”, formada pelos arts. 18 a 20. Esses três artigos são complicadinhos, pois fazem muitas referências a outros dispositivos da lei e abordam muitos prazos e especificidades, então estruturar eles é essencial para ter uma visão clara de como funciona a alíquota de referência do IBS e CBS.

Art. 18 – Alíquota de referência da CBS (2027 a 2035)

O art. 18 vem para dizer diretamente quem fixará as alíquotas de referência e como realiza esse processo.

Inciso I – CBS: alíquota de referência de 2027 a 2035

A CBS começa a incidir efetivamente em 2027, e é nesse ano que o Senado fixará pela primeira vez a alíquota de referência da CBS. Como ela substitui o PIS e a Cofins, o legislador calcula a alíquota de referência para manter a receita federal equivalente à arrecadação desses dois tributos, já que ninguém quer perder receita, a alíquota tem que estar bem calibrada.

Inciso II – IBS: alíquotas de referência de 2029 a 2035

Já o IBS só começa a ter alíquotas de referência fixadas pelo Senado em 2029. Isso porque o IBS entra em vigência plena de forma gradual: as alíquotas-teste começam em 2026 e a substituição total do ICMS e ISS pelo IBS acontece progressivamente até 2032. Por isso, a necessidade de uma alíquota de referência fixa e bem estabelecida ficará somente para 2029 em relação ao IBS.

Inciso III – Após 2035

O inciso III estabelece uma regra de continuidade para o período pós-2035, já que tanto para o IBS quanto para a CBS, as alíquotas de referência vigentes serão as mesmas do ano anterior. Ou seja, a alíquota de 2035 irá virar automaticamente a alíquota de referência de 2036, e assim em diante.

Art. 19 – Alteração na Legislação que Afete o IBS e CBS

O art. 19 vem para fazer uma salada de fruta grande, é o mais complexo da Subseção II.

O caput – A regra geral para o IBS e CBS

O caput do art. 19 determina que qualquer alteração na legislação federal que reduza ou eleve a arrecadação do IBS ou da CBS deve seguir duas regras obrigatórias:

Inciso I – Compensação obrigatória: o Senado deverá compensar a alteração, elevando ou reduzindo a alíquota de referência para preservar a arrecadação das esferas federativas. Dessa forma, isso faz com que se o Congresso aprovar uma redução de alíquota para determinado setor, o Senado precisa elevar a alíquota de referência para compensar essa perda de arrecadação.

Inciso II – Condição de vigência: a alteração somente entra em vigor quando o ajuste compensatório da alíquota de referência já estiver produzindo efeitos. Ou seja, não existe benefício fiscal sem compensação prévia, a lei que concede o favor produz seus efeitos somente quando o ajuste da alíquota de referência já estiver produzindo os efeitos dela. Novamente, temos a lógica de “ninguém quer perder arrecadação”.

§1° – Definições de ‘alteração na legislação federal’

Já o §1º do art. 19 define quais alterações que exigem a compensação.

Inciso I – O que é considerado:

Regimes de devolução geral (cashback): qualquer alteração nos critérios de devolução geral do IBS e CBS a pessoas físicas.

Regimes diferenciados e específicos: mudanças nos regimes diferenciados (as reduções de 30%, 60% ou alíquota zero) e nos regimes específicos (serviços financeiros, combustíveis e etc…) também entram nessa regra.

Simples Nacional e MEI: alterações nesses dois regimes também são considerados alteração.

Inciso II – O que não é considerado:

Agora é importante saber o que não entra no cálculo:

mudanças na alíquota da CBS;

mudanças na devolução específica da CBS para pessoas físicas.

Por fim, o inciso III fixa ao Senado a responsabilidade por ajuste das alíquotas de referência mediante resolução, com base em cálculos do Comitê Gestor do IBS e do Executivo federal, validados pelo TCU, respeitando as anterioridades nonagesimal para a CBS e, no caso do IBS, também a anual.

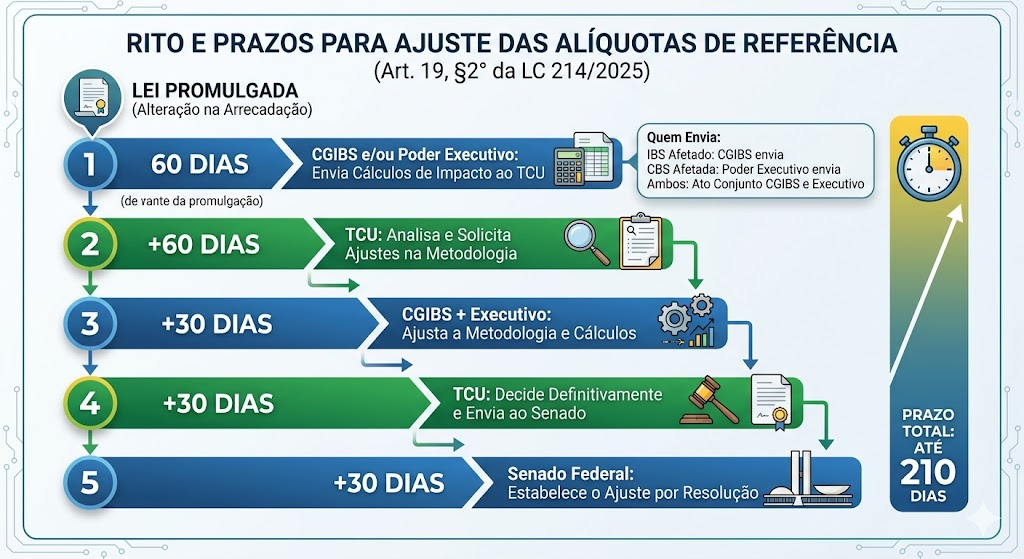

§2° – O rito e os prazos do processo de ajuste

Agora vem o “gran finale” dos esquemas, mas que vou tentar simplificar o máximo possível. O §2° do art. 19 trata do passo a passo do processo de ajuste das alíquotas de referência após a promulgação de uma lei que altere a arrecadação do IBS ou CBS. Vamos ver esses prazos de cada etapa:

Os cálculos do TCU

Adentrando um pouquinho mais a fundo no §2°, inciso I, há o esclarecimento de quem envia os cálculos ao TCU:

Só o IBS foi afetado: o CGIBS envia.

Só a CBS foi afetada: o Poder Executivo da União envia.

Ambos foram afetados: ato conjunto do CGIBS e do Poder Executivo da União.

Art. 20 – Projetos de Lei com Estimativa de Impacto

Finalmente chegamos no finalmente. O art. 20 fecha com uma regrinha que condiciona a análise do Congresso a haver um acompanhamento e este acompanhamento é a estimativa de impacto nas alíquotas de referência do IBS e da CBS. Ou seja, projetos de LC que reduzam ou aumentem a arrecadação do IBS ou da CBS somente poderão ser apreciados pelo Congresso se estiverem acompanhados de estimativa de impacto nas alíquotas de referência. Dessa forma, sem essa estimativa, é melhor nem tentar que o projeto não passa.

§1° – Quem elabora a estimativa de impacto

Inciso I – Projetos de iniciativa do Poder Executivo da União: a estimativa é elaborada pelo próprio Poder Executivo da União, mas com a manifestação do CGIBS em até 30 dias.

Inciso II – Demais projetos: a estimativa é elaborada pelo autor e pelo relator do projeto, perante o órgão responsável por se manifestar sobre os aspectos financeiros e orçamentários.

§2° – Possibilidade de consulta ao Poder Executivo, CGIBS e TCU

Já o §2° prevê que, nos projetos de origem parlamentar, a Câmara dos Deputados, o Senado Federal ou quaisquer de suas Comissões podem consultar o Poder Executivo da União, o CGIBS ou o TCU para obter a estimativa de impacto, sendo o prazo para resposta de 60 dias.

Conclusão

Chegamos ao fim desse artigo, espero que tenhamos elucidado os arts. 18 a 20 de forma clara e direta. O intuito é criar uma boa base que explica de forma mais facilitada esses pontos da Reforma Tributária que ainda são muito incipientes nos concursos, mas que a médio/longo prazo serão cobrados de cabo a rabo, então entender eles é mais que necessário.

Também é importante ressaltar que o artigo não se destina a servir como fonte primária de estudo, nem se propõe a isso. Dessa forma, o curso do Estratégia de Direito Tributário já tem aulas que tratam desta temática em que está detalhadamente explicado, então utilize este artigo para tentar elucidar algum ponto ou mesmo para uma revisão, mas não como material principal de estudo.