Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

Fala Pessoal, tudo bem com vocês?

Aqui é o Fernando Mauricio, professor de Direito Tributário do Estratégia Concursos.

Abaixo trago para vocês a resolução das questões de Direito Tributário da prova da SEFAZ-ES deste domingo, 29/08/2021.

E para quem ainda não me segue nas redes sociais, meu Instagram é @proffernandom.

..

Então Vamos lá!

Resolução das questões de Direito Tributário SEFAZ-ES 2021:

1-) Lei Ordinária do Estado “X” prevê a quitação de débitos tributários estaduais por meio de dação em pagamento de bens imóveis, após a previa avaliação e aceitação pela Secretaria Estadual de Fazenda.

Diante desse cenário, assinale a alternativa correta.

(A) A lei estadual ordinária poderia instituir esta nova modalidade de pagamento de tributos.

(B) A dação em pagamento por meio de bens deveria ser instituída por meio de lei estadual complementar.

(C) A lei estadual não poderia condicionar o pagamento por dação a prévia avaliação pela Secretaria Estadual de Fazenda.

(D) A Constituição não admite pagamento de tributo em espécie distinta de moeda (dinheiro).

(E) O Código Tributário Nacional não admite pagamento de tributo em espécie distinta de moeda (dinheiro).

Gabarito: A

Conforme prevê o CTN, extinguem o crédito tributário a dação em pagamento em bens imóveis, na forma e condições estabelecidas em lei.

E nesta lei do Ente tributante, alguns fatores devem ser levados em conta, como por exemplo a forma de avaliar os imóveis, a forma de incorporação do imóvel ao patrimônio público, entre outros.

Art. 156. Extinguem o crédito tributário:

XI – a dação em pagamento em bens imóveis, na forma e condições estabelecidas em lei.

.

.

2-) No estado X, uma lei estadual conferiu poderes a autarquia estadual gestora do regime próprio de previdência para fiscalizar, arrecadar e inclusive cobrar judicialmente a contribuição previdenciária dos servidores. Diante desse cenário afirma a afirmativa correta.

(A) A lei estadual pode delegar a chamada capacidade tributária ativa à autarquia.

(B) Autarquia estadual, por ser integrante da administração indireta, não pode arrecadar tributos.

(C) A lei estadual viola a competência tributária do Estado X, conforme estabelecida na Constituição.

(D) A lei estadual viola a competência tributária do Estado X, conforme estabelecida no Código Tributário Nacional.

(E) A fiscalização e a arrecadação podem ser feitas pela autarquia, mas a cobrança judicial de tributos é ato privativo da Administração Direta do ente federado.

Gabarito: A

Entre as atribuições que podem ser delegadas a outra pessoa jurídica de direito público (Capacidade Tributária Ativa), conforme prevê o Código Tributário Nacional em seu artigo 7º estão as funções de arrecadar, cobrar e fiscalizar tributos.

Tanto é delegável a função de cobrar, que o § 1º do Artigo 7º declara que esta delegação compreende as garantias e os privilégios processuais que competem à pessoa jurídica de direito público que a conferir.

Art. 7º A competência tributária é indelegável, salvo atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do § 3º do artigo 18 da Constituição.

§ 1º A atribuição compreende as garantias e os privilégios processuais que competem à pessoa jurídica de direito público que a conferir.

.

.

3-) Em junho de 2021, a Assembleia Legislativa do Estado X iniciou a discussão da nova lei de repartição de receitas tributárias do ICMS com os Municípios, segundo os novos parâmetros exigidos pela emenda constitucional nº 108/2020. Diante deste cenário, assinale as afirmativas a seguir, assinalando (V) para a verdadeira e (F) para a falsa.

( ) Da parcela de ICMS pertencente aos municípios, 65%, no máximo, deverão ser repassados na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços realizadas em seus territórios municipais

( ) Da parcela de ICMS pertencente aos municípios, 10%, no mínimo, deverão obrigatoriamente ser repassados, com base em indicadores de melhoria, nos resultados de aprendizagem e de aumento da equidade, considerado o nível socioeconômico dos educandos.

( ) A nova lei estadual poderá vincular 20% do produto da arrecadação do ICMS para repasse aos Municípios, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços realizadas em seus territórios municipais

(A) V – V – V.

(B) V – F – V.

(C) V – V – F.

(D) F – V – V.

(E) F – F – F.

Gabarito: D

.

Item I (Falso)

Conforme prevê a CF/88, no Artigo 158, Parágrafo único, Inciso I, temos que 65%, no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios.

Notem que o item fala em “no máximo”, o que está errado!

Art. 158. Pertencem aos Municípios:

I – 65% (sessenta e cinco por cento), no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios;

.

Item II (Verdadeiro)

Perfeito! É o que afirma a CF/88, no Artigo 158, Parágrafo único, Inciso II.

Art. 158. Pertencem aos Municípios:

II – até 35% (trinta e cinco por cento), de acordo com o que dispuser lei estadual, observada, obrigatoriamente, a distribuição de, no mínimo, 10 (dez) pontos percentuais com base em indicadores de melhoria nos resultados de aprendizagem e de aumento da equidade, considerado o nível socioeconômico dos educandos.

.

Item III (Verdadeiro)

Conforme dispõe a CF/88 em seu Artigo 158, pertencem aos Municípios 25% do produto da arrecadação do ICMS.

As parcelas de receita pertencentes aos Municípios, serão creditadas conforme os seguintes critérios: 65%, no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios.

Já, a Lei estadual pode dispor de até 35% conforme desejar, tendo uma única obrigação destinar exatos 10% com base em indicadores de melhoria nos resultados de aprendizagem e de aumento da equidade, considerado o nível socioeconômico dos educandos.

Assim, como a obrigatoriedade de destinação é de apenas 10% (relacionada à educação), a Lei estadual pode dispor de até 25%, caso deseje, conforme o valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios.

Desta forma, pode ocorrer uma destinação aos Municípios, conforme o valor adicionado de ICMS em seus territórios, de até 90% (65% conforme CF + 25% conforme discricionariedade da Lei estadual).

Logo, como da arrecadação do ICMS, 25% são repartidos aos Municípios, e destes 25%, o percentual de 90% pode ser repartido conforme o valor adicionado, temos até, no máximo que 22,5% (que é 25% de 90%) da Arrecadação Estadual do ICMS pode ser repassado aos Municípios, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços realizadas em seus territórios municipais.

Como a questão perguntou se podia vincular 20%, o item está correto, pois poderia vincular até 22,5% ao valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços realizadas em seus territórios municipais.

.

.

4-) Em junho de 2021, Paulo, domiciliado em Vila Velha (ES), adquiriu, pela internet, uma bicicleta para seu uso pessoal de uma sociedade empresária, sediada em Osasco (SP).

Acerca do ICMS devido nessa operação, adotar se a alíquota interestadual e caberá

(A) ao Estado de São Paulo o ICMS correspondente à diferença entre a alíquota interna do estado de São Paulo e a alíquota interestadual.

(B) ao Estado do Espírito Santo o ICMS correspondente à diferença entre a alíquota interna do Estado do Espírito Santo e alíquota interestadual.

(C) ao Estado de São Paulo o ICMS correspondente à diferença entre alíquota interna do Estado do Espírito Santo e a alíquota interestadual.

(D) ao Estado do Espírito Santo o ICMS correspondente à diferença entre a alíquota interna do Estado de São Paulo e alíquota interestadual.

(E) aos Estados do Espírito Santo de São Paulo a partilha, em partes iguais, do ICMS correspondente à diferença entre alíquota interna do estado de São Paulo e a alíquota interestadual.

Gabarito: B

Sempre que falamos do DIFAL – Diferencial de Alíquotas, temos que seu valor sempre será destinado ao Estado do Consumidor Final, e seu valor é calculado pela diferença entre a alíquota interna do Estado do Consumo (ES) e a alíquota Interestadual.

CF/88

Art. 155, § 2º, VII – nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual;

.

.

5-) Fumaça Pura Ltda. – EPP (empresa de pequeno porte), fábrica artesanal de charutos, requereu sua adesão ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Diante desse cenário assinale afirmativa correta.

(A) Sua adesão a este regime não abrange, no Simples Nacional, o recolhimento de Contribuição para o PIS/Pasep.

(B) Sua adesão a este regime não abrange, no Simples Nacional, o recolhimento de Contribuição para o Financiamento da Seguridade Social – COFINS.

(C) Sua adesão a este regime não abrange, no Simples Nacional, o recolhimento de Contribuição Patronal Previdenciária – CPP.

(D) A empresa não pode aderir integralmente ao Simples Nacional, pois o valor do Simples Nacional a ser por ela recolhido não inclui as contribuições sociais.

(E) A empresa não pode aderir ao Simples Nacional.

Gabarito: E

Conforme dispõe a LC 123/2006, no art. 17, X, “a”, não poderão recolher os impostos e contribuições na forma do Simples Nacional a microempresa ou empresa de pequeno porte que exerça atividade de produção ou venda no atacado de cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e detonantes.

É um caso de vedação parcial do Simples Nacional, em que a empresa não terá os benefícios de pagamento simplificado dos Tributos do Simples Nacional, mas poderá se beneficiar de outros pontos trazidos na LC 123/06 (como por exemplo de benefícios relacionados a transações com os Entes públicos, facilidade de obtenção de créditos, benefícios previdenciários, etc.)

.

.

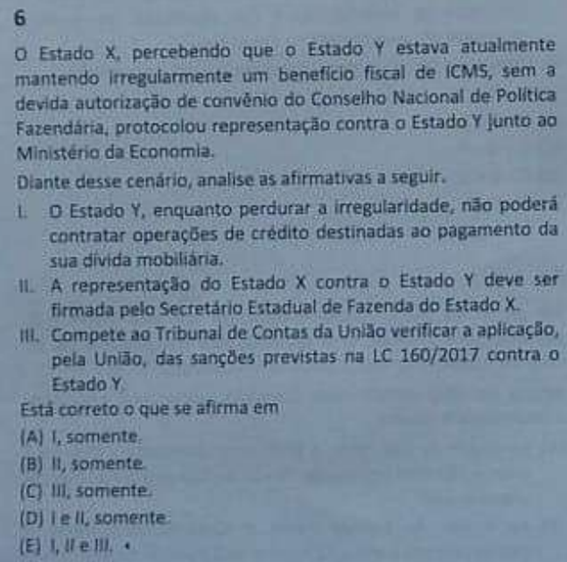

6-)

Gabarito: C

Item I (Falso)

A LC 160/2017, em seu Artigo 6º afirma que , ressalvado o disposto nesta Lei Complementar, a concessão ou a manutenção de isenções, incentivos e benefícios fiscais ou financeiro-fiscais em desacordo com a Lei Complementar nº 24, de 7 de janeiro de 1975, implica a sujeição da unidade federada responsável aos impedimentos previstos nos incisos I, II e III do § 3º do art. 23 da Lei Complementar nº 101, de 4 de maio de 2000, pelo prazo em que perdurar a concessão ou a manutenção das isenções, dos incentivos e dos benefícios fiscais ou financeiro-fiscais.

Já no Inciso III do § 3º do art. 23 da Lei Complementar nº 101, afirma o seguinte: Não alcançada a redução no prazo estabelecido e enquanto perdurar o excesso, o Poder ou órgão referido no art. 20 não poderá contratar operações de crédito, ressalvadas as destinadas ao pagamento da dívida mobiliária e as que visem à redução das despesas com pessoal.

Ou seja, as o Estado ainda poderá contratar operações de crédito destinadas ao pagamento da dívida mobiliária.

.

Item II (Falso)

A LC 160/2017, em seu Artigo 6º. § 1º afirma que a aplicação do disposto no caput deste artigo é condicionada ao acolhimento, pelo Ministro de Estado da Fazenda, de representação apresentada por Governador de Estado ou do Distrito Federal.

Ou seja, a questão erra ao afirmar Secretário Estadual de Fazenda.

.

Item III (Verdadeiro)

É o que afirma a LC 160/2017, em seu Artigo 6º. § 3º (Compete ao Tribunal de Contas da União verificar a aplicação, pela União, da sanção prevista no caput deste artigo.)

.

.

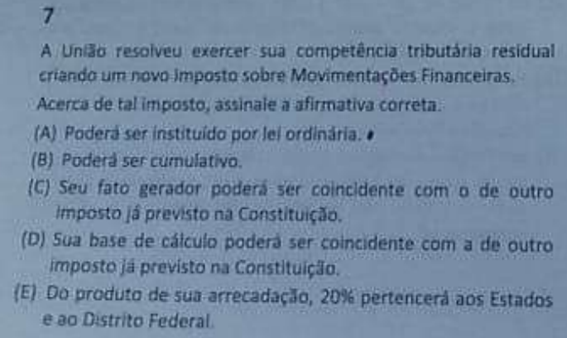

7-)

Gabarito: E

Questão que trata de Impostos Residuais.

Conforme dispõe a CF/88, em seu Artigo 154, a União poderá instituir:

I – mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição.

Já o Artigo 157 afirma que “Pertencem aos Estados e ao Distrito Federal:

II – vinte por cento do produto da arrecadação do imposto que a União instituir no exercício da competência que lhe é atribuída pelo art. 154, I.”

.

.

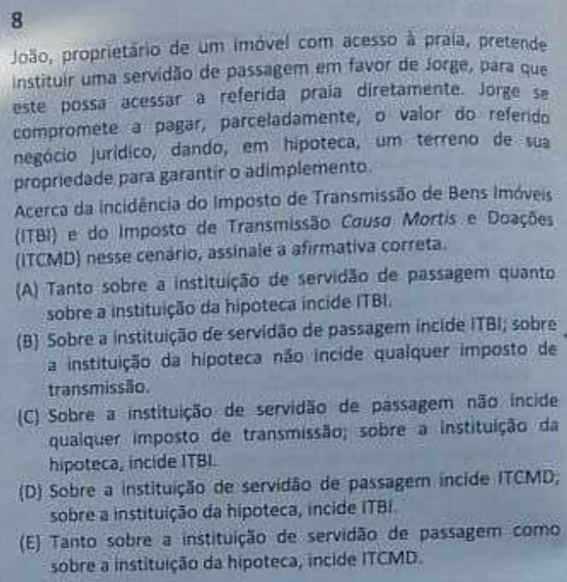

8-)

Gabarito: B

Como a servidão de passagem é um ato oneroso, não há que se falar em ITCMD, mas somente em ITBI (transmissão “intervivos”, por ato oneroso, de bens imóveis, por natureza ou acessão física).

E a prestação de garantia hipotecária conta com não incidência do ITBI, por expressa previsão Constitucional (hipoteca é um exemplo de direito real de garantia).

CF/88

Art. 156. Compete aos Municípios instituir impostos sobre:

II – transmissão “intervivos”, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição;

.

.

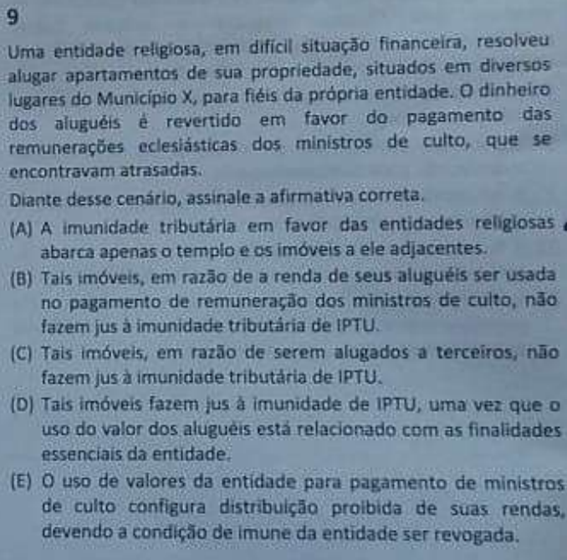

9-)

Gabarito: D

Ainda que um imóvel pertencente a determinada entidade religiosa encontre-se alugado para terceiros, a imunidade subsiste, pois embora a atividade exercida não esteja de acordo com o disposto no art. 150, § 4°, da CF/88, para o STF, basta que os recursos gerados estejam sendo vertidos para as finalidades essenciais de tais entidades.

.

.

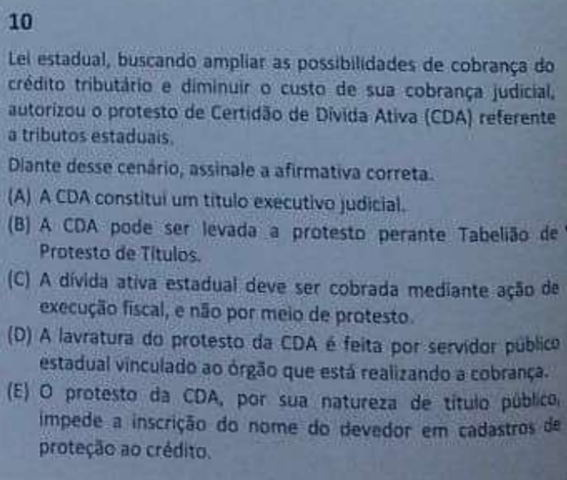

10-)

Gabarito: B.

Questão que trata de Protesto de CDA (título executivo extrajudicial). Apesar de o meio mais comum de se cobrar uma CDA seja pela Ação de Execução Fiscal, o STJ recentemente entendeu que a CDA pode ser levada a protesto por meio de tabelião.

A Primeira Turma do Superior Tribunal de Justiça (STJ) considerou que o protesto de Certidão de Dívida Ativa (CDA) pela Fazenda Pública independe de lei local autorizadora, uma vez que está embasado no artigo 1º, parágrafo único, da Lei 9.492/1997 – dispositivo de lei federal, aplicável em todo o território nacional.

CIVIL E TRIBUTÁRIO. PROTESTO DE CDA. LEI N. 9.492/1997. NORMA NACIONAL. PLENA EFICÁCIA. ADOÇÃO PELA FAZENDA MUNICIPAL. POSSIBILIDADE. LEI LOCAL AUTORIZATIVA. DESNECESSIDADE. 1. “A Fazenda Pública possui interesse e pode efetivar o protesto da CDA, documento de dívida, na forma do art. 1º, parágrafo único, da Lei 9.492/1997, com a redação dada pela Lei 12.767/2012” (Tese firmada no Tema n. 777 do STJ). 2. A Lei n. 9.492/1997, por tratar de matéria afeta ao direito civil e comercial, é de competência legislativa privativa da União (art. 22, I, da CF/1988), sendo, portanto, de caráter nacional, dispensando autorização legislativa local para a sua imediata aplicação pela Fazenda Pública estadual ou municipal. 3. Hipótese em que basta à Fazenda Pública credora atender ao procedimento previsto na própria Lei n. 9.492/1997 para obter o protesto de seu título de crédito (CDA), não havendo necessidade de lei específica do ente tributante que preveja a adoção dessa medida, visto que a citada lei federal (nacional) já é dotada de plena eficácia. 4. O Poder Legislativo de cada ente federativo pode deliberar por restringir a atuação da sua Administração, estabelecendo, por exemplo, condições mínimas de valor e de tempo, para que a CDA seja levada a protesto, sendo certo que, na ausência dessas restrições legais ao protesto, não há óbice para que a Fazenda Pública cobre seu crédito por essa via extrajudicial, que, a toda evidência, é menos grave e onerosa em comparação com o ajuizamento de execução fiscal. 5. Recurso especial provido. (RECURSO ESPECIAL Nº 1.895.557 – SP (2020/0238703-9))

.

.

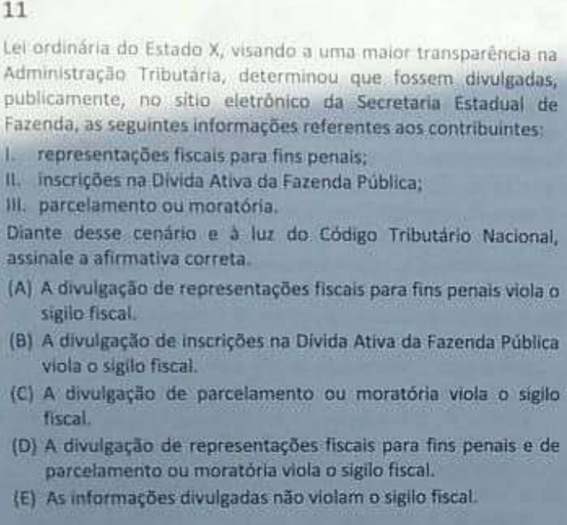

11-)

Gabarito: E

O CTN, em seu Art. 198. § 3º. Traz exatamente esta permissão de divulgação destas informações. Vejamos:

Art. 198. § 3º Não é vedada a divulgação de informações relativas a:

I – representações fiscais para fins penais;

II – inscrições na Dívida Ativa da Fazenda Pública; (Incluído pela Lcp nº 104, de 2001)

III – parcelamento ou moratória.

.

.

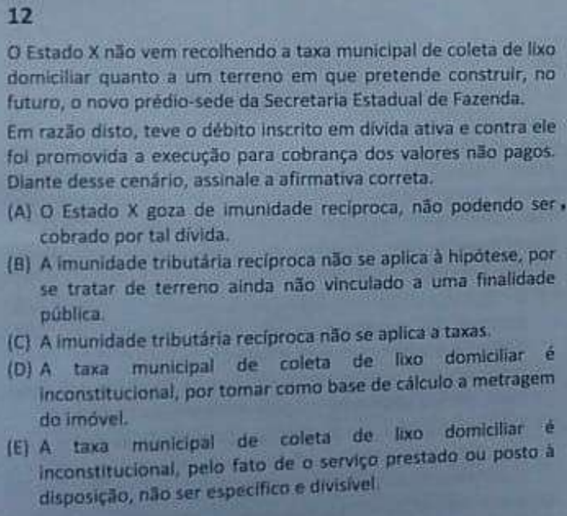

12-)

Gabarito: C

Conforme prevê a CF/88, no Art. 150, a Imunidade recíproca alcança apenas os Impostos.

Logo, o Estado pode ser cobrado de taxas e Contribuições de Melhorias, por exemplo, caso devidas.

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI – instituir impostos sobre:

a) patrimônio, renda ou serviços, uns dos outros;

.

.

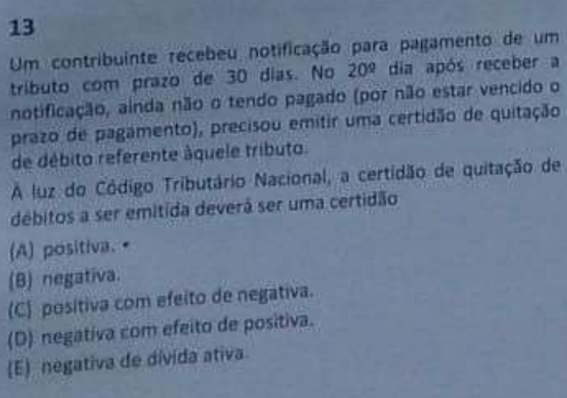

13-)

Gabarito: C

Como neste caso o tributo ainda não venceu, pode ser emitida Certidão Positiva com efeitos de Negativa.

CTN

Art. 206. Tem os mesmos efeitos previstos no artigo anterior a certidão de que conste a existência de créditos não vencidos, em curso de cobrança executiva em que tenha sido efetivada a penhora, ou cuja exigibilidade esteja suspensa.

.

.

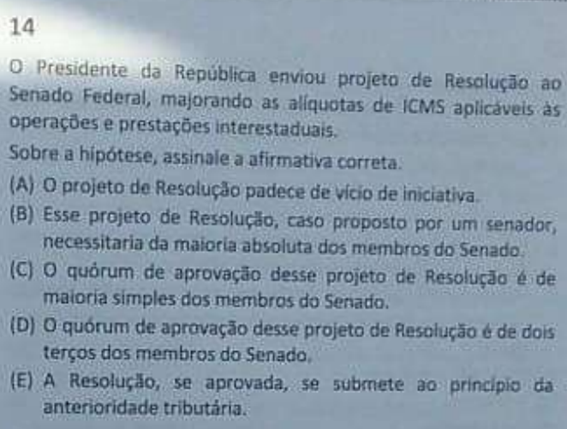

14-)

Gabarito: E

A CF/88, em seu Art. 155, § 2º, Inciso IV afirma o seguinte:

Art. 155, § 2º, IV – resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de seus membros, estabelecerá as alíquotas aplicáveis às operações e prestações, interestaduais e de exportação;

Além disso, não constitui exceção ao Princípio da Anterioridade anual a majoração das alíquotas interestaduais do ICMS (Ou seja, deve obediência ao Princípio da Anterioridade).

.

.

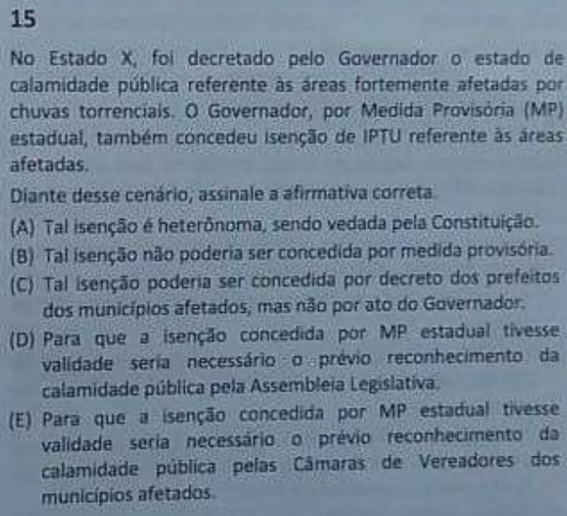

15-)

O Princípio da Vedação às Isenções Heterônomas afirma que, em regra, é proibido um ente federado conceder uma isenção de um tributo que não seja de sua responsabilidade.

Gabarito: A

Logo, como a questão afirma que o Governador do Estado concedeu uma isenção de IPTU (tributo de competência Municipal), estamos diante de uma isenção heterônoma, o que vedado pela Constituição.

.

.

Então é isso aí pessoal!

Espero que você tenha realizado uma ótima prova!

E qualquer coisa, é só chamar no meu Instagram @proffernandom

.

Um grande abraço, fiquem com DEUS!

.

Prof. Fernando Mauricio