Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

Veja tópicos avançados do Simples Nacional Parte III. Saiba detalhes que poucos têm conhecimento.

Olá, Estrategista. Tudo joia?

Quem já estudou sabe o quanto é enorme a LC 123, que dispõe sobre o Simples Nacional. Inúmeros são os detalhes. Porém, nem tudo que está disposto na Lei costuma ser cobrado em certames. Por conta disso, preparei esse artigo para mostrar para você o que é mais essencial para saber sobre o tema.

Na Parte I e II, falamos sobre os pontos que respondem por mais de 80% das questões sobre Simples Nacional. Confira: Parte I, Parte II.

Portanto, salve esses artigos em sua página de favoritos ou até mesmo imprima-os para revisá-los sempre que achar necessário.

Para quem não me conhece, me chamo Leandro, sou Auditor-Fiscal da SEFAZ-SC, aprovado no último concurso na 24º posição. Para quem quiser trocar uma ideia ou tirar uma dúvida, sinta-se à vontade para me chamar nas redes sociais (Instagram: https://www.instagram.com/leandro.rms12/).

Nessa Parte III, irei falar sobre Tópicos Avançados Simples Nacional, pouco cobrado nos concursos, mas que, quando forem, lhe deixarão à frente dos concorrentes.

Como já sabemos, os tributos do simples nacional serão apurados e deverão ser pagos por meio de documento único de arrecadação (DAS). Além disso, enquanto não regulamentado pelo Comitê Gestor, deverá ser pago até o último dia útil da primeira quinzena do mês subsequente ao do fato gerador.

Cumpre ainda salientar que na hipótese de a microempresa ou a empresa de pequeno porte possuir filiais, o recolhimento dos tributos do Simples Nacional dar-se-á por intermédio da matriz, de maneira centralizada.

Lembra-se da principal característica do ICMS? O ICMS é um imposto não-cumulativo, correto? Ou seja, compensa-se o que for devido em cada operação com o montante cobrado nas anteriores. É o famoso mecanismo de débitos e créditos.

Muito bem, as empresas do Simples também estão sujeitas à incidência do ICMS, contudo obedecendo à forma simplificada de apuração e arrecadação.

Contudo, o aproveitamento de créditos das empresas do Simples não é tão trivial como nas outras. Isto é, essas empresas, quando compram produtos de outros contribuintes não enquadrados no Simples Nacional, não podem se creditar do ICMS destacado na NFe.

Veja, a LC 123 dispõe é vedado o aproveitamento de créditos não apurados no Simples Nacional, inclusive de natureza não tributária, para extinção de débitos do Simples Nacional.

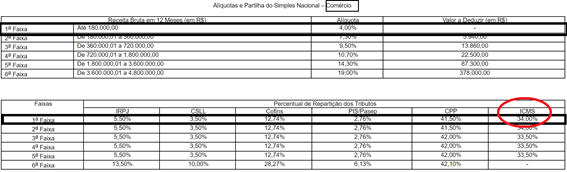

Imagine uma indústria que realiza uma venda a um contribuinte do simples no valor de R$1.000,00, com 12% de ICMS (R$ 120,00).

Na operação subsequente, de venda ao consumidos final, o comerciante optante do simples vende o mesmo produto por R$ 1.300,00, sujeito à alíquota de 4% (alíquota simples para comerciantes que possuem faturamento de até R$ 180.000,00).

Portanto, estamos falando de R$ 52,00 de recolhimento. Sendo que, destes R$ 52,00, apenas R$ 17,68 (34%) destinam-se ao ICMS. Então me diga, como o comerciante poderia se creditar de R$ 120,00, sendo que o valor que ele recolheria a título de ICMS é R$ 17,68? Se assim fosse, o Estado estaria pagando para ele comercializar.

Além desses detalhes, os créditos apurados no Simples Nacional não poderão ser utilizados para extinção de outros débitos para com as Fazendas Públicas, salvo por ocasião da compensação de ofício oriunda de deferimento em processo de restituição ou após a exclusão da empresa do Simples Nacional.

Ademais, no Simples Nacional, é permitida a compensação tão somente de créditos para extinção de débitos para com o mesmo ente federado e relativos ao mesmo tributo.

Outrossim, é vedada a cessão de créditos para extinção de débitos no Simples Nacional.

Outro importante dispositivo sobre a LC 123 (Simples Nacional) dispõe que as microempresas e as empresas de pequeno porte optantes pelo Simples Nacional não farão jus à apropriação nem transferirão créditos relativos a impostos ou contribuições abrangidos pelo Simples Nacional.

Ou seja, não há que se falar em apropriação de créditos. Mas veja bem, a operação subsequente, quando vendida para outro contribuinte não enquadrado no Simples Nacional é possível de creditamento.

Dessa forma, as pessoas não optantes pelo Simples Nacional terão direito a crédito correspondente ao ICMS incidente sobre as suas aquisições de mercadorias de ME ou EPP optante pelo Simples Nacional, desde que destinadas à comercialização ou industrialização e observado, como limite, o ICMS efetivamente devido pelas optantes pelo Simples Nacional em relação a essas aquisições.

Novamente, o crédito do ICMS não é o valor total do DAS, mas sim do percentual desse total que se destina ao ICMS. No Anexo I da LC 123 podemos ver um exemplo.

Mas como o contribuinte saberá? Ora, a alíquota aplicável ao cálculo do crédito deverá ser informada no documento fiscal.

A primeira obrigação fiscal acessória é que aas microempresa ou empresa de pequeno porte optante pelo Simples Nacional deverão apresentar anualmente à Secretaria da Receita Federal do Brasil declaração única e simplificada de informações socioeconômicas e fiscais.

Essa declaração constitui confissão de dívida e instrumento hábil e suficiente para a exigência dos tributos e contribuições que não tenham sido recolhidos resultantes das informações nela prestadas.

Informação Importante: É vedada a exigência de obrigações tributárias acessórias relativas aos tributos apurados na forma do Simples Nacional além daquelas estipuladas pelo CGSN, bem como o estabelecimento de exigências adicionais e unilaterais pelos entes federativos, exceto os programas de cidadania fiscal.

A exclusão do Simples Nacional será feita de ofício ou mediante comunicação das empresas optantes.

A exclusão de ofício das empresas optantes pelo Simples Nacional dar-se-á quando:

Nas hipóteses previstas nos incisos II a XI acima, a exclusão produzirá efeitos a partir do próprio mês em que incorridas, impedindo a opção novamente pelo regime do Simples pelos próximos 3 anos-calendário seguintes, sendo esse prazo de 10 anos se houver fraude.

Nos incisos acima vimos falar sobre prática reiterada. Mas o que seria isso?

Considera-se prática reiterada:

Veja que se for constatado fraude, a segunda ocorrência poderá ser verificada em prazo superior a 5 anos, para justificar o desenquadramento de ofício por prática reiterada.

A competência para fiscalizar o cumprimento das obrigações principais e acessórias relativas ao Simples Nacional é da Secretaria da Receita Federal e das Secretarias de Fazenda ou de Finanças do Estado ou do Distrito Federal, segundo a localização do estabelecimento, e, tratando-se de prestação de serviços incluídos na competência tributária municipal, a competência será também do respectivo Município.

Isto é, os municípios só poderão fiscalizar empresas do Simples, quando estas forem contribuintes de ISS.

A fiscalização, após iniciada, poderá abranger todos os demais estabelecimentos da microempresa ou da empresa de pequeno porte, independentemente da atividade por eles exercida ou de sua localização.

Desse modo, um fiscal estadual poderá fiscalizar uma filial situada em outra unidade da federação. Além do mais, as autoridades fiscais, nessa ocasião, têm competência para efetuar o lançamento de todos os tributos apurados na forma do Simples Nacional, relativamente a todos os estabelecimentos da empresa, independentemente do ente federado instituidor.

Adendo: Já em relação ao cumprimento de obrigações acessórias o dispositivo é outro. A competência para autuação por descumprimento de obrigação acessória é PRIVATIVA da administração tributária perante a qual a obrigação deveria ter sido cumprida.

Para finalizar o tema, o contencioso administrativo relativo ao Simples Nacional será de competência do órgão julgador integrante da estrutura administrativa do ente federativo que efetuar o lançamento.

Isto é, se o lançamento foi feito por um fiscal estadual, não poderá a Receita Federal realizar o Processo Administrativo Fiscal relativo a este lançamento.

Contudo, é admitido que o Município possa, mediante convênio, transferir a atribuição de julgamento exclusivamente ao respectivo Estado em que se localiza.

Os processos relativos a impostos e contribuições abrangidos pelo Simples Nacional serão ajuizados em face da União, que será representada em juízo pela Procuradoria-Geral da Fazenda Nacional.

Já os Estados, Distrito Federal e Municípios prestarão auxílio à Procuradoria-Geral da Fazenda Nacional, em relação aos tributos de sua competência.

Mediante convênio, a Procuradoria-Geral da Fazenda Nacional poderá delegar aos Estados e Municípios a inscrição em dívida ativa estadual e municipal e a cobrança judicial dos tributos estaduais e municipais abrangidos pelo Simples.

Neste artigo tivemos a oportunidade de ver os tópicos avançados do Simples Nacional. Juntamente com as Parte I e Parte II, dificilmente o candidato errará uma questão sobre esse assunto.

Se gostou, deixe seu comentário.

Forte abraço

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto