Aprovado Concurso TCE SP: Thiago Moutinho Ramos

Aprovado Concurso TCE SP: Thiago Moutinho Ramos

Olá, Concursante!

Hoje, nós – eu e o Mestre Guilherme Sant’Anna – comentaremos a prova de Auditoria Governamental do TCE RS, especificamente para o cargo de Auditor Público Externo, banca FCC.

Quem seguiu as orientações do nosso material – Passo Estratégico de Auditoria Governamental para TCE RS – deve ter feito uma excelente prova de Auditoria Governamental.

O Passo Estratégico é um MÉTODO PODEROSO DE REVISÃO E TREINO DE SIMULADOS

Benefícios:

Os PDFs do Passo Estratégico são enxutos, com poucas páginas, contendo:

Quanto à prova de Auditoria Governamental, a FCC não surpreendeu. Metade das questões foi de Auditoria Independente, uma de Auditoria Interna e as demais de Auditoria Governamental. Algo que chama à atenção é a ausência de questões sobre Governança e análise de risco (Coso), uma vez que o conteúdo previsto no edital era expressivo( já havia alertado na revisão de véspera que a FCC não costumava cobrar questões desse assunto).

As questões desta prova ficaram distribuídas da seguinte forma:

Auditoria Independente:

1 questão: Amostragem em auditoria – NBC TA 530

1 questão: Ceticismo profissional – NBC TA 200(R1)

1 questão: Utilização do trabalho de auditoria interna – NBC TA 610

1 questão: Riscos de distorção relevantes – NBC TA 315(R1)

1 questão: Confirmações externas (Testes e procedimentos de auditoria) – NBC TA 505

Auditoria Interna:

1 questão: Testes e procedimentos de auditoria – NBC TI 01

Auditoria Governamental:

3 questões: Normas Brasileiras de Auditoria no Setor Público (NBASPs): ISSAI 100/ NBASP 100

1 questão: Normas Brasileiras de Auditoria no Setor Público (NBASPs) – ISSAI 200/NBASP 200: Aqui a banca surpreendeu porque tratava sobre materialidade, mas essa parte não estava prevista no edital na parte de auditoria independente. Dessa forma, esse assunto está coberto pelo edital na parte Governamental. Alguém poderia pensar em querer anulá-la por ausência de previsão expressa no edital.

Vamos aos comentários das questões:

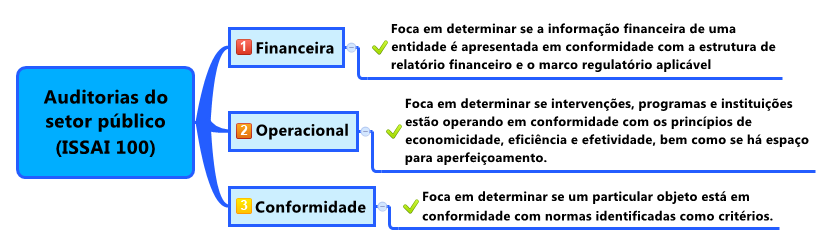

Assunto: Tipos de auditoria

28. (Auditor Público Externo / TCE RS / FCC / 2018) O ISSAI 100 define auditoria operacional como o tipo de auditoria que foca em determinar se

(A) uma determinada operação está em conformidade com normas identificadas como critérios.

(B) atividades ou transações financeiras estão em operação.

(C) a informação financeira de uma entidade é apresentada em conformidade com o marco regulatório aplicável.

(D) um particular objeto está em conformidade com normas identificadas como critérios.

(E) intervenções, programas e instituições operam em conformidade com os princípios da economicidade, eficiência e efetividade.

Comentários:

Questão aborda os tipos de auditoria governamental, em especial a operacional. Somente com o mapa a seguir já encontraria o gabarito. Nesse tipo de questão deve-se ficar atento às palavras-chaves “economicidade, eficiência e efetividade”. Veja:

Portanto, alternativa correta é E.

Em relação às demais alternativas:

(A) uma determinada operação está em conformidade com normas identificadas como critérios. Auditoria de conformidade.

(B) atividades ou transações financeiras estão em operação. Auditoria financeira.

(C) a informação financeira de uma entidade é apresentada em conformidade com o marco regulatório aplicável. Auditoria financeira.

(D) um particular objeto está em conformidade com normas identificadas como critérios. Auditoria de conformidade.

Observação: indicamos a leitura desse mapa na nossa revisão véspera! A aula 04 do curso “Passo Estratégico de Auditoria Governamental para TCE RS” abordou o tema na página 11 EXATAMENTE como está no gabarito da questão.

Assunto: Normas Brasileiras de Auditoria no Setor Público (NBASPs)

29. (Auditor Público Externo / TCE RS / FCC / 2018) As Normas Brasileiras de Auditoria do Setor Público (NBASPs) do nível 1, emitidas pelo Instituto Rui Barbosa (IRB), têm como objetivo promover uma auditoria independente e eficaz e ainda apoiar os Tribunais de Contas brasileiros no desempenho de suas atribuições constitucionais e legais, em benefício da sociedade.

(Normas Brasileiras de Auditoria do Setor Público: nível 1. Belo Horizonte: Instituto Rui Barbosa, 2015, p. 8)

O documento mencionado, logo em seu início, estabelece princípios basilares para o funcionamento dos Tribunais de Contas brasileiros, dentre os quais:

(A) subordinação hierárquica ao Poder Legislativo e cooperação interinstitucional.

(B) prevenção ao conflito de interesses e liberdade para deixar de informar acerca de seu trabalho.

(C) previsão legal de independência do quadro funcional dos Tribunais de Contas e acesso restrito a informações.

(D) discricionariedade no exercício das funções dos Tribunais de Contas e prevenção ao conflito de interesses.

(E) tolerância no caso de medidas que possam afetar a sua independência e utilização de mecanismos eficazes de monitoramento das deliberações.

Comentários:

Questão aborda um dos princípios basilares para o funcionamento dos Tribunais de Contas brasileiros, segundo a NBASP 100/ISSAI 100 (Princípios Fundamentais de Auditoria do Setor Público). Veja:

Mandato

13. Uma EFS exercerá sua função de auditoria do setor público dentro de um ordenamento constitucional específico e em virtude de sua missão e mandato, que lhe garantem suficiente independência e poder discricionário para desempenhar suas atribuições. O mandato de uma EFS pode definir suas responsabilidades gerais no campo da auditoria do setor público e fazer disposições adicionais relativamente a auditorias e outros trabalhos a realizar.[grifo nosso]

EFS – Entidade Superior Fiscalização. É o Tribunal de Contas.

Portanto, alternativa correta é D.

Atenção: mesmo você não sabendo desse dispositivo, o gabarito poderia sair por eliminação. Veja a explicação das demais alternativas:

(A) subordinação hierárquica ao Poder Legislativo e cooperação interinstitucional. Os Tribunais são independentes e autônomos e, portanto, não subordinados ao Legislativo.

(B) prevenção ao conflito de interesses e liberdade para deixar de informar acerca de seu trabalho. Os Tribunais de Contas têm liberdade para informar seus acerca de seu trabalho, uma vez que são independentes,

(C) previsão legal de independência do quadro funcional dos Tribunais de Contas e acesso restrito a informações. . Os Tribunais de Contas têm IRRESTRITOS às informações.

(E) tolerância no caso de medidas que possam afetar a sua independência e utilização de mecanismos eficazes de monitoramento das deliberações. O correto seria INTOLERÂNCIA.

Assunto: Amostragem em auditoria

30. (Auditor Público Externo / TCE RS / FCC / 2018) O ser humano acredita que os números se distribuem de forma uniforme na natureza e, por isso, ao manipular os valores de um banco de dados, uma pessoa leiga em geral não se preocupará com as frequências em que aparece o 1 ou o 2 ou demais dígitos como primeiro, segundo ou último dígito de um número. Contudo, existe uma metodologia capaz de indicar a possibilidade de manipulação dos dados. A metodologia se baseia na regularidade empírica conhecida como Lei de Benford.

(Adaptado de: Seleção de Amostras de Auditoria pela Lei de Benford. São Paulo: IBRAOP, 2016, p. 5)

O serviço de inteligência do Tribunal de Contas investigou os saldos das demonstrações contábeis de 497 municípios de um determinado Estado. Em seu relatório, indicou que foi extraído o primeiro dígito de cada saldo contábil e, após totalizadas as suas frequências, computou-se a estatística x2 ao nível de confiança α apropriado. A hipótese nula, correspondente à aderência à Lei de Benford, foi rejeitada nos balanços de 50 municipalidades do universo pesquisado.

Considerando o exposto, é correto afirmar:

(A) As normas técnicas de auditoria permitem o uso de amostragem, tanto a estatística quanto a não estatística.

(B) É possível concluir, pelos dados apresentados, que o teste estatístico falhou e seu resultado não poderá ser aproveitado nos procedimentos de auditoria.

(C) Segundo tal teste, não é necessária a análise de 447 balanços para se assegurar que todas as eventuais manipulações na população foram encontradas.

(D) Segundo tal teste, em 50 balanços foram encontradas manipulações nos saldos.

(E) As normas técnicas de auditoria deixaram de permitir o emprego de técnicas estatísticas como a sugerida.

Comentários:

Questão típica em que o enunciado é gigante e traz diversas informações pouco (ou nada) relevantes. Caiu uma dessas muito parecida no concurso de Auditor Fiscal do ISS São Luís – MA, onde o gabarito era semelhante ao desta questão. Ela aborda aplicação da técnica de amostragem. Segundo a norma NBC TA 530, “Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de população relevante para fins de auditoria, de maneira que todas as unidades de amostragem tenham a mesma chance de serem selecionadas para proporcionar uma base razoável que possibilite o auditor concluir sobre toda a população”.[item 5, NBC TA 530]

Somente com essa definição você chegaria à alternativa correta (ou mais coerente). Uma informação relevante na questão que nos leva ao uso da amostragem “50 municipalidades do universo pesquisado”, ou seja, utilizou-se uma parte do todo. Cabe ressaltar que, acima de tudo, o uso de amostragem é uma questão de julgamento profissional. Nesse contexto, o auditor pode utilizar uma amostragem estatística (que é a abordagem à amostragem com as seguintes características: (a) seleção aleatória dos itens da amostra; e (b) o uso da teoria das probabilidades para avaliar os resultados das amostras, incluindo a mensuração do risco de amostragem) ou não estatísticas.

Portanto, alternativa correta é A.

Observação: indicamos a leitura do item 5 na revisão de véspera!

Assunto: Normas Brasileiras de Auditoria no Setor Público (NBASPs)

31. (Auditor Público Externo / TCE RS / FCC / 2018) As Normas Brasileiras de Auditoria do Setor Público do nível 2 − Princípios Fundamentais de Auditoria do Setor Público correspondem às normas internacionais ISSAI 100 a ISSAI 400. Dentre os elementos de auditoria do setor público reconhecidos em tal documento, são consideradas envolvidas ao menos três partes distintas, quais sejam:

(A) o controle externo, o controle interno e o controle social.

(B) o Poder Executivo, o Poder Legislativo e o Poder Judiciário.

(C) o auditor, uma parte responsável e os usuários previstos.

(D) o Tribunal de Contas, o administrador e os administrados.

(E) o fato, o valor e a norma.

Comentários:

Questão aborda elementos básicos de auditoria do setor público, segundo a a ISSAI 100/NBASP 100:

Elementos de Auditoria do Setor Público

Todas as auditorias do setor público contam com os mesmos elementos básicos: o auditor, a parte responsável, os usuários previstos (as três partes da auditoria), os critérios para avaliar o objeto e a informação resultante da avaliação do objeto.[…]

Observação: indicamos a leitura desse mapa na nossa revisão véspera! A aula 04 do curso “Passo Estratégico de Auditoria Governamental para TCE RS” abordou o tema na página 5 EXATAMENTE como está no gabarito da questão.

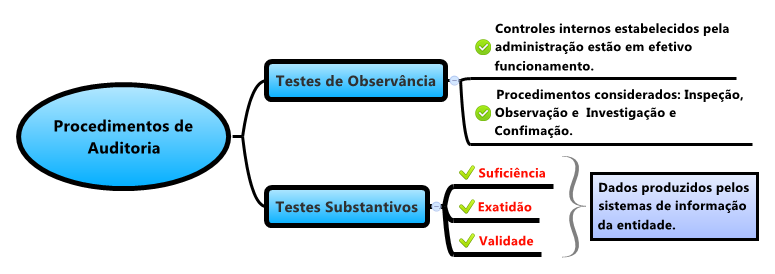

Assunto: Testes e procedimentos de auditoria

32. (Auditor Público Externo / TCE RS / FCC / 2018) Acerca da disciplina dos testes de auditoria, assevera-se:

(A) Pode ser cogitado o procedimento de inspeção, que consiste na obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

(B) Pode ser cogitado o procedimento de investigação e confirmação, que consiste na verificação de registros, documentos e ativos tangíveis.

(C) Os testes de observância visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.

(D) Os procedimentos constituem exames e investigações, incluindo testes de observância e testes substantivos.

(E) Os testes substantivos visam à obtenção de razoável segurança de que os controles internos estabelecidos pela Administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento.

Comentários:

Questão aborda aspectos gerais acerca dos procedimentos de auditoria. Raramente tem prova de auditoria sem pelo menos uma questão sobre este assunto!

A NBC TI 01 define testes de observância e testes substantivos da seguinte forma:

12.2.3 – Procedimentos da Auditoria Interna

12.2.3.1 – Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

12.2.3.2 – Os testes de observância visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade. Na sua aplicação, devem ser considerados os seguintes procedimentos:

a) inspeção – verificação de registros, documentos e ativos tangíveis;

b) observação – acompanhamento de processo ou procedimento quando de sua execução; e

c) investigação e confirmação – obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

12.2.3.3 – Os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.[grifo nosso]

Atualmente esses testes têm novas designações. Segundo A NBC TA 330 (R1):

4. Para fins das normas de auditoria, os termos abaixo têm os seguintes significados:

(a) Procedimento substantivo é o procedimento de auditoria planejado para detectar distorções relevantes no nível de afirmações. Os procedimentos substantivos incluem:

(i) testes de detalhes (de classes de transações, de saldos de contas e de divulgações); e

(ii) procedimentos analíticos substantivos.

(b) Teste de controle é o procedimento de auditoria planejado para avaliar a efetividade operacional dos controles na prevenção ou detecção e correção de distorções relevantes no nível de afirmações.

Resumidamente:

Analisando cada alternativa:

(A) Pode ser cogitado o procedimento de inspeção, que consiste na obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade. Trata-se do procedimento de investigação e confirmação.

(B) Pode ser cogitado o procedimento de investigação e confirmação, que consiste na verificação de registros, documentos e ativos tangíveis. Trata-se do procedimento de inspeção.

(C) Os testes de observância visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade. Trata-se dos testes substantivos.

(D) Os procedimentos constituem exames e investigações, incluindo testes de observância e testes substantivos. Está em conformidade com a norma supracitada.

(E) Os testes substantivos visam à obtenção de razoável segurança de que os controles internos estabelecidos pela Administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento. Trata-se dos testes de observância.

Portanto, alternativa correta é D.

Observação: indicamos a leitura desses mapas na nossa revisão véspera! A aula 09 do curso “Passo Estratégico de Auditoria Governamental para TCE RS” abordou os temas nas páginas 6,10 e 21 EXATAMENTE como está no gabarito da questão.

Assunto: Utilização do trabalho de auditoria interna

33. (Auditor Público Externo / TCE RS / FCC / 2018) Quanto à relação existente entre auditorias interna e externa, é correto afirmar:

(A) O auditor externo não deve determinar que o trabalho da auditoria interna é adequado para os fins da sua auditoria.

(B) Admite-se o emprego da auditoria interna como assistência direta, entretanto, nesse caso, o auditor independente deve dirigir, supervisionar e revisar o trabalho executado pelos auditores internos de forma apropriada.

(C) Devem se manter independentes entre si tanto quanto possível, mantendo sigilo acerca de seus respectivos achados.

(D) Embora exista auditoria interna e o auditor externo espere utilizar o trabalho dessa função, não deve ele modificar a natureza, época ou extensão de seus próprios procedimentos.

(E) Como regra, não cabe ao auditor externo determinar quais as áreas ou em que extensão o trabalho da auditoria interna pode ser aproveitado para a auditoria externa.

Comentários:

Essa questão foi uma atipicidade nesta prova da FCC. Ela utilizou a NBC TA 610 para justificar as alternativas.

O item 13 da NBC TA 610 justifica nosso gabarito (letra B) e justifica a incorreção das assertivas A, D e E. Vejamos:

13. Os objetivos do auditor independente, onde a entidade tenha a função de auditoria interna e ele espera utilizar o trabalho dessa função para modificar a natureza, a época ou para reduzir a extensão dos procedimentos de auditoria a serem diretamente executados pelo próprio auditor independente (O ADVÉRBIO “NÃO” TORNA A LETRA “D” ERRADA), inclusive quando ele pretende obter assistência direta dos auditores internos são:

(a) determinar se o trabalho da auditoria interna ou se a assistência direta dos auditores internos pode ser utilizado e, em caso positivo, em quais áreas e em que extensão (TRECHO TORNA INCORRETA A LETRA “E”);

(b) se utilizar o trabalho da auditoria interna, o auditor independente deve determinar que esse trabalho é adequado para os fins da sua auditoria (TRECHO TORNA INCORRETA A LETRA “A”); e

(c) se utilizar os auditores internos para prestar assistência direta, o auditor independente deve dirigir, supervisionar e revisar o trabalho executado pelos auditores internos de forma apropriada (TRECHO QUE JUSTIFICA O GABARITO – LETRA “B”).[grifo nosso]

Portanto, alternativa correta é B.

Assunto: Risco

34. (Auditor Público Externo / TCE RS / FCC / 2018) Em auditoria, risco é a possibilidade de que uma distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro, passe despercebida e cause manifestação incorreta do auditor. Acerca dos riscos e seu controle:

(A) para a avaliação de riscos, a estrutura societária da entidade auditada ou sua natureza é irrelevante.

(B) o auditor deve tomar o cuidado de não empregar sua experiência prévia com a entidade auditada como fonte de informações para avaliação de riscos.

(C) alguns riscos, no opinião do auditor, requerem uma consideração especial e, por esse motivo, são definidos como significativos.

(D) os procedimentos de avaliação de riscos, por si só, fornecem evidências de auditoria apropriadas e suficientes para suportar a opinião da auditoria.

(E) na avaliação de riscos, não se deve realizar indagações à administração, à auditoria interna ou a outros da própria entidade, por tendenciosidade de respostas.

Comentários:

Outra questão atípica nesta prova da FCC. Ela utilizou a NBC TA 315(R1). Ela aborda aspectos gerais dos riscos de distorção relevantes, segundo a norma supracitada.

Analisando cada alternativa:

(A) para a avaliação de riscos, a estrutura societária da entidade auditada ou sua natureza é irrelevante. Alternativa errada. O correto seria RELEVANTES.

(B) o auditor deve tomar o cuidado de não empregar sua experiência prévia com a entidade auditada como fonte de informações para avaliação de riscos. Alternativa errada. Tanto a materialidade quanto o risco são uma questão de julgamento profissional e, portanto, ele deve tomar o cuidado de empregar sua experiência prévia com a entidade auditada como fonte de informações.

(C) alguns riscos, no opinião do auditor, requerem uma consideração especial e, por esse motivo, são definidos como significativos. Essa é a definição de risco significativo. Veja:

4. Para fins das normas de auditoria, os termos têm os seguintes significados:

(e) Risco significativo é o risco de distorção relevante identificado e avaliado que, no julgamento do auditor, requer consideração especial na auditoria.[grifo nosso]

(D) os procedimentos de avaliação de riscos, por si só, fornecem evidências de auditoria apropriadas e suficientes para suportar a opinião da auditoria. Alternativa errada. Está em desconformidade com a norma supracitada. Veja:

Procedimentos de avaliação de risco e atividades relacionadas

5. O auditor deve aplicar procedimentos de avaliação de riscos para fornecer uma base para a identificação e avaliação de riscos de distorção relevante nos níveis das demonstrações contábeis e das afirmações. Os procedimentos de avaliação de riscos por si só, porém, não fornecem evidências de auditoria apropriada e suficiente para suportar a opinião da auditoria (ver itens A1 a A5). [grifo nosso]

(E) na avaliação de riscos, não se deve realizar indagações à administração, à auditoria interna ou a outros da própria entidade, por tendenciosidade de respostas. Alternativa errada. Nessa avaliação, o auditor pode utilizar qualquer procedimento de auditoria, inclusive as indagações. Veja:

6. Os procedimentos de avaliação de riscos incluem:

(a) indagações à administração, às pessoas apropriadas da auditoria interna (se houver essa função) e a outros na entidade que, no julgamento do auditor, possam ter informações com possibilidade de auxiliar na identificação de riscos de distorção relevante causados por fraude ou erro (ver itens A6 a A13);

(b) procedimentos analíticos (ver itens A14 a A17);

(c) observação e inspeção (ver item A18).

Portanto, alternativa correta é C.

Assunto: Características inerentes ao auditor – ceticismo profissional

35. (Auditor Público Externo / TCE RS / FCC / 2018) O Diretor de Controle e Fiscalização de um Tribunal de Contas toma conhecimento pela mídia de supostas irregularidades ocorridas em determinada Prefeitura. Tendo em vista a materialidade e a gravidade do noticiado, resolve realizar apuração específica.

Para tanto, consulta os servidores acerca de quem estaria disposto a se deslocar até o Município para realizar a fiscalização in loco. Um servidor se oferece, alegando em seu favor que teria fiscalizado aquele Município nos últimos seis anos e estaria familiarizado com sua estrutura administrativa. O servidor foi designado e cumpriu sozinho a tarefa, concluindo pela inexistência da irregularidade noticiada, entendimento que o Diretor considerou melhor ser revisto por um segundo servidor. O Diretor de Fiscalização

(A) errou ao desviar do planejamento de auditoria existente, pois tal etapa do procedimento não deve ser iterativa ou contínua.

(B) acertou ao destacar servidor independentemente da natureza da irregularidade noticiada, uma vez que os auditores devem se pautar pelo princípio da generalidade.

(C) acertou ao escolher quem mais vezes fiscalizou o órgão, atendendo ao princípio da especialização.

(D) errou ao levar notícias midiáticas em consideração no planejamento de auditoria.

(E) acertou ao manter-se cético quanto aos achados e solicitar revisão do relatório de auditoria.

Comentários:

O auditor deve planejar e executar a auditoria com ceticismo profissional, reconhecendo que podem existir circunstâncias que causam distorção relevante nas demonstrações contábeis. A questão aborda o conceito de ceticismo profissional.

Segundo a NBC TA 200(R1), “Ceticismo profissional é a postura que inclui uma mente questionadora e alerta para condições que possam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria”. Significa que o auditor sempre está desconfiado que pode existir algo errado nas informações auditadas.

Portanto, alternativa correta é E.

Observação: indicamos a leitura do item 13 da NBC TA 200(R1) na nossa revisão véspera! A aula 06 do curso “Passo Estratégico de Auditoria Governamental para TCE RS” abordou os temas nas páginas 13 e 38 EXATAMENTE como está no gabarito da questão.

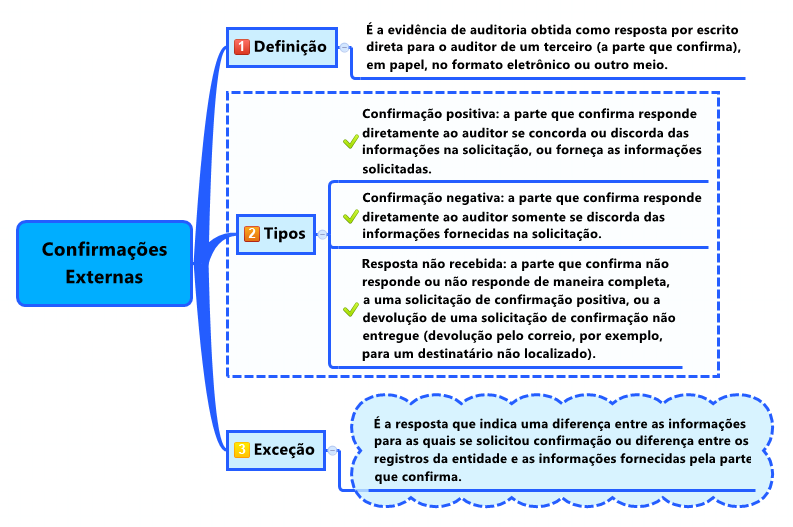

Assunto: Testes e procedimentos de auditoria

36. (Auditor Público Externo / TCE RS / FCC / 2018) A evidência de auditoria ganha confiabilidade quando corroborada por fonte externa à entidade auditada. Sobre tal procedimento de auditoria, conhecido como confirmação externa, é correto afirmar:

(A) O auditor deve manter o controle sobre as solicitações, registrando tanto o envio delas quanto dos segundos pedidos, quando aplicável.

(B) Obtida a confirmação, faz-se necessário buscar outras evidências de auditoria, ainda que o resultado do procedimento de confirmação seja relevante e confiável.

(C) A Administração não pode negar permissão para que o auditor envie solicitações de confirmação.

(D) Uma vez decidindo-se pela confirmação externa, em regra essa não pode ser suprida por procedimentos alternativos.

(E) O auditor deve tratar com o mesmo peso tanto confirmações negativas quanto positivas.

Comentários:

Outra questão sobre procedimentos de auditoria. Ela aborda aspectos gerais acerca de um dos tipos de procedimentos de auditoria que o auditor utiliza durante a realização de seus trabalhos, qual seja, a circularização (confirmações externas ou confirmações com terceiros). Segundo a NBC TA 505, “confirmação externa é a evidência de auditoria obtida como resposta por escrito direta para o auditor de um terceiro (a parte que confirma), em papel, no formato eletrônico ou outro meio”. Segundo a NBC TA 505:

Analisando cada alternativa:

(A) O auditor deve manter o controle sobre as solicitações, registrando tanto o envio delas quanto dos segundos pedidos, quando aplicável. Alternativa correta. Está em conformidade com a norma supracitada:

Procedimentos de confirmação externa

7. Ao usar procedimentos de confirmação externa, o auditor deve manter o controle sobre as solicitações de confirmação externa, incluindo:

(a) determinação das informações a serem confirmadas ou solicitadas (ver item A1);

(b) seleção da parte que confirma apropriada para confirmação (ver item A2);

(c) definição das solicitações de confirmação, assegurando-se que as solicitações estão devidamente endereçadas e que contenham as informações para retorno das respostas diretamente ao auditor (ver itens A3 a A6); e

(d) envio das solicitações, incluindo 2º pedido, quando aplicável, para a parte que confirma (ver item A7). [grifo nosso]

(B) Obtida a confirmação, faz-se necessário buscar outras evidências de auditoria, ainda que o resultado do procedimento de confirmação seja relevante e confiável. Alternativa errada. Nesse caso, não tem necessidade de buscar outras evidências de auditoria.

(C) A Administração não pode negar permissão para que o auditor envie solicitações de confirmação. Alternativa errada. O auditor deve procurar evidência de auditoria sobre a validade e razoabilidade das razões em decorrência do risco de que a administração pode estar tentando negar ao auditor o acesso a evidência de auditoria que pode revelar fraude ou erro.

(D) Uma vez decidindo-se pela confirmação externa, em regra, essa não pode ser suprida por procedimentos alternativos. Alternativa errada. Sempre o auditor pode fazer uso dos procedimentos alternativos para suprir qualquer outro procedimento.

(E) O auditor deve tratar com o mesmo peso tanto confirmações negativas quanto positivas. Alternativa errada. As positivas são mais relevantes quando comparadas com as negativas.

Portanto, alternativa correta é A.

Observação: A aula 09 do curso “Passo Estratégico de Auditoria Governamental para TCE RS” abordou os temas na página 27 como está no gabarito da questão.

.

Assunto: Materialidade

37. (Auditor Público Externo / TCE RS / FCC / 2018) O controle que funciona é o controle preventivo, o controle substantivo, que elege prioridades e acompanha paripassu a execução de projetos. O controle que funciona é aquele que orienta, esclarece e alerta, que concentra e aprofunda sua fiscalização naquilo que é essencial, mediante critérios de materialidade, relevância, risco e oportunidade.

(LIMA, Luiz Henrique. O Controle da Responsabilidade Fiscal e os Desafios para os Tribunais de Contas em Tempos de Crise. In: LIMA, Luiz Henrique; DE OLIVEIRA, Weder; CAMARGO, João Batista. Contas Governamentais e Responsabilidade Fiscal: Desafios para o Controle Externo. Belo Horizonte: Fórum, 2017, p.135)

Acerca da materialidade e planejamento em auditoria, assevera-se:

(A) Independentemente das informações reveladas no transcurso da auditoria, é importante que o auditor não revise a materialidade para as demonstrações contábeis como um todo.

(B) No controle de legalidade que faz o Tribunal de Contas, não se deve levar em conta a materialidade, pois todas as transações devem ser individualmente apreciadas.

(C) A avaliação de relevância de eventuais distorções é o fundamento para determinação da época, extensão e natureza de procedimentos a aplicar.

(D) O planejamento, como etapa antecedente e isolada da auditoria, consiste primeiramente na identificação dos riscos de distorções relevantes e subsequentemente na determinação da materialidade.

(E) É possível, na ponderação de materialidade, estabelecer um valor abaixo do qual as distorções não corrigidas, individualmente ou em conjunto, serão sempre avaliadas como não relevantes.

Comentários:

Questão aborda o conceito de materialidade, segundo a NBC TA 320(R1):

6. Ao planejar a auditoria, o auditor exerce julgamento sobre a magnitude das distorções que são consideradas relevantes. […]

A materialidade determinada no planejamento da auditoria não estabelece necessariamente um valor abaixo do qual as distorções não corrigidas, individualmente ou em conjunto, serão sempre avaliadas como não relevantes. As circunstâncias relacionadas a algumas distorções podem levar o auditor a avaliá-las como relevantes mesmo que estejam abaixo do limite de materialidade. Apesar de não ser praticável definir procedimentos de auditoria para detectar distorções que poderiam ser relevantes somente por sua natureza, ao avaliar seu efeito sobre as demonstrações contábeis o auditor considera não apenas a magnitude, mas, também, a natureza de distorções não corrigidas, e as circunstâncias específicas de sua ocorrência (NBC TA 450, item A16).[…] [grifo nosso]

No mesmo sentido, a ISSAI 200/NBASP 200 traz essa mesma definição de materialidade:

63. A materialidade determinada no planejamento da auditoria não necessariamente estabelece um valor abaixo do qual as distorções não corrigidas, individualmente ou em conjunto, serão sempre avaliadas como não relevantes. As circunstâncias relacionadas a algumas distorções podem levar o auditor a avaliá-las como relevantes, mesmo que estejam abaixo do limite de materialidade. […] [grifo nosso]

Comentários das alternativas:

(A) Independentemente das informações reveladas no transcurso da auditoria, é importante que o auditor não revise a materialidade para as demonstrações contábeis como um todo. Alternativa errada. Se houver necessidade, o auditor deve revisar a materialidade. Segundo a NBC TA 320(R1):

Revisão no decorrer da auditoria

O auditor deve revisar a materialidade para as demonstrações contábeis como um todo (e, se aplicável, o nível ou níveis de materialidade para classes específicas de transações, saldos contábeis ou divulgação) no caso de tomar conhecimento de informações durante a auditoria que teriam levado o auditor a determinar inicialmente um valor (ou valores) diferente (ver item A14).

Se o auditor concluir que é apropriada a materialidade mais baixa para as demonstrações contábeis tomadas em conjunto (e, se aplicável, o nível ou níveis de materialidade para classes específicas de transações, saldos contábeis ou divulgação) do que inicialmente determinado, o auditor deve determinar se é necessário revisar a materialidade para execução da auditoria e se a natureza, a época e a extensão dos procedimentos adicionais de auditoria continuam apropriados.[grifo nosso]

(B) No controle de legalidade que faz o Tribunal de Contas, não se deve levar em conta a materialidade, pois todas as transações devem ser individualmente apreciadas. Alternativa errada. A materialidade é importante para execução da auditoria com o objetivo de avaliar os riscos de distorções relevantes e determinar a natureza, a época e a extensão de procedimentos adicionais de auditoria.

(C) A avaliação de relevância de eventuais distorções é o fundamento para determinação da época, extensão e natureza de procedimentos a aplicar. Alternativa correta. Ela está alinhada à NBC TA 320(R1):

O auditor deve determinar a materialidade para execução da auditoria com o objetivo de avaliar os riscos de distorções relevantes e determinar a natureza, a época e a extensão de procedimentos adicionais de auditoria (ver item A13). .[grifo nosso]

(D) O planejamento, como etapa antecedente e isolada da auditoria, consiste primeiramente na identificação dos riscos de distorções relevantes e subsequentemente na determinação da materialidade. Alternativa errada. O planejamento é a primeira etapa do processo de auditoria e iterativo.

(E) É possível, na ponderação de materialidade, estabelecer um valor abaixo do qual as distorções não corrigidas, individualmente ou em conjunto, serão sempre avaliadas como não relevantes. Alternativa errada. Não é possível que serão sempre avaliadas como não relevantes. Vai depender de cada situação/objeto auditado.

Portanto, alternativa correta é C.

Queremos ratificar o nosso convite para você conhecer nossos materiais do Passo Estratégico de Auditoria (aqui). Esse material contempla mapas mentais, tabelas e esquemas para facilitar a memorização dos tópicos mais recorrentes em provas.

Grande abraço,

Prof. Tonyvan & Prof.Guilherme Sant’Anna