Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

Olá, Concursante!

Hoje comentarei a prova de Auditoria do TCE MG, especificamente para o cargo de Analista de Controle Externo (Contador), banca CESPE.

Quem seguiu as orientações do nosso material – Passo Estratégico de Auditoria para TCE MG – deve ter feito uma excelente prova. Eu e o Mestre Guilherme Sant´Anna elaboramos um material bem otimizado, que contemplou TODAS as questões da prova de Auditoria aplicada neste domingo, 18/11/2018!

O Passo Estratégico é um MÉTODO PODEROSO DE REVISÃO E TREINO DE SIMULADOS

Benefícios:

Os PDFs do Passo Estratégico são enxutos, com poucas páginas, contendo:

De maneira geral, a CESPE não surpreendeu. Cobrou questões clássicas – Opinião do auditor, Planejamento, Documentação de Auditoria e Testes e procedimentos de auditoria, bem como questões sobre as NAGs.

As questões desta prova ficaram distribuídas da seguinte forma:

Auditoria Independente:

02 questões: Opinião do auditor independente/Relatórios e Pareceres de Auditoria– NBC TA 700 (R1) e 705(R1)

01 questão: Documentação de auditoria – NBC TA 230(R1)

01 questão: Planejamento de auditoria – NBC TA 300(R1)

01 questão: Testes e procedimentos de auditoria – NBC TA 500(R1)

Auditoria Governamental:

02 questões: Normas de Auditoria Governamental (NAGs) – tipos de auditoria e evidência

Vamos aos comentários das questões:

ASSUNTO: Opinião do auditor independente/Relatórios e Pareceres de Auditoria

54. (ANALISTA DE CONTROLE EXTERNO/CONTADOR/CESPE/2018) O auditor independente que, ao realizar trabalho de asseguração em determinada entidade, verificar que os efeitos ou possíveis efeitos de distorções são relevantes, mas não generalizados, deverá emitir conclusão

a) Com ressalvas

b) Pela abstenção

c) Adversa

d) Favorável

e) Pela retirada do trabalho

Comentários:

Questão aborda um dos tipos de opiniões emitidas pelo auditor independente – opinião com ressalvas. As NBC TA 700, 705 e 706 mostram a opinião do auditor acerca das demonstrações contábeis (relatórios/pareceres). Segundo essas normas, os pareceres (relatórios) são de dois tipos: não modificados (sem ressalva/limpo) e modificados (subtipos: com ressalva, com abstenção de opinião e opinião adversa).

Opinião não modificada ou sem modificações é a opinião expressa pelo auditor quando ele conclui que as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável. Em outros termos, parecer limpo é uma opinião em que o auditor verifica que as demonstrações financeiras foram elaboradas de acordo com os princípios fundamentais de contabilidade e aplicados com uniformidade.

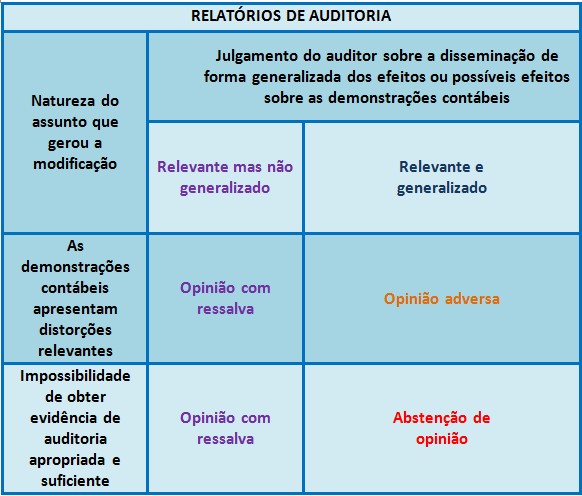

A tabela a seguir mostra como a opinião do auditor sobre a natureza do assunto que gerou a modificação, e a disseminação de forma generalizada dos seus efeitos ou possíveis efeitos sobre as demonstrações contábeis, afeta o tipo de opinião a ser expressa:

Analisando o quadro acima, concluímos que a opinião será com ressalvas.

Portanto, alternativa correta é A.

Observação: esse mapa mental está presente em diversas páginas da aula 11 (páginas 25, 35, 37 e 39) do Passo Estratégico de Auditoria para TCE MG!

ASSUNTO: Normas de Auditoria Governamental (NAGs) – Tipos de auditoria

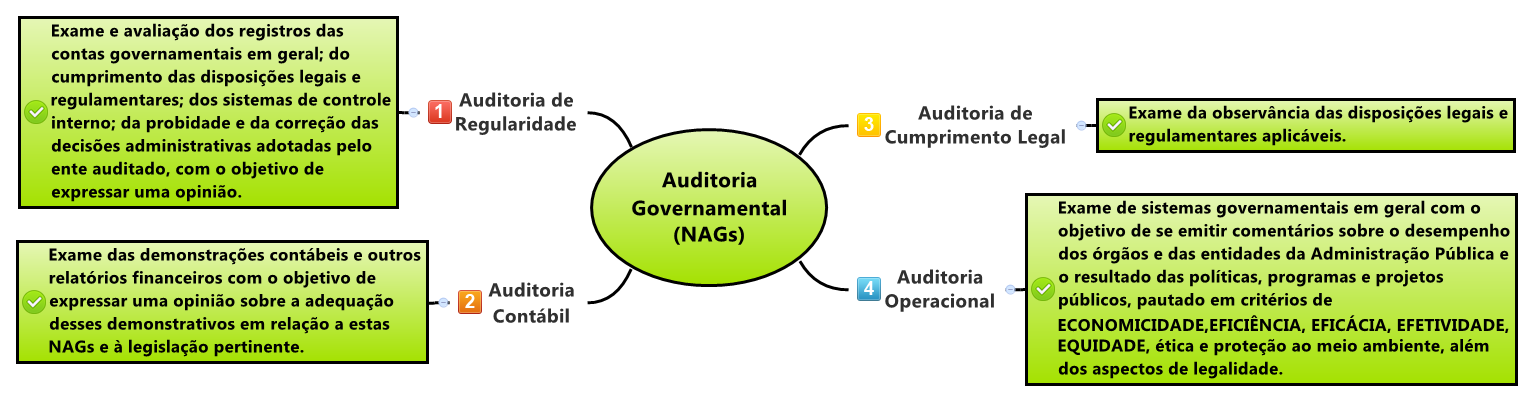

55. (ANALISTA DE CONTROLE EXTERNO/CONTADOR/CESPE/2018) Determinado trabalho de um auditor consiste em examinar as demonstrações contábeis e outros relatórios financeiros, com o objetivo de expressar sua opinião, materializada em relatório de auditoria, acerca da adequação desses demonstrativos em relação aos princípios de contabilidade. Nesse caso, o trabalho realizado pelo auditor denomina-se auditoria

a) Contábil

b) De regularidade

c) De cumprimento legal

d) Operacional

e) Patrimonial

Comentários:

Questão Item aborda um dos tipos de auditoria governamental conforme as Normas de Auditoria Governamental – Auditoria Contábil. Segundo o item 1102.1.1.1 das NAGs, “AUDITORIA CONTÁBIL: exame das demonstrações contábeis e outros relatórios financeiros com o objetivo de expressar uma opinião – materializada em um documento denominado relatório de auditoria – sobre a adequação desses demonstrativos em relação a estas NAGs, aos Princípios de Contabilidade (PCs), às Normas Brasileiras de Contabilidade (NBCs), sejam elas profissionais ou técnicas, e à legislação pertinente. Em uma auditoria contábil o profissional de auditoria governamental deverá verificar se as demonstrações contábeis e outros informes representam uma visão fiel e justa do patrimônio envolvendo questões orçamentárias, financeiras, econômicas e patrimoniais, além dos aspectos de legalidade”.

Portanto, alternativa correta é A.

Observação: o conceito desse tipo de auditoria (contábil) está presente em diversas páginas da aula 00 (páginas 6, 14, 16,17 e 20) do Passo Estratégico de Auditoria para TCE MG!

ASSUNTO: Normas de Auditoria Governamental (NAGs) – Evidência

56. (ANALISTA DE CONTROLE EXTERNO/CONTADOR/CESPE/2018) A informação encontrada por profissional de auditoria governamental no curso dos trabalhos de auditoria e que sirva tão somente como auxiliar para o alcance das conclusões de auditoria é denominada informação

a) Fidedigna

b) Suficiente

c) Material

d) Útil

e) Relevante

Comentários:

Questão aborda um dos tipos de informações que servirão de evidência para o auditor – informação útil. Segundo a NAG 4000:

A informação ou o conjunto de informações utilizadas para fundamentar os resultados da auditoria governamental devem ser suficientes, fidedignas, relevantes, materiais e úteis para fornecerem uma base sólida para as conclusões e recomendações. Para efeito destas normas, entende-se por:

Informação suficiente: diz respeito à existência de dados completos para o convencimento do usuário da informação, conduzindo-o às mesmas conclusões do profissional de auditoria governamental.

Informação fidedigna: está relacionada com a confiabilidade, integridade e procedência de fonte competente e adequada, constituindo-se na melhor informação que se pode obter usando os métodos legais e as técnicas de auditoria governamental.

Informação relevante: diz respeito à importância qualitativa das informações em relação ao contexto do assunto em estudo, alcançando diretamente o objeto sob exame, entre as quais destacam-se aquelas que comprovem a situação encontrada e que ofereçam subsídios para as decisões dos órgãos deliberativos dos TCs, sem as quais a decisão pode se dar de forma equivocada, assim como aquelas importantes para o convencimento do gestor, sem as quais o gestor põe em dúvida a questão apontada pelo profissional de auditoria governamental.

Informação material: está relacionada com elementos quantitativos significativos ou com a representatividade do valor ou do volume de recursos envolvidos em determinado contexto, pertinentes ao objeto da auditoria governamental ou que se tenha deles provável influência nos resultados dos exames.

Informação útil: é aquela obtida para auxiliar o profissional de auditoria governamental no alcance de suas conclusões e também colabora com os gestores, administradores e responsáveis públicos no atingimento de suas metas e objetivos. [grifo nosso]

Observação: essa informação está transcrita na aula 01 (páginas 14 e 15) do Passo Estratégico de Auditoria para TCE MG!

Portanto, alternativa correta é D.

ASSUNTO: Documentação de auditoria/papéis de trabalho

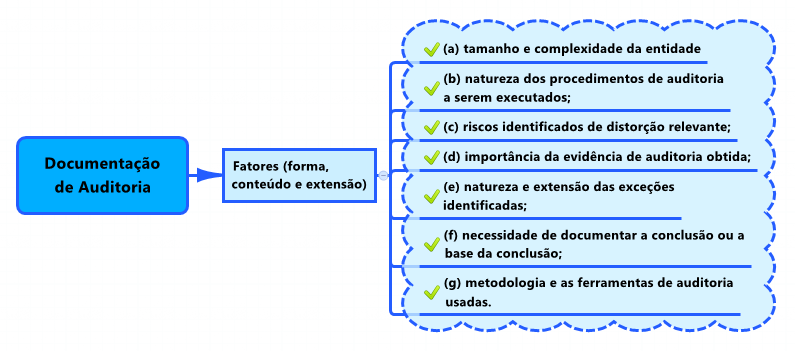

57. (ANALISTA DE CONTROLE EXTERNO/CONTADOR/CESPE/2018) Ao estabelecer a forma, o conteúdo e a extensão da documentação de auditoria, o auditor poderá ignorar

a) A natureza e a extensão das exceções identificadas

b) Os riscos de distorção relevantes identificadas

c) O tamanho e a complexidade da entidade

d) A metodologia de auditoria utilizada

e) A quantidade de sócios da entidade auditada

Comentários:

A questão trata dos fatores que devem ser levados em consideração na preparação da documentação de auditoria quanto à forma, ao conteúdo e à extensão dessa documentação, segundo a NBC TA 230(R1). Veja:

Forma, conteúdo e extensão da documentação de auditoria

A2. A forma, o conteúdo e a extensão da documentação de auditoria dependem de fatores como:

(a) tamanho e complexidade da entidade;

(b) natureza dos procedimentos de auditoria a serem executados;

(c) riscos identificados de distorção relevante;

(d) importância da evidência de auditoria obtida;

(e) natureza e extensão das exceções identificadas;

(f) necessidade de documentar a conclusão ou a base da conclusão não prontamente determinável a partir da documentação do trabalho executado ou da evidência de auditoria obtida;

(g) metodologia e as ferramentas de auditoria usadas. [grifo nosso]

Nesse tipo de questão devemos nos preocupar com a literalidade da norma. Dessa forma, concluímos que ao definir a forma, o conteúdo e a extensão da documentação de auditoria, o auditor pode ignorar a quantidade de sócios da entidade auditada.

Portanto, alternativa correta é E.

Observação: essa informação está transcrita na aula 08 (páginas 09 e 28) do Passo Estratégico de Auditoria para TCE MG!

ASSUNTO: Planejamento de auditoria

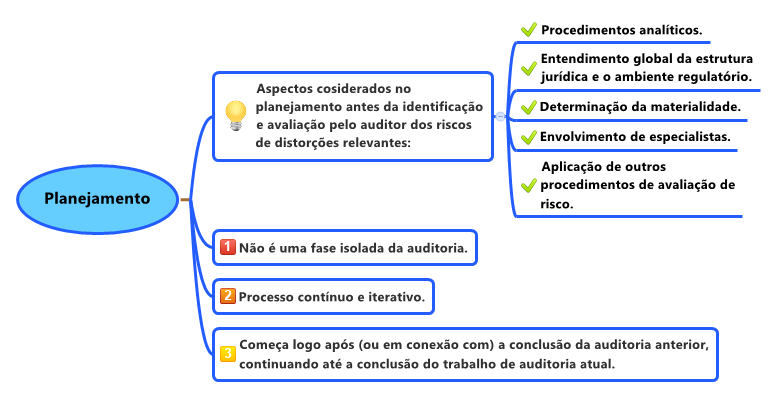

58. (ANALISTA DE CONTROLE EXTERNO/CONTADOR/CESPE/2018) Antes de iniciar a etapa de planejamento de determinada auditoria, o auditor deve

a) Definir o envolvimento de especialistas

b) Estabelecer o entendimento dos termos do trabalho

c) Definir os procedimentos analíticos a serem aplicados

d) Obter entendimento global da entidade a ser auditada

e) Determinar a materialidade do objetivo de auditoria

Comentários:

Questão aborda um dos aspectos que deve ser considerado antes da identificação e avaliação pelo auditor dos riscos de distorções relevantes. Segundo a NBC TA 300(R1):

A2. Planejamento não é uma fase isolada da auditoria, mas um processo contínuo e iterativo, que muitas vezes começa logo após (ou em conexão com) a conclusão da auditoria anterior, continuando até a conclusão do trabalho de auditoria atual. Entretanto, o planejamento inclui a consideração da época de certas atividades e procedimentos de auditoria que devem ser concluídos antes da realização de procedimentos adicionais de auditoria. Por exemplo, o planejamento inclui a necessidade de considerar, antes da identificação e avaliação pelo auditor dos riscos de distorções relevantes, aspectos como:

(a) os procedimentos analíticos a serem aplicados como procedimentos de avaliação de risco;

(b|) obtenção de entendimento global da estrutura jurídica e o ambiente regulatório aplicável à entidade e como a entidade cumpre com os requerimentos dessa estrutura;

(c) a determinação da materialidade;

(d) o envolvimento de especialistas;

(e) a aplicação de outros procedimentos de avaliação de risco. [grifo nosso]

Análise das alternativas em conformidade com a norma supracitada:

a) Definir o envolvimento de especialistas. Alternativa errada.

b) Estabelecer o entendimento dos termos do trabalho, Alternativa errada. Não está previsto na NBC TA 300(R1), item A2.

c) Definir os procedimentos analíticos a serem aplicados. Alternativa errada.

d) Obter entendimento global da entidade a ser auditada. Alternativa errada. Se observar atentamente, não está em conformidade com a NBC TA 300(R1), item A2, “b”. Veja que da forma como a alternativa está redigida entende-se que o auditor deve obter entendimento global da entidade como um todo, mas a norma restringe à sua estrutura jurídica.

e) Determinar a materialidade do objetivo de auditoria. Alternativa correta. Essa alternativa está em conformidade com a NBC TA 300(R1), item A2, “c”.

Portanto, alternativa correta é E.

Observação: a indicação de leitura do item A2 da norma supracitada está transcrita na aula 08 (página 24) do Passo Estratégico de Auditoria para TCE MG!

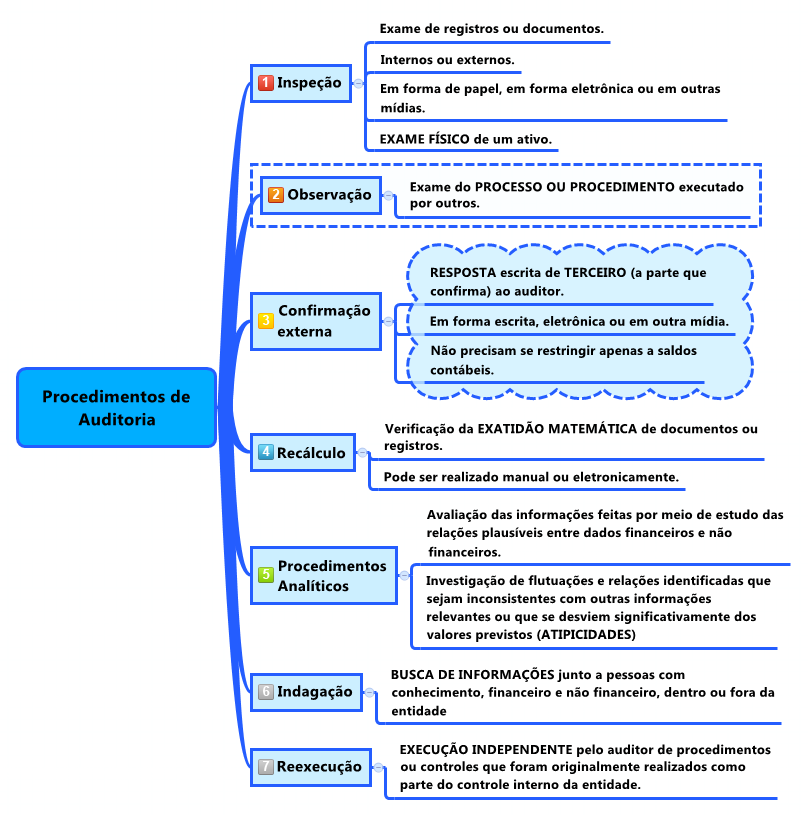

ASSUNTO: Testes e procedimentos de auditoria

59. (ANALISTA DE CONTROLE EXTERNO/CONTADOR/CESPE/2018) Se, ao investigar flutuações e relações identificadas, o auditor concluir que elas são inconsistentes com outras informações relevantes, essa investigação caracterizará o procedimento de auditoria denominado

a) Reexecução

b) Confirmação externa

c) Inspeção

d) Observação

e) Procedimento analítico

Comentários:

Questão aborda um dos procedimentos de auditoria – procedimentos analíticos. Veja:

Observação: essa informação está transcrita na aula 10 (páginas 13 e 23) do Passo Estratégico de Auditoria para TCE MG!

Portanto, alternativa correta é E.

ASSUNTO: Opinião do auditor independente/Relatórios e Pareceres de Auditoria

60. (ANALISTA DE CONTROLE EXTERNO/CONTADOR/CESPE/2018) Se determinado auditor examinar demonstrações contábeis que, em sua opinião, não atinjam uma apresentação adequada, embora estejam de acordo com os requisitos de apresentação das normas técnicas, ele deverá

a) Ignorar a forma de apresentação

b) Abster-se de emitir sua opinião

c) Expressar opinião não modificada

d) Concluir pela existência de distorções relevantes

e) Consultar a administração da entidade e, se necessário, modificar sua opinião

Comentários:

Questão aborda a atitude do auditor quando as demonstrações contábeis elaboradas de acordo com os requisitos de uma estrutura de apresentação adequada não atingem uma apresentação adequada. Segundo a NBC TA 700(R1):

Portanto, alternativa correta é E.

Observação: essa informação está transcrita na página 6 da aula 11 do Passo Estratégico de Auditoria para TCE MG!

Queremos ratificar o nosso convite para você conhecer nossos materiais do Passo Estratégico de Auditoria (aqui). Esse material contempla mapas mentais, tabelas e esquemas para facilitar a memorização dos tópicos mais recorrentes em provas.

Grande abraço,

Prof. Tonyvan