Aprovada em 1º lugar na PF: Carolina Ferraz

aprovada em 1º lugar no concurso da PF para o cargo de Agente Administrativo - Rondônia

Aprovada em 1º lugar na PF: Carolina Ferraz

Olá, pessoal. Tudo certo? No artigo de hoje veremos um Simulado de Contabilidade para PF.

Muitos alunos têm dificuldade em Contabilidade por não ser uma matéria tão comum na área policial, assim preparamos três simulados de contabilidade com 10 questões cada que têm dois objetivos:

Foram selecionadas questões bem recentes da banca Cespe compatíveis com o conteúdo programático do edital para simular possíveis questões de prova.

Vamos ao Simulado de Contabilidade para PF futuros policiais federais?

Para que vocês possam treinar, vamos disponibilizar as 10 questões sem resolução, tente resolvê-las como se estivessem na prova.

CESPE – Analista de Controle Externo do TCE-RJ – 2021

Com base no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item subsecutivo.

Natureza e magnitude são os elementos que servem de base para se determinar a materialidade dos itens que compõem o relatório financeiro, devendo tais elementos ser analisados no contexto da entidade que reporta a informação.

CESPE – Analista Judiciário do TJ AM – 2019

Com base no Pronunciamento Conceitual Básico (R1) — Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro — do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Uma entidade que controla determinado recurso, mas que não detém a sua propriedade, não deve reconhecê-lo como ativo na contabilidade, pois, independentemente de qualquer condição, tal recurso não se enquadra na definição de ativo.

CESPE – Analista de Controle Externo do TCE-RJ – 2021

Em outubro de 2019, a empresa Beta assinou um contrato comprometendo-se a prestar determinado serviço a um cliente. No mês seguinte, atendendo a uma cláusula contratual, o cliente efetuou um adiantamento em dinheiro pelo serviço contratado. Em dezembro de 2019, o serviço foi finalmente prestado pela empresa Beta ao cliente.

Considerando essa situação hipotética, julgue o item seguinte.

De acordo com o regime de competência, a receita de prestação de serviços deve ser reconhecida pela empresa Beta em novembro de 2019.

CESPE – Analista de Controle Externo do TCE-RJ – 2021

Com relação aos pronunciamentos técnicos do CPC a respeito do conteúdo e a classificação contábil de estoques, julgue o próximo item.

Um estoque que uma entidade pretenda consumir no decurso normal do seu ciclo operacional deve ser por ela classificado como ativo circulante no balanço patrimonial.

CESPE – Analista Judiciário do TJ AM – 2019

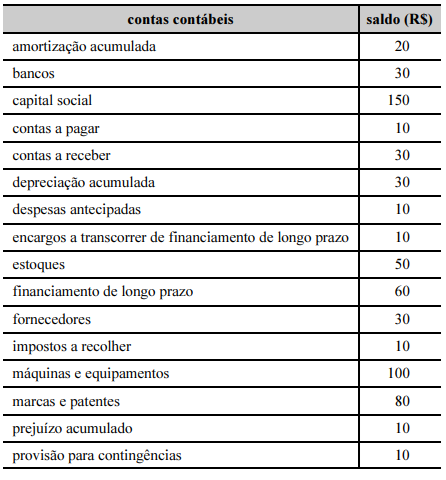

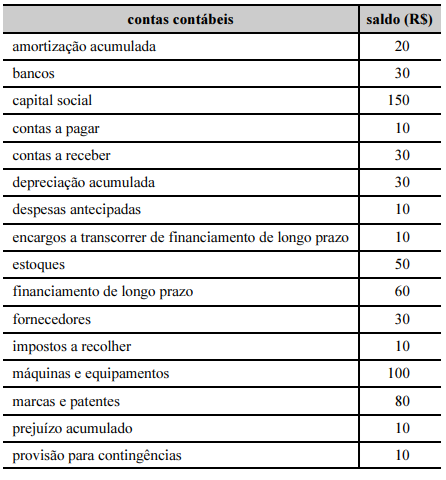

A tabela a seguir mostra os saldos, em valores absolutos, de todas as contas que compõem o balanço patrimonial de determinada empresa comercial.

Tendo como referência a tabela mostrada, julgue o item que se segue, a respeito das contas patrimoniais e da análise econômico-financeira da referida empresa comercial.

O total do ativo não circulante é igual a R$ 130.

CESPE – Analista de Controle Externo do TCE-RJ – 2021

Com relação aos pronunciamentos técnicos do CPC a respeito do conteúdo e a classificação contábil de estoques, julgue o próximo item.

Não são considerados estoques os terrenos e outros imóveis, ainda que adquiridos com o propósito de revenda.

CESPE – Analista de Controle Externo do TCE-RJ – 2021

O item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito das provisões e passivos e ativos contingentes.

O nome comercial de determinada entidade, amplamente reconhecido no mercado, vem sendo utilizado de forma indevida por um concorrente. A empresa entrou com ação pedindo que o concorrente pare de utilizar seu nome comercial e a indenize pelas perdas provocadas pelo tempo de uso indevido. Segundo avaliação do departamento jurídico da entidade, a ação tem grande chance de sucesso e o recebimento da indenização é provável. Nessa situação, a entidade reclamante pode registrar o ativo provável, desde que constitua nota explicativa detalhando sua origem.

CESPE – Analista Judiciário do TJ AM – 2019

Acerca de despesas antecipadas, julgue o próximo item.

Situação hipotética: O pagamento à vista do prêmio de um seguro com vigência de três anos gerou um lançamento na conta de despesa antecipada. Assertiva: O valor dessa despesa deve ser registrado no ativo realizável a longo prazo do balanço patrimonial.

CESPE – Auditor Fiscal da SEFAZ AL – 2020

Com relação à composição das demonstrações contábeis exigidas pela legislação societária, julgue o item a seguir.

A conta ajustes de avaliação patrimonial pertence ao patrimônio líquido e destina-se a registrar, no balanço patrimonial, os aumentos ou as diminuições de valor de elementos do ativo e do passivo sujeitos à avaliação a valor justo por determinação legal ou regulamentação específica, enquanto tais variações não puderem ser reconhecidas no resultado do exercício em obediência ao regime de competência.

CESPE – Analista em Desenvolvimento Regional CODEVASF – 2021

Acerca das demonstrações contábeis previstas na legislação e na normatização contábeis brasileiras, julgue o item que se segue.

São registrados como caixa e seus equivalentes os aumentos nos benefícios econômicos durante o período contábil, na forma de ingresso de recursos financeiros.

Agora confira suas respostas com o gabarito do Simulado de Contabilidade para PF.

1 – CORRETO.

2 – ERRADO.

3 – ERRADO.

4 – CORRETO.

5 – CORRETO.

6 – ERRADO.

7 – ERRADO.

8 – ERRADO.

9 – CORRETO.

10 – ERRADO.

Vejamos a resolução do Simulado de Contabilidade para PF.

Aproveite a oportunidade para ver os pontos de dúvidas e fazer uma revisão do conteúdo, trata-se do momento de reparar pequenas lacunas de conhecimento.

CESPE – Analista de Controle Externo do TCE-RJ – 2021

Com base no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item subsecutivo.

Natureza e magnitude são os elementos que servem de base para se determinar a materialidade dos itens que compõem o relatório financeiro, devendo tais elementos ser analisados no contexto da entidade que reporta a informação.

CORRETO.

Perfeito, a materialidade é um aspecto subjetivo da relevância. Vejamos o CPC 00.

Materialidade

2.11 A informação é material se a sua omissão, distorção ou obscuridade puder influenciar, razoavelmente, as decisões que os principais usuários de relatórios financeiros para fins gerais (ver item 1.5) tomam com base nesses relatórios, que fornecem informações financeiras sobre entidade específica que reporta. Em outras palavras, materialidade é um aspecto de relevância específico da entidade com base na natureza ou magnitude, ou ambas, dos itens aos quais as informações se referem no contexto do relatório financeiro da entidade individual. Consequentemente, não se pode especificar um limite quantitativo uniforme para materialidade ou predeterminar o que pode ser material em uma situação específica.

Aproveitemos para fazer uma revisão nas Características Qualitativas na Contabilidade.

Características Qualitativas Fundamentais: –> RE RE

Relevância

Representação fidedigna

Características Qualitativas De melhoria –> CO – CO – TE – VE

Comparabilidade

Compreensibilidade

Tempestividade

Verificabilidade (capacidade de verificação):

CESPE – Analista Judiciário do TJ AM – 2019

Com base no Pronunciamento Conceitual Básico (R1) — Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro — do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Uma entidade que controla determinado recurso, mas que não detém a sua propriedade, não deve reconhecê-lo como ativo na contabilidade, pois, independentemente de qualquer condição, tal recurso não se enquadra na definição de ativo.

ERRADO.

A definição do ativo deve estar memorizada!!!

4.3 Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

Assim, fica claro que não há necessidade de propriedade.

4.19 (…) Por exemplo, a entidade pode controlar parcela proporcional na propriedade sem controlar os direitos decorrentes da posse de toda a propriedade. Nesses casos, o ativo da entidade é a parcela na propriedade que ela controla e, não, os direitos decorrentes da posse de toda a propriedade, que ela não controla.

Sobre o controle, o CPC diz que

4.20 A entidade controla um recurso econômico se ela tem a capacidade presente de direcionar o uso do recurso econômico e obter os benefícios econômicos que podem fluir dele. Controle inclui a capacidade presente de impedir outras partes de direcionar o uso do recurso econômico e de obter os benefícios econômicos que podem fluir dele. Ocorre que, se uma parte controla um recurso econômico, nenhuma outra parte controla esse recurso

Dica: Lembre-se que em um arrendamento (ex. aluguel) é classificado como ativo.

CESPE – Analista de Controle Externo do TCE-RJ – 2021

Em outubro de 2019, a empresa Beta assinou um contrato comprometendo-se a prestar determinado serviço a um cliente. No mês seguinte, atendendo a uma cláusula contratual, o cliente efetuou um adiantamento em dinheiro pelo serviço contratado. Em dezembro de 2019, o serviço foi finalmente prestado pela empresa Beta ao cliente.

Considerando essa situação hipotética, julgue o item seguinte.

De acordo com o regime de competência, a receita de prestação de serviços deve ser reconhecida pela empresa Beta em novembro de 2019.

ERRADO.

Sabemos que as empresas devem obedecer o regime de competência em suas escriturações.

Art. 177. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta Lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.

E o que determina o regime de competência? Que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

Agora, analisemos as situações na questão.

D – Caixa (Ac)

C – Adiantamento de cliente (Pc)

Ou seja, a receita de prestação de serviços deve ser reconhecida apenas em dezembro.

CESPE – Analista de Controle Externo do TCE-RJ – 2021

Com relação aos pronunciamentos técnicos do CPC a respeito do conteúdo e a classificação contábil de estoques, julgue o próximo item.

Um estoque que uma entidade pretenda consumir no decurso normal do seu ciclo operacional deve ser por ela classificado como ativo circulante no balanço patrimonial.

CORRETO.

Da Lei das SAs temos que:

Art. 179 Parágrafo único. Na companhia em que o ciclo operacional da empresa tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse ciclo.

Classificação de circulante e não circulante -> Obedece ao maior

Ou seja, como o estoque será consumido dentro do ciclo operacional, será classificado como ativo circulante.

CESPE – Analista Judiciário do TJ AM – 2019

A tabela a seguir mostra os saldos, em valores absolutos, de todas as contas que compõem o balanço patrimonial de determinada empresa comercial.

Tendo como referência a tabela mostrada, julgue o item que se segue, a respeito das contas patrimoniais e da análise econômico-financeira da referida empresa comercial.

O total do ativo não circulante é igual a R$ 130.

CORRETO.

Primeiro, vamos relembrar a composição do ANC.

Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

§ 1º No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

II – ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível.

Visto isso, vamos encontrar o ANC.

máquinas e equipamentos 100 -> imobilizado

depreciação acumulada (30) -> retificadora de ANC

marcas e patentes 80 -> intangível

amortização acumulada (20) -> retificadora de ANC

= 130

CESPE – Analista de Controle Externo do TCE-RJ – 2021

Com relação aos pronunciamentos técnicos do CPC a respeito do conteúdo e a classificação contábil de estoques, julgue o próximo item.

Não são considerados estoques os terrenos e outros imóveis, ainda que adquiridos com o propósito de revenda.

ERRADO.

Tema sempre muito cobrado pelas bancas, conforme o CPC 16 sabemos que:

6. (…)

Estoques são ativos:

(a) mantidos para venda no curso normal dos negócios;

(b) em processo de produção para venda; ou

(c) na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

Assim, mesmo que seja um terreno será classificado como estoque no ativo circulante.

Quanto à classificação do terreno, ele poderá ser:

Imobilizado: uso na produção ou pela administração;

Propriedade Para Investimento (PPI): Aluguel ou uso indeterminado (valorização)

Estoque: venda no curso ordinário

CESPE – Analista de Controle Externo do TCE-RJ – 2021

O item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito das provisões e passivos e ativos contingentes.

O nome comercial de determinada entidade, amplamente reconhecido no mercado, vem sendo utilizado de forma indevida por um concorrente. A empresa entrou com ação pedindo que o concorrente pare de utilizar seu nome comercial e a indenize pelas perdas provocadas pelo tempo de uso indevido. Segundo avaliação do departamento jurídico da entidade, a ação tem grande chance de sucesso e o recebimento da indenização é provável. Nessa situação, a entidade reclamante pode registrar o ativo provável, desde que constitua nota explicativa detalhando sua origem.

ERRADO.

A questão aborda o tema Ativo Contingente, que pode ser visto no CPC 25, mas basicamente devemos ter em mente que a entidade não deve reconhecer um ativo contingente.

32. Os ativos contingentes surgem normalmente de evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade. Um exemplo é uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto.

33. Os ativos contingentes não são reconhecidos nas demonstrações contábeis, uma vez que pode tratar-se de resultado que nunca venha a ser realizado. Porém, quando a realização do ganho é praticamente certa, então o ativo relacionado não é um ativo contingente e o seu reconhecimento é adequado.

CESPE – Analista Judiciário do TJ AM – 2019

Acerca de despesas antecipadas, julgue o próximo item.

Situação hipotética: O pagamento à vista do prêmio de um seguro com vigência de três anos gerou um lançamento na conta de despesa antecipada. Assertiva: O valor dessa despesa deve ser registrado no ativo realizável a longo prazo do balanço patrimonial.

ERRADO.

Imaginemos que o contrato de seguro foi R$36.000 para o período de 3 anos e que a empresa tenha pago à vista, teríamos o seguinte lançamento.

D – Seguro antecipado 12.000

D – Seguro antecipado LP 24.000

C – Caixa/BCM 36.000

Agora vamos a assertiva: “O valor dessa despesa deve ser registrado no ativo realizável a longo prazo do balanço patrimonial”.

O valor da despesa (36.000, no nosso exemplo) deve ser registrado no ativo realizável a longo prazo? Não, apenas parte dela.

É bem verdade que a assertiva poderia ser mais clara, mas devemos trabalhar com o que temos.

CESPE – Auditor Fiscal da SEFAZ AL – 2020

Com relação à composição das demonstrações contábeis exigidas pela legislação societária, julgue o item a seguir.

A conta ajustes de avaliação patrimonial pertence ao patrimônio líquido e destina-se a registrar, no balanço patrimonial, os aumentos ou as diminuições de valor de elementos do ativo e do passivo sujeitos à avaliação a valor justo por determinação legal ou regulamentação específica, enquanto tais variações não puderem ser reconhecidas no resultado do exercício em obediência ao regime de competência.

CORRETO.

Vejamos a literalidade da Lei das SAs para resolver a questão.

Art. 178, § 2º No passivo, as contas serão classificadas nos seguintes grupos:

III – patrimônio líquido, dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados

Art. 182, §3º Serão classificadas como ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo, nos casos previstos nesta Lei ou, em normas expedidas pela Comissão de Valores Mobiliários, com base na competência conferida pelo § 3o do art. 177 desta Lei.

Assim, a questão está correta.

Aproveitemos a oportunidade para relembrar as contas do PL e suas finalidades.

Patrimônio Líquido (PL)

CESPE – Analista em Desenvolvimento Regional CODEVASF – 2021

Acerca das demonstrações contábeis previstas na legislação e na normatização contábeis brasileiras, julgue o item que se segue.

São registrados como caixa e seus equivalentes os aumentos nos benefícios econômicos durante o período contábil, na forma de ingresso de recursos financeiros.

ERRADO.

Para finalizar o Simulado de Contabilidade para PF, vejamos a definição de caixa e equivalentes de caixa pelo CPC 03

Caixa compreende numerário em espécie e depósitos bancários disponíveis.

Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

Assim, não é qualquer ingresso de recurso financeiro que satisfará os critérios para ser classificado como caixa ou equivalente.

Pessoal, chegamos ao final do primeiro Simulado de Contabilidade para PF. Espero que tenha sido efetivo para seu estudo.

Não deixe de acompanhar o blog aqui do Estratégia para ver notícias de concurso público, resumos e continuação do Simulado de Contabilidade para PF.

Até mais e bons estudos!

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto

As oportunidades previstas