Leonardo Barros Pereira

Aprovado no concurso CGE SP para o cargo de Auditor Estadual de Controle – especialidade Auditoria

Aprovado Concurso CGE SP: Leonardo Barros Pereira

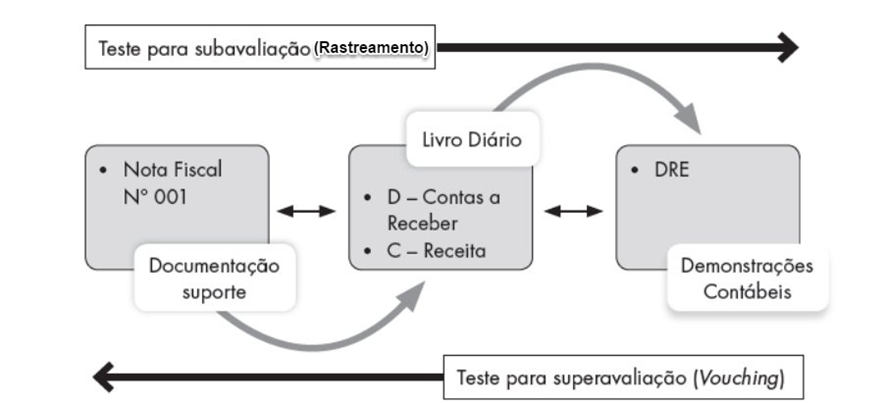

O edital do concurso SEFAZ SE para o cargo de Auditor Técnico de Tributos prevê na ementa de Auditoria Fiscal “Testes para subavaliação e testes para superavaliação”.

Esses testes de auditoria estão cada vez mais recorrentes nos editais da área fiscal. Isso acontece porque os testes de subavaliação e de superavaliação estão muito relacionados ao tema de omissão de receitas, o qual é primordial no trabalho de um auditor fiscal. Então, vale a leitura do presente artigo, cujo objetivo é fornecer informações suficientes para que você possa acertar questões objetivas e também possa responder a questões discursivas.

Nesse sentido, o artigo se desenvolverá com base em um fluxograma que já foi cobrado anteriormente em uma prova discursiva elaborada pela banca Cebraspe a respeito desses testes de auditoria, para ficar mais fácil e didático. Sem mais delongas, vamos lá!

Inicialmente, sabe-se que o auditor aplica certos testes de auditoria para obter as evidências ou as provas necessárias à formulação de sua opinião

Outrossim, destaca-se que o saldo de uma conta do Balanço Patrimonial ou da Demonstração do Resultado do Exercício pode estar errado para mais ou para menos.

Além disso, a doutrina ensina que todas as contas devem ser testadas para verificação de possível superavaliação e subavaliação. Entretanto, é mais prático dirigir os testes principais de superavaliação para as contas devedoras e os de subavaliação para as contas credoras.

Nesse sentido, devido ao método das partidas dobradas, quando se testam as contas devedoras para superavaliação, as contas credoras também são testadas indiretamente na mesma direção.

Assim, os testes principais levam em conta a mais provável ocorrência de erros de saldos para maior ou para menor.

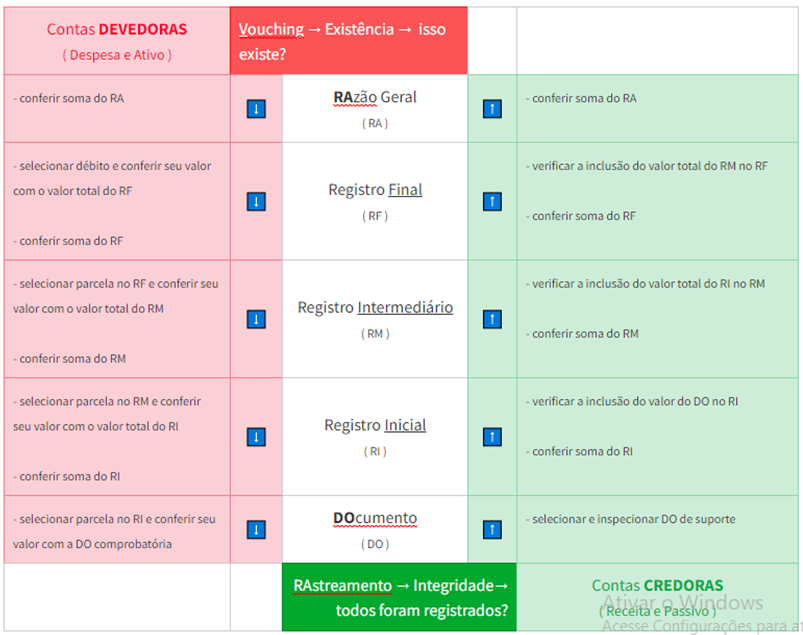

Caso a conta em questão seja de natureza devedora, o auditor deve optar preferencialmente pelo teste de superavaliação, que é o método mais adequado para confirmar se o saldo da conta está errado para mais. Nesse sentido, a aplicação do teste de superavaliação é muito simples, pois basta o auditor escolher a forma de rastrear o valor suspeito, desde os registros do livro-razão até os documentos comprobatórios dos lançamentos contábeis. Isso pode ser melhor compreendido no seguinte fluxograma horizontal:

Entretanto, deve-se notar que o teste de superavaliação está inerentemente sujeito a certos requisitos não identificados no fluxograma acima, mas necessários para formar uma opinião de auditoria. São eles:

Passos SUPERavaliação: (documento inválido ou soma a maior de DÉBITOS)

Passos SUBavaliação: (não inclusão de documento no Registro Inicial ou soma a menor de CRÉDITOS)

Existem outros dois conceitos relacionados aos testes de superavaliação e de subavaliação que merecem ser mencionados. São eles: vouching e rastreamento.

Nesse contexto, o VOUCHING se relaciona a um teste de SUPERAVALIAÇÃO, pois detecta lançamentos a maior nos registros contábeis (saldos errados para mais). Assim, o objetivo do Vouching é obter afirmações de EXISTÊNCIA de um bem, direito ou obrigação. Isto é, se tal objeto existe de fato.

Por outro lado, o RASTREAMENTO, também chamado de Tracing, se relaciona a um teste de SUBAVALIAÇÃO, pois detecta lançamentos a menor nos registros contábeis (saldos errados para menos). Por conseguinte, o objetivo do rastreamento é obter afirmações de INTEGRIDADE das contas. Ou seja, se todos os bens, direitos e obrigações foram registrados.

Por fim, ressalta-se que tanto o Vouching quanto o Rastreamento são classificados como procedimentos baseados em evidência ”ascendente” , ou melhor, mais direta. Já que a evidência descendente é aquela que leva em conta também o conhecimento da entidade e do negócio envolvido.

Desse modo, pessoal, chegamos ao final de mais um tema importantíssimo de Auditoria. Espero que o artigo tenha sido útil para seu aprendizado. Até a próxima!

https://www.instagram.com/kaioguilherme7/

Kaio Guilherme Moraes de Aquino

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!