Adriana Mota

Aprovada no Exame de Suficiência CFC 2026.1

Aprovada CFC 2026.1: Adriana Mota

Olá, meus amigos, tudo bem?

Meu nome é Fábio Dutra, sou professor de Direito Tributário do Estratégia Concursos e Auditor-Fiscal da RFB.

Estou aqui com vocês, pois HOJE foi aplicada a prova do concurso SEFAZ/BA – Auditor Fiscal, realizada pela banca Fundação Carlos Chagas (FCC), e, como de costume, já providenciamos a sua resolução neste artigo. Vale ressaltar que este é um gabarito extraoficial, considerando a legislação vigente.

Se você preferir, ao final do artigo, gravei um vídeo no meu canal do YouTube para você acompanhar a correção em vídeo. Ok? :)

Antes de iniciarmos a resolução, convido você a me seguir lá no Instagram, para acompanhar os próximos concursos da área fiscal bem como os projetos gratuitos de questões comentadas: @proffabiodutra

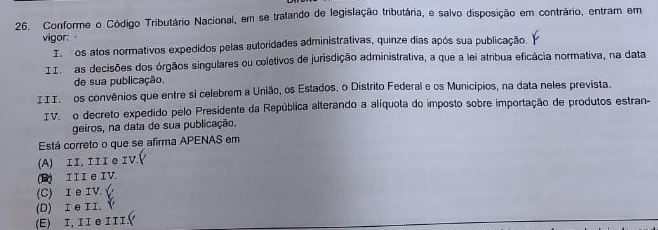

Questão 26 –

Comentário:

Item I: Os atos normativos expedidos pelas autoridades administrativas entram em vigor na data da sua publicação. Item errado.

Item II: As decisões dos órgãos singulares ou coletivos de jurisdição administrativa, a que a lei atribua eficácia normativa entram em vigor 30 dias após a sua publicação. Item errado.

Item III: Os convênios que entre si celebrem a União, os Estados, o Distrito Federal e os Municípios entram em vigor na data neles prevista. Item correto.

Item IV: Como o imposto de importação constitui exceção ao princípio da anterioridade anual e nonagesimal, a vigência e produção de efeitos é imediata. Item correto.

Gabarito Extraoficial: Letra B

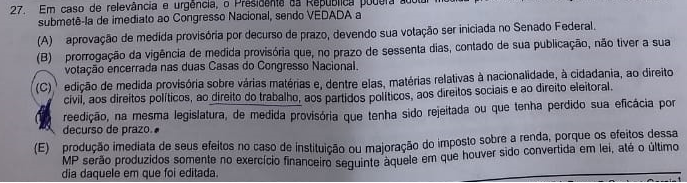

Questão 27 –

Comentário:

Alternativa A: A votação da MP é iniciada na Câmara dos Deputados. Alternativa errada.

Alternativa B: Na verdade, a prorrogação ocorre se a votação nas duas Casas do Congresso Nacional não tiver sido encerrada. Alternativa errada.

Alternativa C: Não é vedada a edição de medida provisória para tratar de direito civil, direito do trabalho e direitos sociais. Alternativa errada.

Alternativa D: O que se veda é a reedição na mesma sessão legislativa (período anual), e não na mesma legislatura (período de 4 anos). Alternativa errada.

Alternativa E: Trata-se do disposto no art. 62, § 2º, da CF/88. Alternativa correta.

Gabarito Extraoficial: Letra E

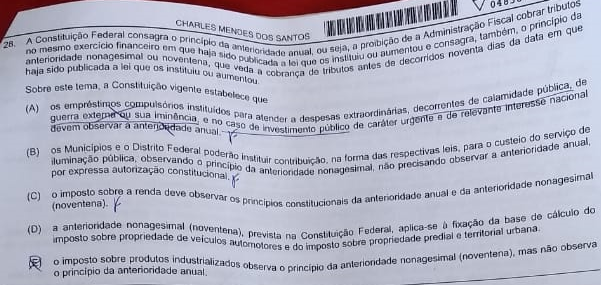

Questão 28 –

Comentário:

Alternativa A: Somente o empréstimo compulsório em caso de investimento público é que se submete aos princípios da anterioridade anual e nonagesimal. Alternativa errada.

Alternativa B: A COSIP se submete ao aos princípios da anterioridade anual e nonagesimal. Alternativa errada.

Alternativa C: O IR constitui exceção ao princípio da anterioridade nonagesimal. Alternativa errada.

Alternativa D: O princípio da noventena não se aplica à fixação da base de cálculo do IPTU e do IPVA. Alternativa errada.

Alternativa E: Realmente, o IPI apenas se submete ao princípio da anterioridade nonagesimal. Alternativa correta.

Gabarito Extraoficial: Letra E

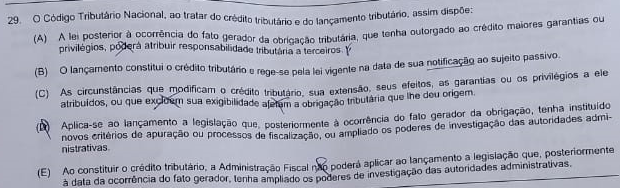

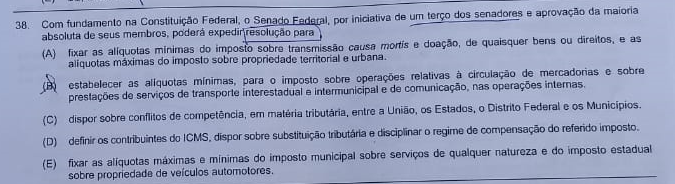

Questão 29 –

Comentário:

Alternativa A: Deve ser aplicada a legislação vigente na data do lançamento, em se tratando da legislação relativa aos aspectos formais, salvo se esta atribuir responsabilidade tributária a terceiros. Alternativa errada.

Alternativa B: Utiliza-se como regra a lei vigente na data do fato gerador, e não aquela vigente na data do lançamento. Alternativa errada.

Alternativa C: Tais situações, ainda que afetem o crédito tributário, não afetam a obrigação tributária que lhe deu origem. Alternativa errada.

Alternativa D: Trata-se da legislação relativa aos aspectos formais, prevista no art. 144, § 1º, do CTN. Alternativa correta.

Alternativa E: Deve ser aplicada a legislação vigente na data do lançamento, em se tratando da legislação relativa aos aspectos formais. Alternativa errada.

Gabarito Extraoficial: Letra D

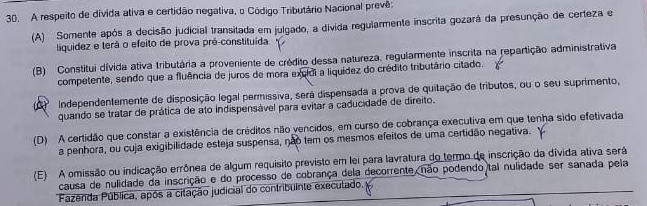

Questão 30 –

Comentário:

Alternativa A: Uma vez regularmente inscrita, a dívida já goza da presunção de certeza e liquidez e tem o efeito de prova pré-constituída. Alternativa errada.

Alternativa B: A fluência de juros de mora não exclui a liquidez do crédito. Alternativa errada.

Alternativa C: De acordo com o art. 207, do CTN, independentemente de disposição legal permissiva, será dispensada a prova de quitação de tributos, ou o seu suprimento, quando se tratar de prática de ato indispensável para evitar a caducidade de direito, respondendo, porém, todos os participantes no ato pelo tributo porventura devido, juros de mora e penalidades cabíveis, exceto as relativas a infrações cuja responsabilidade seja pessoal ao infrator. Alternativa correta.

Alternativa D: Conforme prevê o art. 206, há os mesmos efeitos da certidão negativa de débitos. Alternativa errada.

Alternativa E: Neste caso, a nulidade poderá ser sanada até a decisão de primeira instância, mediante substituição da certidão nula, devolvido ao sujeito passivo, acusado ou interessado o prazo para defesa, que somente poderá versar sobre a parte modificada. Alternativa errada.

Gabarito Extraoficial: Letra C

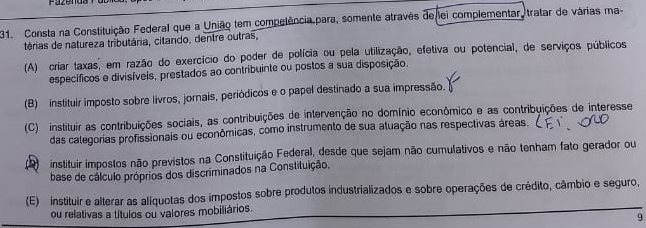

Questão 31 –

Comentário: Dos casos apresentados, o único que exige lei complementar é a instituição de impostos residuais pela União, com base no art. 154, I, da CF/88.

Gabarito Extraoficial: Letra D

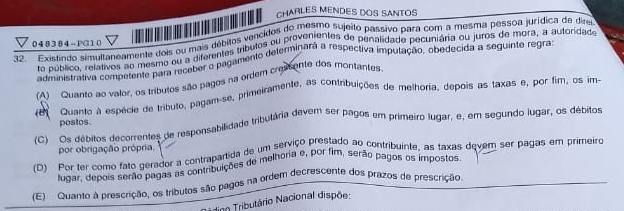

Questão 32 –

Comentário:

Alternativa A: Na imputação em pagamento, quanto ao valor dos débitos, segue-se a ordem decrescente. Alternativa errada.

Alternativa B: Na imputação em pagamento, quanto à espécie tributária, deve-se receber primeiramente os tributos vinculados (iniciando-se pela contribuição de melhoria). Alternativa correta.

Alternativa C: Na imputação em pagamento, quanto ao sujeito passivo, deve-se receber primeiramente os débitos por obrigação própria (contribuinte) e só depois os débitos por responsabilidade tributária. Alternativa errada.

Alternativa D: Na imputação em pagamento, quanto à espécie tributária, deve-se receber primeiramente os tributos vinculados (iniciando-se pela contribuição de melhoria). Alternativa errada.

Alternativa E: Na imputação em pagamento, quanto ao prazo de prescrição, segue-se a ordem crescente. Alternativa errada.

Gabarito Extraoficial: Letra B

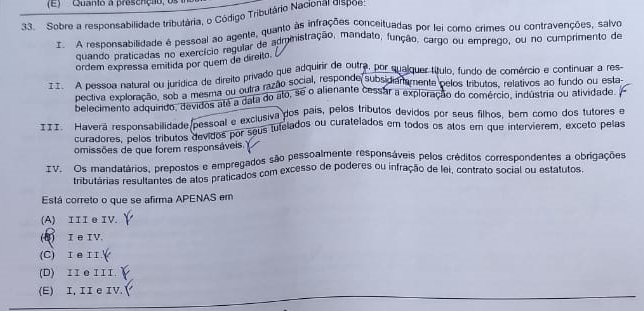

Questão 33 –

Comentário:

Item I: É o que estabelece o art. 137, I, do CTN. Item correto.

Item II: Neste caso, a responsabilidade do adquirente é integral, e não subsidiária. Item errado.

Item III: A responsabilidade dos pais, dos tutores e curadores, em tais situações, é solidária, no caso de impossibilidade de exigência do contribuinte. Item errado.

Item IV: É a responsabilidade pessoal prevista no art. 135, II, do CTN. Item correto.

Gabarito Extraoficial: Letra B

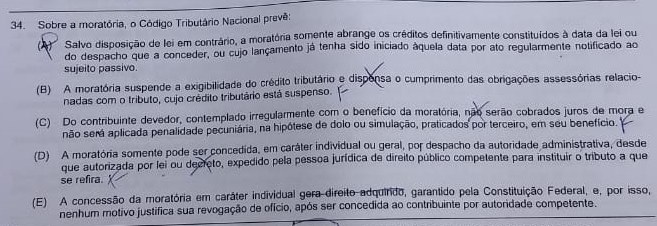

Questão 34 –

Comentário:

Alternativa A: É o que consta no caput do art. 154, do CTN: salvo disposição de lei em contrário, a moratória somente abrange os créditos definitivamente constituídos à data da lei ou do despacho que a conceder, ou cujo lançamento já tenha sido iniciado àquela data por ato regularmente notificado ao sujeito passivo. Alternativa correta.

Alternativa B: A moratória não dispensa o cumprimento de obrigações acessórias. Alternativa errada.

Alternativa C: Em caso de dolo ou simulação, além da cobrança do tributo, exige-se ainda as penalidades cabíveis. Alternativa errada.

Alternativa D: Somente a moratória concedida em caráter individual é que depende de despacho da autoridade administrativa. A moratória geral é concedida diretamente pela lei. Alternativa errada.

Alternativa E: A moratória concedida em caráter individual não gera direito adquirido. Alternativa errada.

Gabarito Extraoficial: Letra A

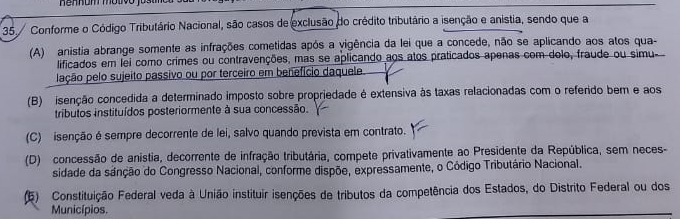

Questão 35 –

Comentário:

Alternativa A: A anistia abrange as infrações cometidas anteriormente à vigência da lei que a concede. Alternativa errada.

Alternativa B: Salvo disposição legal em sentido contrário, a isenção não se estende às taxas e contribuições de melhoria. Alternativa errada.

Alternativa C: A isenção, ainda quando prevista em contrato, é sempre decorrente de lei. Alternativa errada.

Alternativa D: Não há qualquer regra nesse sentido. Na realidade, a anistia deve ser concedida por meio de lei (específica), conforme prevê o CTN e a CF/88. Alternativa errada.

Alternativa E: Trata-se do princípio previsto no art. 151, II, da CF/88. Alternativa correta.

Gabarito Extraoficial: Letra E

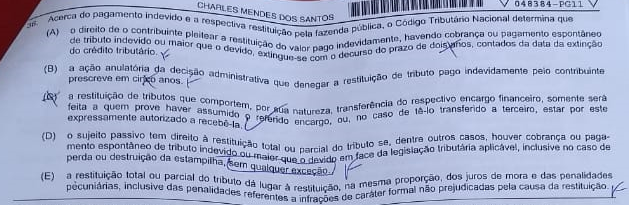

Questão 36 –

Comentário:

Alternativa A: O prazo é de 5 anos, e não 2 anos. Alternativa errada.

Alternativa B: O art. 169 do CTN prevê que prescreve em dois anos a ação anulatória da decisão administrativa que denegar a restituição. Alternativa errada.

Alternativa C: É o que dispõe o art. 166, do CTN, relativamente à repetição dos tributos indiretos: a restituição de tributos que comportem, por sua natureza, transferência do respectivo encargo financeiro somente será feita a quem prove haver assumido o referido encargo, ou, no caso de tê-lo transferido a terceiro, estar por este expressamente autorizado a recebê-la. Alternativa correta.

Alternativa D: A restituição dos tributos é possível, ressalvada a destruição de estampilha (art. 162, § 4º). Alternativa errada.

Alternativa E: A restituição total ou parcial do tributo dá lugar à restituição, na mesma proporção, dos juros de mora e das penalidades pecuniárias, salvo as referentes a infrações de caráter formal não prejudicadas pela causa da restituição. Alternativa errada.

Gabarito Extraoficial: Letra C

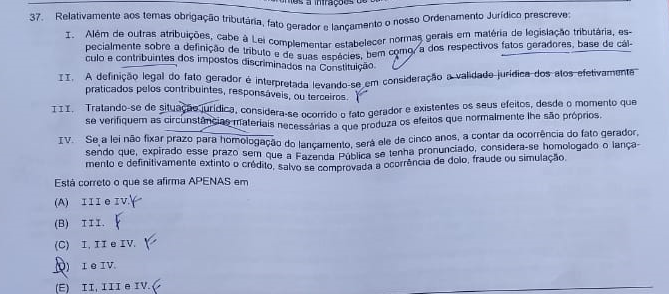

Questão 37 –

Comentário:

Item I: É a exigência contida no art. 146, III, “a”, da CF/88. Item correto.

Item II: O art. 118, do CTN, prevê que deve ser abstraída a validade jurídica dos atos efetivamente praticados. Item errado.

Item III: A assertiva se refere às situações de fato, e não às situações jurídicas. Item errado.

Item IV: Trata-se da literalidade do art. 150, § 4º, do CTN: se a lei não fixar prazo a homologação, será ele de cinco anos, a contar da ocorrência do fato gerador; expirado esse prazo sem que a Fazenda Pública se tenha pronunciado, considera-se homologado o lançamento e definitivamente extinto o crédito, salvo se comprovada a ocorrência de dolo, fraude ou simulação. Item correto.

Gabarito Extraoficial: Letra D

Questão 38 –

Comentário: O quórum mencionado no enunciado se refere à fixação das alíquotas mínimas do ICMS nas operações internas. Logo, a resposta é a Letra B.

Gabarito Extraoficial: Letra B

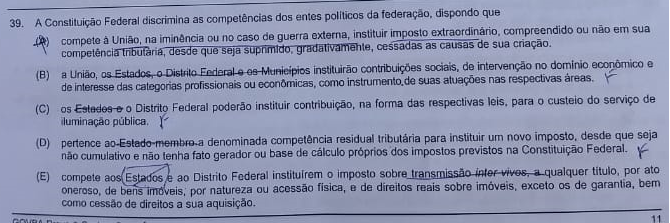

Questão 39 –

Comentário:

Alternativa A: Trata-se da competência extraordinária da União, prevista no art. 154, II, da CF/88. Alternativa correta.

Alternativa B: Tais contribuições são de competência exclusiva da União, conforme art. 149, da CF/88. Alternativa errada.

Alternativa C: A COSIP só pode ser instituída pelos Municípios e DF. Alternativa errada.

Alternativa D: A competência residual pertence apenas à União. Alternativa errada.

Alternativa E: O ITBI é de competência exclusiva dos Municípios. Alternativa errada.

Gabarito Extraoficial: Letra A

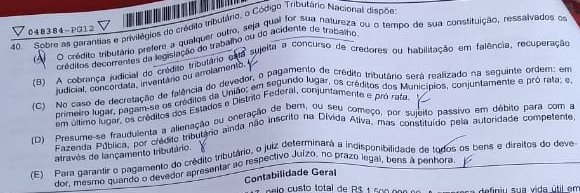

Questão 40 –

Comentário:

Alternativa A: Trata-se do caput do art. 186, do CTN, a respeito dos privilégios do crédito tributário. Alternativa correta.

Alternativa B: A cobrança judicial do crédito tributário não está sujeita a concurso de credores. Alternativa errada.

Alternativa C: A ordem de pagamento é: União, Estados e DF e Municípios. Alternativa errada.

Alternativa D: A presunção de fraude depende da inscrição do crédito tributário em dívida ativa. Alternativa errada.

Alternativa E: A indisponibilidade dos bens e direitos apenas ocorre na hipótese de o devedor tributário, devidamente citado, não pagar nem apresentar bens à penhora no prazo legal e não forem encontrados bens penhoráveis. Alternativa errada.

Gabarito Extraoficial: Letra A