Danielle Cristina Machado

Aprovada no concurso SEFAZ RN para o cargo de Auditor Fiscal de Receitas Estaduais

Aprovada Concurso SEFAZ RN: Danielle Cristina Machado

Saiba quais são as Garantias e Privilégios do Crédito Tributário, para o concurso da Receita Federal e demais certames fiscais

Olá, Estrategista. Tudo joia?

O tributo é, sem sombra de dúvidas, a principal fonte de receita de qualquer governo, seja ele federal, estadual, distrital ou municipal. Além disso, como já é constantemente reiterado pelo atual Ministro da Economia, Paulo Guedes, cerca de 87% das receitas estão com destino “carimbado”.

Em outras palavras, para cada 1 real que entra no Tesouro Nacional, 87 centavos já estão vinculados a algum tipo de despesa: saúde, educação, segurança, infraestrutura, entre vários outros.

Sendo assim, o governo não pode se dar ao luxo de correr o risco de não receber suas receitas, sob pena de faltar recursos para as áreas prioritárias: saúde, educação e segurança.

Como forma de restringir o risco do não recebimento, nosso Código Tributário Nacional dispôs sobre as garantias e privilégios do crédito tributário. Desse modo, as garantias e privilégios do crédito tributário foram criados para reforçar o cumprimento do dever tributário pelo sujeito passivo.

Cumpre salientar, antes de mais nada, que as garantias possuem o condão de assegurar o direito de receber o crédito, enquanto que os privilégios se referem à ordem de pagamento em relação a outros credores.

Em primeiro lugar, segundo o CTN, a natureza das garantias atribuídas ao crédito tributário não altera a natureza deste nem a da obrigação tributária a que corresponda.

Como principal garantia ao crédito tributário e sem prejuízo dos privilégios especiais sobre determinados bens, desde que sejam previstos em lei, responde pelo pagamento do crédito tributário a totalidade dos bens e das rendas, de qualquer origem ou natureza, do sujeito passivo, seu espólio ou sua massa falida, inclusive os gravados por ônus real ou cláusula de inalienabilidade ou impenhorabilidade, seja qual for a data da constituição do ônus ou da cláusula, excetuados unicamente os bens e rendas que a lei declare absolutamente impenhoráveis.

Ou seja, não tem escapatória. Deveu ao fisco, tem que pagar, nem que esteja em processo de falência. E não poderia estar mais correto, isto é, se alguém irá receber algum valor, que este alguém seja o governo, para que tenha condições de aplicar estes valores em programas sociais ou em serviços de saúde, por exemplo. Trata-se do princípio de que os interesses coletivos superam os individuais.

Portanto, presume-se fraudulenta a alienação ou oneração de bens ou rendas, ou seu começo, por sujeito passivo em débito para com a Fazenda Pública, por crédito tributário regularmente inscrito como dívida ativa.

Análise: Perceba que o momento-chave se dá a partir da inscrição em dívida ativa do crédito. Outrossim, atenção à palavra presunção.

Todavia, esta presunção de fraude é afastada na hipótese de terem sido reservados, pelo devedor, bens ou rendas suficientes ao total pagamento da dívida inscrita.

Na hipótese de o devedor tributário, devidamente citado, não pagar nem apresentar bens à penhora no prazo legal e não forem encontrados bens penhoráveis, o juiz determinará a indisponibilidade de seus bens e direitos, comunicando a decisão, preferencialmente por meio eletrônico, aos órgãos e entidades que promovem registros de transferência de bens, especialmente ao registro público de imóveis e às autoridades supervisoras do mercado bancário e do mercado de capitais, a fim de que, no âmbito de suas atribuições, façam cumprir a ordem judicial.

Além disso, os órgãos e entidades aos quais se fizer a comunicação mencionada acima enviarão imediatamente ao juízo a relação discriminada dos bens e direitos cuja indisponibilidade houverem promovido.

Entretanto, caso seja aplicada a indisponibilidade bens, esta limitar-se-á ao valor total exigível, devendo o juiz determinar o imediato levantamento da indisponibilidade dos bens ou valores que excederem esse limite.

Análise: Conforme entendimento do STJ, a indisponibilidade dos bens depende do preenchimento dos seguintes requisitos:

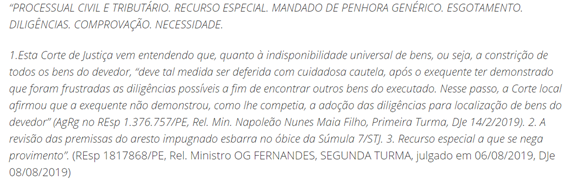

Veja outra decisão da mesma corte sobre o assunto:

As preferências do crédito tributário, como já mencionado, dizem respeito aos privilégios deste com relação a outros créditos de outras naturezas.

Sendo assim, o crédito tributário prefere a qualquer outro, seja qual for sua natureza ou o tempo de sua constituição, ressalvados os créditos decorrentes da legislação do trabalho ou do acidente de trabalho. (regra geral)

Entretanto, NA FALÊNCIA:

A cobrança judicial do crédito tributário não é sujeita a concurso de credores ou habilitação em falência, recuperação judicial, concordata, inventário ou arrolamento.

Análise: Nesse contexto, segundo o Ministro Luis Felipe Salomão (STJ), “os créditos tributários não se submetem ao concurso formal (ou processual) instaurado com a decretação da falência ou com o deferimento da recuperação judicial, vale dizer, não se subordinam à vis attractiva (força atrativa) do Juízo falimentar ou recuperacional, motivo pelo qual as execuções fiscais devem ter curso normal nos juízos competentes”.

Em outras palavras, o fisco possui a prerrogativa de cobrar o crédito seja do contribuinte ou do responsável.

Cumpre ressaltar que o concurso de preferência somente se verifica entre pessoas jurídicas de direito público, na seguinte ordem:

Como definição, são extraconcursais os créditos tributários decorrentes de fatos geradores ocorridos no curso do processo de falência. Entretanto, em processos de concordata, não há que se falar em créditos tributários extraconcursais, apenas em processos de falência.

Análise: Lembra-se que o crédito tributário, na falência, não prefere aos créditos extraconcursais. Portanto, as obrigações tributárias surgidas durante o processo de falência deverão ser pagas prioritariamente em relação aos créditos surgidos antes da falência.

Contestado o crédito tributário, o juiz remeterá as partes ao processo competente, mandando reservar bens suficientes à extinção total do crédito e seus acrescidos, se a massa não puder efetuar a garantia da instância por outra forma, ouvido, quanto à natureza e valor dos bens reservados, o representante da Fazenda Pública interessada.

São pagos preferencialmente a quaisquer créditos habilitados em inventário ou arrolamento, ou a outros encargos do monte, os créditos tributários vencidos ou vincendos (a vencer), a cargo do de cujus ou de seu espólio, exigíveis no decurso do processo de inventário ou arrolamento.

De forma idêntica ao caso dos créditos extraconcursais, caso seja contestado o crédito tributário, o juiz remeterá as partes ao processo competente, mandando reservar bens suficientes à extinção total do crédito e seus acrescidos, se a massa não puder efetuar a garantia da instância por outra forma, ouvido, quanto à natureza e valor dos bens reservados, o representante da Fazenda Pública interessada.

São pagos preferencialmente a quaisquer outros os créditos tributários vencidos ou vincendos, a cargo de pessoas jurídicas de direito privado em liquidação judicial ou voluntária, exigíveis no decurso da liquidação.

A extinção das obrigações do falido requer prova de quitação de todos os tributos.

A concessão de recuperação judicial depende da apresentação da prova de quitação de todos os tributos.

Ademais, nenhuma sentença de julgamento de partilha ou adjudicação será proferida sem prova da quitação de todos os tributos relativos aos bens do espólio, ou às suas rendas.

Salvo quando expressamente autorizado por lei, nenhum departamento da administração pública da União, dos Estados, do Distrito Federal, ou dos Municípios, ou sua autarquia, celebrará contrato ou aceitará proposta em concorrência pública sem que o contratante ou proponente faça prova da quitação de todos os tributos devidos à Fazenda Pública interessada, relativos à atividade em cujo exercício contrata ou concorre.

Análise: Duas observações importantes sobre o requisito acima:

E aí, curtiu o artigo sobre as garantias e privilégios do crédito tributário? Percebeu a importância que o crédito tributário possui, de modo a garantir a efetividade do recebimento dos recursos para saúde, segurança, educação, programas sociais, entre outros?

Gostaria ainda de explicações mais detalhadas, com exemplos práticos e resolução passo a passo dos exercícios?! Acesso aqui nossos cursos de Direito Tributário, elaborados pelos melhores professores da área.

Forte abraço

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Fique por dentro de todos os concursos: