Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Acabei de ver o Jornal Nacional gastar incríveis 3 minutos do horário mais nobre da televisão brasileira para falar sobre o rendimento da poupança. Foi informado que o investimento na poupança voltou a ser interessante, pois nos últimos 12 meses ele rendeu mais que a inflação (8,33% contra 7,87%). Diante disto, fica a pergunta: será que em alguma situação vale a pena aplicar na poupança? Para responder a esta pergunta, quero enfrentar os principais aspectos que levam as pessoas a utilizar este produto financeiro.

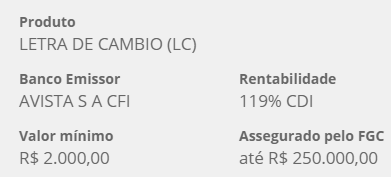

Este é o primeiro mito que leva muita gente a dar preferência à poupança. De fato este investimento é protegido pelo Fundo Garantidor de Crédito, que é uma entidade privada, sem fins lucrativos, criada no governo FHC em 1995 para administrar mecanismos de proteção aos titulares de crédito contra instituições financeiras. Mas, da mesma forma que a poupança, vários outros investimentos que rendem mais contam com esta proteção. Quer um exemplo rápido? Veja esta Letra de Câmbio (não se preocupe com o nome), que nos últimos 12 meses teria rendido 14,21% (já descontado o imposto de renda), bem mais que os 8,33% da poupança.

Fonte: rico.com.br (consulta em 17/11/2016)

Detalhe: este investimento tem a mesma proteção do Fundo Garantidor de Crédito da poupança. Esta proteção cobre valores de até R$250 mil!

De fato na poupança é possível investir valores baixos. Mas também é possível investir valores baixos em outros instrumentos com níveis de segurança similares e rentabilidades bem maiores. No Tesouro Direto, que conta com a garantia do Governo Federal, é possível investir a partir de 30 reais! E veja que na Letra de Câmbio que apresentei acima é possível investir a partir de 2 mil reais (e existem algumas que permitem investir a partir de mil reais). Portanto, sinto muito, mas essa desculpa não vale…

Podemos “matar” rapidamente este mito. No Tesouro Direto também é possível sacar o seu dinheiro em menos de 48 horas. Isto também é possível em fundos de investimentos como este abaixo, cujo rendimento foi de 14,66% nos últimos 12 meses (ou 12,46%, quando se tira o imposto de renda):

Fonte: rico.com.br (consulta em 17/11/2016)

De fato o investimento na poupança é bastante simples. Os demais investimentos que citei aqui exigem sim um pouco de dedicação para serem compreendidos e utilizados. Antes de falarmos sobre este esforço que será necessário, é preciso que você tenha a exata dimensão do que você está perdendo ao se contentar com a solução mais fácil (poupança), ou do que você pode ganhar caso decida empregar um pouquinho do seu tempo para começar a utilizar destas outras aplicações financeiras que mencionei ao longo deste artigo. Vamos lá?

Para fazermos uma análise bem simplificada, vamos imaginar que o ocorrido nos últimos 12 meses se repita indefinidamente. Isto é, a poupança renda 8,33% ao ano e a Letra de Câmbio renda 14,21% ao ano (descontado já o imposto de renda, uma vez que na poupança não é cobrado o imposto). Se você investir 1.000 reais, você terá o seguinte após 1 ano:

Poupança: 1.000 x 1,0833 = 1.083,30 reais

Letra de Câmbio: 1.000 x 1,1421 = 1.142,10 reais

E o que acontece no ano seguinte? Devemos fazer a mesma multiplicação novamente, chegando a:

Poupança: 1.083,30 x 1,0833 = 1.173,53 reais

Letra de Câmbio: 1.142,10 x 1,1421 = 1.304,39 reais

Você já deve estar percebendo a diferença de rendimento. Com a passagem do tempo, essa diferença vai aumentando cada vez mais rapidamente. Por exemplo, após 5 anos, teríamos o seguinte:

Poupança: 1.491,91 reais ——————- Letra de Câmbio: 1.943,21 reais

E após 10 anos, a diferença já seria enorme:

Poupança: 2.225,80 reais —————— Letra de Câmbio: 3.776,08 reais

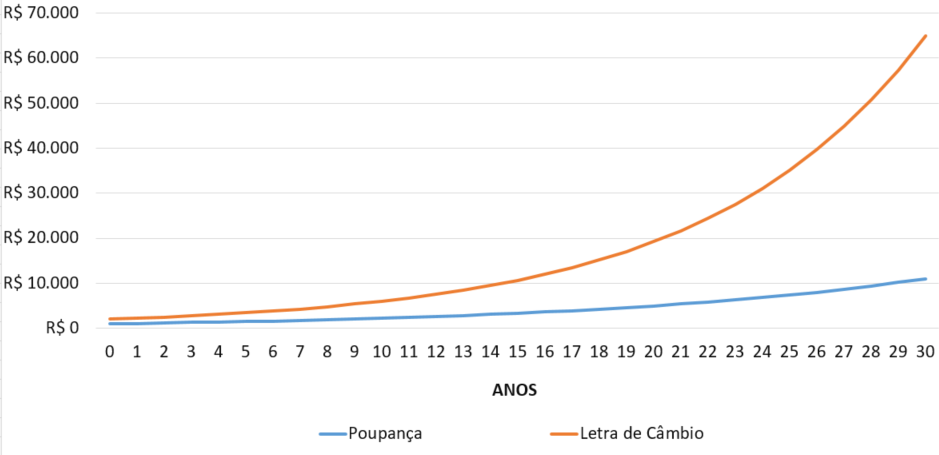

Veja que chegamos a uma diferença de 1.500 reais. Veja no gráfico abaixo como a diferença vai aumentando com o passar dos anos:

Perceba o tamanho da diferença após 30 anos! Só para você saber os números:

Poupança: R$11.027 —————– Letra de Câmbio: R$53.842

Repare que após 30 anos a pessoa que investiu na letra de câmbio terá um patrimônio cinco vezes maior, tendo corrido basicamente o mesmo risco que a pessoa que utilizou a poupança.

O que eu quero que você perceba com esse exemplo? Que a aparente “pequena diferença” existente entre 8,33% (poupança) e 14,21% (letra de câmbio) é, na verdade, uma ENORME diferença, que vai mostrando a sua cara à medida que os anos passam. Este é o preço que MUITOS brasileiros pagam pela ignorância ou pela “preguiça” de tentar entender um pouquinho sobre o mundo das finanças.

Depois do que você viu, acredito que tenha entendido porque eu JAMAIS invisto na poupança. E, mais importante do que isso, acredito que você esteja convencido da importância de dedicar algum esforço para compreender um pouco mais sobre as possibilidades de investimento existentes atualmente.

Falaremos sobre os primeiros passos que você deve dar em um próximo artigo, ok? Neste momento, gostaria de convidá-lo a responder a seguinte pergunta nos comentários, até para que eu possa conhecê-lo melhor:

Até a próxima!

Saudações,