Leonardo da Silva Rangel

Aprovado em 3º lugar no concurso ALES para o cargo de Consultor Legislativo de Finanças Públicas

Aprovado 3º lugar Concurso ALES – Leonardo Rangel

Neste artigo, você compreenderá os conceitos fundamentais da receita pública e suas classificações doutrinárias, com foco na preparação para provas de alto nível e na melhoria do desempenho em concursos públicos.

Alô, concurseiros!

Hoje vamos estudar um tema que é figurinha carimbada em editais de AFO (Administração Financeira e Orçamentária) e CASP (Contabilidade Aplicada ao Setor Público): as classificações da receita pública.

Focaremos em tópicos de ótimo custo-benefício, pois são fáceis de aprender e muito cobrados:

Vale destacar que, por questões didáticas, NÃO abordaremos neste post as classificações da receita pública por natureza, indicador de resultado primário, fonte/destinação e esfera. Esses temas (muito importantes para nossa disciplina) serão tratados separadamente, com o nível de detalhe que merecem.

Portanto, após essas considerações iniciais, vamos ao que interessa!

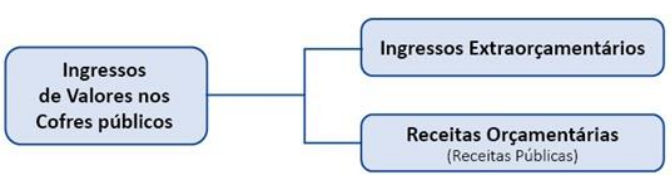

Para começar, em relação às classificações da receita pública, é importante entendermos o conceito de receita pública, o qual pode variar conforme a abrangência:

O Manual Técnico de Orçamento (MTO), adota a definição no sentido estrito; dessa forma, a citação ao termo “receita pública”, implica referência às “receitas orçamentárias”

Conforme tratado no tópico anterior, ingressos extraorçamentários são recursos financeiros que apresentam caráter temporário e não integram a LOA.

Nesses casos, o Estado atua apenas como depositário dos recursos, que representam passivos exigíveis. Por isso, sua devolução não depende de autorização legislativa.

Integram, portanto, o conceito de receita em sentido amplo, trazido no tópico anterior, mas não da receita pública em sentido estrito.

Exemplos frequentemente cobrados em prova:

Para finalizar, atenção a um ponto importante: Em regra, operações de crédito são receitas orçamentárias. A exceção são as ARO, pois não representam receita nova para o orçamento.

Segundo o MTO, receitas orçamentárias são disponibilidades financeiras que ingressam durante o exercício e constituem elemento novo para o patrimônio público.

Essas receitas:

Em regra, estão previstas na LOA por força do princípio orçamentário da universalidade. No entanto, a ausência formal no orçamento não descaracteriza sua natureza orçamentária.

Essa classificação é doutrinária, ou seja, não é utilizada oficialmente pelo poder público. Ainda assim, é bastante cobrada em provas.

Inicialmente, no âmbito da classificação quanto à origem, destacam-se as receitas públicas originárias. Essas receitas são obtidas pelo Estado por meio da exploração de atividades econômicas, ou seja, sem o uso do poder de império. Nesse sentido, entre os principais exemplos, podem ser citados os aluguéis de bens públicos, as tarifas (preços públicos), a prestação de serviços e a venda de produtos.

Receitas públicas derivadas

Por outro lado, em contraposição a essa categoria, encontram-se as receitas públicas derivadas. Essas, por sua vez, são obtidas com base no poder de império do Estado, isto é, mediante imposição legal aos particulares. Assim, como exemplos típicos, destacam-se os tributos e as contribuições.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), as receitas podem ser efetivas ou não efetivas.

Receita Orçamentária Efetiva

Nesse sentido, inicialmente, destacam-se as receitas orçamentárias efetivas. Essas receitas aumentam a situação patrimonial líquida do ente público, uma vez que representam, de fato, um acréscimo de riqueza.

Exemplo clássico: receitas correntes (com exceção do recebimento de dívida ativa).

Por outro lado, em contrapartida, existem as receitas orçamentárias não efetivas. Diferentemente das anteriores, essas receitas não alteram a situação patrimonial líquida, pois representam apenas uma troca entre elementos patrimoniais.

Exemplo clássico: receitas de capital (com exceção do recebimento de transferências de capital).

Outra classificação doutrinária importante é a que considera a regularidade da arrecadação.

São ingressos regulares e previsíveis, que ocorrem em todos os exercícios financeiros. Como, por exemplo, receitas tributárias.

Receitas extraordinárias

São ingressos eventuais, sem regularidade. Como, por exemplo, doações e indenizações.

Finalmente, para concluir essa parte da matéria, fique atento às situações em que a banca tenta confundir o candidato misturando conceitos.

Portanto, não confunda receita orçamentária e extraorçamentária com receita ordinária e extraordinária, já que essas classificações tratam de aspectos distintos.

Pessoal, chegamos ao final deste resumo sobre os conceitos e classificações da receita pública, um tema recorrente nas provas e com excelente relação custo-benefício para os candidatos.

Esperamos que este conteúdo tenha contribuído para o seu entendimento e fortalecido sua preparação.

Por fim,caso desejem aprofundar ainda mais os estudos, vale a pena conhecer os cursos do Estratégia Concursos. Isso porque a plataforma oferece aulas detalhadas, ministradas por professores experientes, além de abordar de forma sistemática todos os tópicos mais relevantes para os principais certames do país.

Bons estudos e até a próxima!

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!