Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Olá concurseiros e concurseiras!!! Hoje eu trouxe a prova de AFO comentada da ALE/RJ!!!

Já adianto que a prova foi fácil, dentro do esperado para a FGV, e 100% do cobrado estava em nosso curso específico para a ALE/RJ!!

#Partiu

61. O orçamento surgiu no setor público como instrumento de controle. A consolidação da democracia e o crescimento das atribuições do Estado criaram a necessidade de desenvolvimento de modelos orçamentários condizentes com as necessidades da Administração Pública.

Um elemento que caracteriza a concepção moderna de orçamento público é:

a) ausência de integração entre planejamento e orçamento;

b) ênfase na redução dos gastos públicos;

c) influência da lógica empresarial;

d) neutralidade das finanças públicas;

e) papel secundário do aspecto econômico.

O orçamento programa (concepção de orçamento moderno) surgiu através da difusão do PPBS (Planning Programning Budgeting System). Esse modelo surgiu surgiu nos Estados Unidos, na década de 50, nas grandes empresas privadas, como Du Pont, General Motors e Ford, em um esforço para planejar os seus desenvolvimentos empresariais. Sendo um modelo bastante eficiente e eficaz, a ONU difundiu pelo mundo esse modelo que, mais tarde, foi adotado pelo Brasil.

Resposta: letra C

62. A elaboração do orçamento público é baseada em alguns princípios que servem como balizadores do formato e do conteúdo do orçamento.

A elaboração detalhada do orçamento, que expresse a origem dos recursos e sua aplicação em cada exercício está em consonância com o princípio da:

a) clareza;

b) especificação;

c) exclusividade;

d) publicidade;

e) transparência.

O princípio orçamentário que determina o detalhamento das receitas e despesas, com vista ao maior controle das ações públicas, é o da especificação, discriminação ou detalhamento.

Resposta: letra B

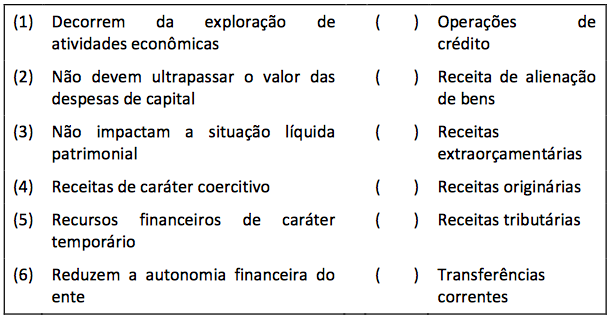

63. Considere as informações sobre receitas constantes no Quadro 04 a seguir.

A sequência que apresenta a correspondência correta é:

a) 2-3-5-1-4-6;

b) 2-6-4-5-1-3;

c) 3-2-5-6-1-4;

d) 3-2-5-1-4-6;

e) 5-2-3-1-6-4.

Operações de crédito – Não devem ultrapassar as despesas de capital (regra de ouro)

Receita de alienação de bens – Não impactam a situação líquida patrimonial (fato permutativo)

Receitas extraorçamentárias – Recursos financeiros de caráter temporário (não se incorporam ao patrimônio público)

Receitas originárias – Decorrem da exploração de atividades econômicas (diferente das derivadas)

Receitas tributárias – Recursos de caráter coercitivo (do poder impositivo do Estado)

Transferências correntes – Reduzem a autonomia financeira do ente (afinal está transferindo recursos)

Resposta: letra A

64. O estágio de execução da receita orçamentária que, a partir da ocorrência do fato gerador, identifica o sujeito passivo é o (a):

a) arrecadação;

b) empenho;

c) lançamento;

d) liquidação;

e) previsão.

Aqui estamos diante da despesa sob o enfoque patrimonial. Como a questão quer saber da despesa, A PARTIR DA OCORRÊNCIA DO FATO GERADOR, estamos diante da liquidação, pois é a partir desse estágio que há o registro do passivo (obrigação de pagamento).

Resposta: letra C

65. Em um dado exercício, o orçamento de uma entidade pública previu receitas de 80 milhões. A arrecadação excedeu em 10% a previsão. Foram abertos créditos adicionais, que aumentaram a despesa fixada em 6 milhões. Quanto à despesa, não houve economia orçamentária do montante fixado. A inscrição em restos a pagar totalizou 9,5 milhões.

A partir das disposições do regime orçamentário, o montante da despesa executada foi de:

a) 88 milhões;

b) 86 milhões;

c) 80 milhões;

d) 78,5 milhões;

e) 76,5 milhões.

Considera-se executada a despesa a partir do seu empenho (art. 35 da lei 4.320/64), portanto temos que identificar qual o total empenhado.

Se o orçamento aprovado previu 80 milhões de receita, a despesa fixada foi de igual valor, uma vez que há o princípio do equilíbrio orçamentário. Foram abertos 6 milhões de créditos adicionais, portanto a despesa total foi de 86 milhões.

Como não houve economia orçamentária, toda a despesa fixada foi executada!!

Resposta: letra B

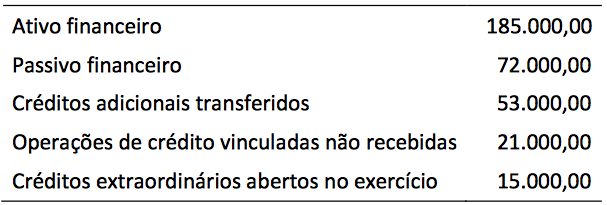

66. Durante o exercício financeiro, em um determinado ente público foram levantadas as informações apresentadas no quadro, a seguir, com o objetivo de apurar o montante do superávit financeiro do exercício anterior para fins de abertura de créditos adicionais.

A partir das informações apresentadas, o montante disponível é:

a) 24.000,00;

b) 45.000,00;

c) 66.000,00;

d) 81.000,00;

e) 113.000,00.

Vamoas às fontes de abertura:

Superávit financeiro = 185.000 (ativo financeiro) – 72.000 (passivo financeiro) – 53.000 (créditos transferidos) + 21.000 (operação de créditos vinculadas) = 81.000.

Os créditos extraordinários abertos no exercício diminuem o total do excesso de arrecadação, portanto não influenciam o superávit financeiro.

Resposta: letra D

67. A operação que envolve o repasse de recursos financeiros da Secretaria de Fazenda do Estado do Rio de Janeiro para a Assembleia Legislativa do Estado do Rio de Janeiro é denominada:

a) destaque;

b) descentralização interna;

c) provisão;

d) transposição;

e) transferência financeira.

Estamos diante de uma transferência financeira de recursos.

Destaque e provisão são movimentações de CRÉDITO. A tranferência interna de recursos chama-se de sub-repasse. Já a transposição é a movimentação de crédito de um programa de trabalho para outro, dentro do mesmo órgão.

Resposta: letra D

Para você que quer aprofundar seus conhecimentos, deixo o link com os cursos de AFO do Prof. Sérgio Mendes e Vinícius Nascimento!!

Forte abraço e bons estudos!!