Leonardo da Silva Rangel

Aprovado em 3º lugar no concurso ALES para o cargo de Consultor Legislativo de Finanças Públicas

Aprovado 3º lugar Concurso ALES – Leonardo Rangel

Olá futuros Auditores do TCE/PA, tudo bem? Hoje estou aqui, vim falar de mim….rsrs Brincadeira!!! Estou aqui para trazer para vocês a prova comentada da área de Contabilidade (cargo 6), especificamente as matérias de Administração Financeira e Orçamento e Contabilidade Aplicada ao Setor Público.

#Partiu

85 A origem e o destino dos recursos provenientes da alienação de ativos devem ser destacados na demonstração das variações patrimoniais.

Certinho. Essa previsão está no art. 50, VI da LRF.

Resposta: Certo

86 Nos últimos dois quadrimestres do seu mandato, o titular do Poder Executivo pode contrair obrigação de despesa com parcelas a serem pagas no exercício seguinte, desde que haja suficiente disponibilidade de caixa para pagá-las.

Certíssimo. De acordo com o art. 42 da LRF, é vedado ao titular de Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.

Resposta: Certo

87 Diferentemente de outros elementos que compõem as demonstrações contábeis, as receitas e as despesas previdenciárias devem ser apresentadas em demonstrativos financeiros específicos.

Certo. Essa previsão está no art. 50, IV da LRF.

Resposta: Certo

88 Por estarem sujeitos à supervisão técnica do órgão central do Sistema de Contabilidade Federal, os órgãos setoriais desse sistema não estão subordinados aos órgãos em cuja estrutura administrativa estão integrados.

Claro que está errado. Imagine o órgão de Contabilidade da Polícia Federal. O fato de ele estar subordinado ao órgão central de contabilidade não quer dizer que não esteja subordinado ao Ministério da Justiça. E esta previsão está no art. 17, § 3º da Lei 10.180/01.

Resposta: Errado

89 Além de exercer o papel de órgão central do Sistema de Contabilidade Federal, a Secretaria do Tesouro Nacional também exerce a atividade de órgão setorial contábil dos órgãos integrantes da Presidência da República.

Quem exerce o papel de órgão setorial contábil dos órgãos integrantes da Presidência da República é o órgão de controle interno da Casa Civil (Art. 17, § 2º da Lei 10.180/01)

Resposta: Errado

As seguintes transações foram contabilizadas no encerramento do primeiro exercício financeiro de determinada entidade governamental:

• previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ 220.000, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital;

• lançamento de impostos no valor de R$ 110.000, com arrecadação de 80% desse valor;

• empenho, liquidação e pagamento de folha de pessoal no valor de R$ 65.000;

• recebimento de veículo em doação no valor de R$ 30.000;

• contratação, empenho e liquidação de serviços de manutenção no valor de R$ 40.000, totalmente inscritos em restos a pagar;

• recebimento de depósito judicial no valor de R$ 20.000.

90 Em razão de a despesa com serviços de manutenção não ter sido paga no exercício, o balanço financeiro apresentou um resultado financeiro superavitário no valor de R$ 43.000.

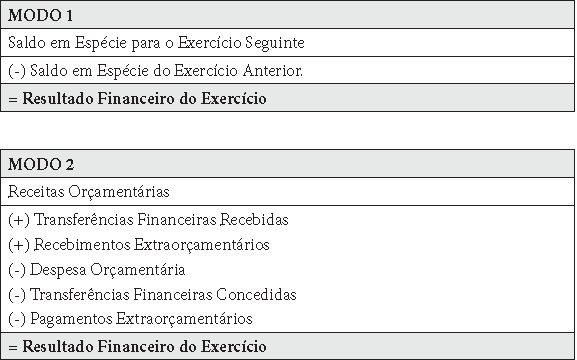

O resultado financeiro pode ser apurado de dois modos:

Vamos utilizar o modo 2!

Receitas orçamentárias = R$ 88.000,00 (80% do imposto lançado)

(+) Recebimentos Extraorçamentários = R$ 60.000,00 (Depósito Judicial + Restos a pagar) – Lembre-se do Art. 103, parágrafo único da lei 4.320/64!!

(-) Despesa Orçamentária = R$ 105.000 (folha de pessoal + empenho de manutenção)

= Resultado Financeiro – R$ 43.000.00

Resposta: Certo

91 O valor relativo ao recebimento do veículo em doação, sendo apenas uma mutação patrimonial, não deve ser considerado na apuração do resultado patrimonial do exercício.

O resultado patrimonial é apurado confrontando as Variações Patrimoniais Aumentativas com as Diminutivas. Como a doação é uma Variação Aumentativa, ela deve ser considerada na apuração do resultado patrimonial sim!!

Resposta: Errado

92 Como se referem a valores passíveis de devolução, o recebimento de depósitos judiciais deve ser registrado em contas de passivo circulante na estrutura do balanço patrimonial desse exercício.

Com certeza. Os valores passíveis de devolução são receitas extraorçamentárias e são caracterizadas por entradas compensatórias no ativo e no passivo, ou seja, no mesmo momento que há a contabilização da entrada no ativo (disponibilidades), há o registro no passivo circulante, já que se constitui em uma obrigação de curto prazo.

Resposta: Certo

93 O balanço orçamentário desse exercício apresentou um resultado orçamentário superavitário no valor de R$ 3.000.

O resultado orçamentário apurado no Balanço Orçamentário é calculado confrontando receita arrecadada e despesa empenhada (lembre-se do art. 35 da lei 4.320/64 – o regime orçamentário da receita e da despesa).

Receita orçamentária arrecadada = R$ 88.000,00

Despesa orçamentária empenhada = R$ 105.000,00

Resultado Orçamentário = Déficit de R$ 17.000,00

Resposta: Errado

94 As operações de crédito por antecipação da receita orçamentária (ARO), classificadas como receita extraorçamentária, não integram o RGF.

O art. 55 da LRF nos diz o que contém o Relatório de Gestão Fiscal, e o inciso I, alínea “d” afirma que o RGF contém as operações de crédito, inclusive por antecipação de receita orçamentária.

Resposta: Errado

95 Caso seja ultrapassado o limite da dívida consolidada, devem compor o RGF apenas as dívidas cujos valores não excedam esse limite.

Todos os valores correspondentes à dívida consolidada e mobiliária devem constar do RGF, inclusive os valores que excedam o limite. Lembrem-se que o RGF é um instrumento de transparência da gestão pública, portanto não faz sentindo não apresentar uma informação falsa acerca da dívida pública, não acha?

Resposta: Errado

96 Não havendo uma norma contábil nacional que discipline o procedimento a ser utilizado, o profissional da contabilidade do setor público pode utilizar uma norma internacional que trate de tema similar.

De acordo com o item 25 da NBCT 16.5 – REGISTRO CONTÁBIL, na ausência de norma contábil aplicado ao setor púbico, o profissional da contabilidade deve utilizar, subsidiariamente, e nesta ordem, as normas nacionais e internacionais que tratem de temas similares, evidenciando o procedimento e os impactos em notas explicativas.

Resposta: Certo

97 Os ajustes relativos a erros de registros ocorridos em anos anteriores devem ser reconhecidos em contas de resultado (variações patrimoniais quantitativas).

De acordo com o item 24 da NBCT 16.5 – REGISTRO CONTÁBIL, o reconhecimento de ajustes decorrentes de omissões e erros de registros ocorridos em anos anteriores ou de mudanças de critérios contábeis deve ser realizado à conta do patrimônio líquido e evidenciado em notas explicativas.

Resposta: Errado

98 Com a nova metodologia que reestruturou o PCASP, os lançamentos não estão mais fechados (débito e crédito) em uma mesma natureza de informação.

Os lançamentos devem ser fechados nas contas de mesma natureza, ou seja, um fato contábil não pode ter débito em conta de natureza patrimonial e crédito de natureza orçamentária. Caso o lançamento cause impacto nas duas naturezas de informação, deve-se ter débito e crédito em ambos.

Resposta: Errado

99 Com vistas à consistência dos registros e saldos de contas, recomenda-se que as contas contábeis descritas como outros(as) sejam limitadas a 10% do total do grupo.

As contas descritas como “outras” são muito genéricas e não fornecem a transparência necessária dos registros. Portanto o MCASP limitou o registro nessa conta a 10% do total de registros.

Resposta: Certo

100 Todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação estão obrigados a utilizar o PCASP.

O campo de aplicação da CASP está previsto na NBCT 16.1, e aplica-se integralmente às entidades governamentais, os serviços sociais e os conselhos profissionais parcialmente, àss demais entidades do setor público, para garantir procedimentos suficientes de prestação de contas e instrumentalização do controle social.

Resposta: Certo

101 Além de ser um dos instrumentos de gestão mais antigos da administração pública, o orçamento público é um conceito estático cujas funções têm permanecido inalteradas desde a sua criação.

Viajou legal. O Orçamento Público evoluiu com o passar dos anos e suas técnicas foram aperfeiçoadas, além de suas funções. Antes, o orçamento possuía basicamente uma função de controle. Hoje, o orçamento é instrumento de políticas públicas, de transparência de gestão, além de apresentar as funções alocativa, distributiva e estabilizadora.

Resposta: Errado

102 Cabe ao governo executar as funções econômicas exercidas pelo Estado, as quais se dividem em alocativa, distributiva e estabilizadora.

Certinho. As funções clássicas do orçamento, proposta por Musgrave, são as alocativa, distributiva e estabilizadora.

Resposta: Certo

103 O foco primordial do orçamento tradicional é o detalhamento da despesa, e não o atendimento às necessidades da sociedade ou aos objetivos que motivam a elaboração do orçamento.

A falta de planejamento da ação governamental é uma das principais características do orçamento tradicional. Constitui-se num mero instrumento contábil e baseia-se no orçamento do exercício anterior, ou seja, enfatiza atos passados. Demonstra uma despreocupação do gestor público com o atendimento das necessidades da população, pois considera apenas as necessidades financeiras das unidades organizacionais. Assim, nesta espécie de orçamento não há preocupação com a realização dos programas de trabalho do Governo, importando-se apenas com as necessidades dos órgãos públicos para realização das suas tarefas, sem questionamentos sobre objetivos e metas.

Resposta: Certo

104 De acordo com o princípio da unidade orçamentária, a vigência do orçamento deverá ser limitada a um exercício financeiro.

O princípio da unidade prevê que cada ente federativo irá elaborar uma única peça orçamentária. A questão trouxe o conceito do princípio da anualidade.

Resposta: Errado

105 O processo orçamentário é concluído com a aprovação das diversas leis orçamentárias que, em seu decorrer, foram elaboradas.

O processo orçamentário, ou ciclo orçamentário, é o período de tempo em que se processam as etapas de planejamento, discussão, votação, aprovação, execução e avaliação do orçamento. Portanto não é concluído com a aprovação.

Resposta: Errado

106 No processo orçamentário, depois de o Congresso Nacional apreciar o projeto de lei orçamentária, cabe ao presidente da República aprová-lo ou vetá-lo integralmente. Nesse processo, vetos parciais não são cabíveis.

Pode haver o veto total ou parcial da LOA sim!!

Resposta: Errado

107 As classificações orçamentárias da receita recebem denominações semelhantes às da despesa, para facilitar o entendimento da origem e a definição do destino dos recursos.

Apesar da categoria econômica da receita ser igual a da despesa, não podemos afirmar que as classificações orçamentárias são semelhantes, pois a estrutura programática da despesa é muuuuuuito diferente da classificação adota da receita!

Resposta: Errado

108 Despesas públicas não computadas na lei de orçamento anual ou insuficientemente dotadas poderão ser autorizadas por meio dos denominados créditos adicionais.

Isso aí. Para as despesas não previstas temos os créditos especiais e os extraordinários (em caso de guerra, comoção interna e calamidade pública). Já para despesas que não possuem dotação suficiente, temos os créditos suplementares.

Resposta: Certo

109 Entre as finalidades do sistema de planejamento e de orçamento federal inclui-se a formulação do planejamento estratégico nacional.

De acordo com o art. 2º, I da Lei 10.180/01, o sistema de planejamento e orçamento federal tem a finalidade de formulação do planejamento estratégico nacional.

Resposta: Certo

110 Além de executar a elaboração dos projetos de lei de diretrizes orçamentárias e de lei orçamentária anual, a Secretaria de Orçamento Federal (SOF) — órgão responsável pela coordenação do processo orçamentário — realiza atividades relativas ao cumprimento das metas fiscais delineadas pelo governo federal.

A SOF é o órgão responsável pela coordenação do processo orçamentário. É ela que analisa e emite pareceres e notas técnicas sobre todas as demandas que afetem o orçamento público, tais como: acompanhamento e controle da execução orçamentária; minutas de atos legais (Portarias, Decretos e Medidas Provisórias); atos legais para sanção presidencial (Leis); e alterações propostas a créditos adicionais em tramitação. É responsável também pela elaboração dos Projeto de Lei de Diretrizes Orçamentárias (PLDO); Projeto de Lei de Orçamentária Anual (PLOA); e Relatório de Avaliação Bimestral da Execução de Receitas e Despesas. Além disso, a Secretaria trabalha nas atividades relativas ao cumprimento das metas fiscais delineadas pelo Governo Federal, ou seja, na Avaliação Fiscal, compreendendo: a gestão do cumprimento da meta fiscal; a atualização dos cenários fiscais; a avaliação das projeções de receitas; e a avaliação das projeções de despesas obrigatórias.

Texto retirado do site http://www.orcamentofederal.gov.br/perguntasfrequentes/2.como-conseguir-exemplares-da-cartilha-do-orcamento-publico-com-a-sofinha

Resposta: Certo.

111 A LOA é composta integralmente por dois orçamentos: o fiscal e o da seguridade social.

A LOA é composta pelos orçamentos fiscal, seguridade social e investimento das estatais (art. 165, § 5º da CF/88).

Resposta: Errado

112 As políticas das agências financeiras oficiais de fomento deverão ser estabelecidas na LDO.

De acordo com o art. 165, § º da CF/88, a lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento

Resposta: Certo

113 Com duração de quatro anos, a vigência do PPA coincidirá com os quatro anos do mandato do presidente da República eleito.

Apesar do PPA ter a mesma duração do mandato do Chefe do Executivo, os prazos não coincidem. O PPA tem vigência no segundo ano do mandato e finaliza no primeiro ano do mandato seguinte.

Resposta: Errado

114 O PPA estabelece não só as despesas de capital, mas também outras despesas delas decorrentes.

De acordo com o art. 165, § 1º da CF/88, a lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

Resposta: Certo

115 Alterações na legislação tributária deverão estar dispostas na LDO.

De acordo com o art. 165, § º da CF/88, a lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento

Resposta: Certo

116 Descentralização financeira corresponde ao repasse, em caráter emergencial, de recursos da União para os estados, o Distrito Federal e os municípios.

A descentralização financeira corresponde à movimentação de recursos financeiros oriundos do orçamento da União, entre as UGs que compõem o Sistema de Programação Financeira, se dá sob a forma de liberação de cotas, repasses e sub-repasses para o pagamento de despesas, bem como por meio de concessão de limite de saque à Conta Única do Tesouro.

Repasse é a movimentação de recursos realizada pelos OSPF para as unidades de outros órgãos ou ministérios e entidades da Administração indireta, bem como entre estes; e sub-repasse é a liberação de recursos dos OSPF para as unidades sob sua jurisdição e entre as unidades de um mesmo órgão, ministério ou entidade.

Resposta: Errado

117 Um objetivo do acompanhamento da execução orçamentária é monitorar o processo de cumprimento das metas de superávit primário.

O acompanhamento da execução orçamentária é feito no decorrer do exercício financeiro. Bimestralmente será publicado o Relatório Resumido da Execução Orçamentária (RREO) e quadrimestralmente o Relatório de Gestão Fiscal (RGF).

Um dos objetivo desse acompanhamento é verificar o cumprimento da meta de resultado estabelecido na LDO, se utilizando de mecanismos previstos na LRF caso se verifique que a meta não será cumprida, como por exemplo a limitação do empenho (Art. 9º, caput da LRF)

Resposta: Certo

118 Considerando-se a definição dos termos crédito e recurso no contexto da técnica orçamentária, é correto afirmar que a execução financeira trata da utilização dos créditos consignados na LOA.

A execução orçamentária é feita com os crédito. Já a execução financeira com recursos.

Resposta: Errado

Para reformar, em 2009, um estádio de futebol situado em Belém – PA, o governo estadual contratou uma empresa que estimou o orçamento para a execução das obras em R$ 18 milhões. A partir dessa situação hipotética, julgue os itens subsequentes.

119 Caso os recursos para a execução da reforma tivessem ultrapassado o orçamento inicial previsto na LOA, poderiam ter sido abertos créditos suplementares para a conclusão da obra.

Os créditos suplementares são alterações de dotação prevista na LOA, porém insuficientes para a execução da despesa. Portanto, caso queira aumentar a dotação já prevista, o crédito adicional será o suplementar.

Resposta: Certo

120 Se tivessem sido necessários mais R$ 2 milhões para a execução da reforma, a abertura de créditos adicionais dependeria de indicação prévia da fonte de recursos para suportar essa despesa.

O único crédito suplementar que não necessita indicar a fonte para a abertura é o extraordinário. Tanto o suplementar quanto o especial devem indicar a fonte para a abertura.

Resposta: Certo

Então é isso pessoal! Fiquei surpreso com a quantidade de questões de AFO e CASP. Metade das questões de conhecimentos específicos. Apesar da grande quantidade, considero que a prova foi tranquila. Quem fez o dever de casa e estudou com os cursos aqui do Estratégia, com certeza se saiu bem!!

Deixo aqui o link de nossos cursos para aqueles que querem se aprofundar no tema ok?

Cursos de AFO – Prof. Sérgio Mendes e Vinícius Nascimento

Forte abraço e bons estudos :)

@ProfVinicius

@ProfVinicius

![]() Prof Vinicius Nascimento

Prof Vinicius Nascimento