Pós–graduação em Contabilidade Societária: turmas 2020 abertas!

Para a maioria dos concurseiros das áreas de Controle, Gestão e Fiscal, a Contabilidade Geral, Avançada e os Pronunciamentos Contábeis são as matérias mais difíceis de serem estudadas.

É natural que seja assim, já que esses concursos não exigem necessariamente que os candidatos sejam formados em Ciências Contábeis. A formação em Contabilidade não é requisito, mas pode auxiliar bastante. Mas, hoje, cursos de pós-graduação oferecem conhecimentos especializados de maneira focada em determinada área de conhecimento.

Neste artigo, vamos mostrar como o curso de Pós-Graduação em Contabilidade Societária pode ajudar bastante no aprendizado da Contabilidade, além de ser possível a sua conciliação com o estudo para Concursos Públicos.

Dificuldade dos concursos atuais

Há diversos anos, poderia dizer-se que uma Pós-Graduação seria demasiadamente especializada e que o estudo estaria se aprofundando demais para ter um bom custo benefício na conciliação do preparo para um Concurso Público.

Entretanto, estamos em 2019 e é de conhecimento geral que a concorrência está acirradíssima. Em provas de altíssima dificuldade como do MPU, TRT RJ, TRT SP, TRF 3 e 4, ICMS SC, tivemos acertos de 85%. Isso significa que, mesmo quando o assunto é cobrado com profundidade, os estudantes ainda conseguem acertar uma grande quantidade de questões em prova. Quando falamos em provas mais leves então, a porcentagem ultrapassa tranquilamente os 90% de acerto para a aprovação.

Isso demonstra que temos estudantes especialistas. Dessa maneira, uma Pós-Graduação não seria algo demasiadamente especializado, mas sim uma ótima ferramenta no auxílio do estudo.

Como tirar o maior benefício de uma pós em um concurso público?

Em uma Pós, você está se preparando profundamente nos conteúdos propostos. Não apenas decorando certos artigos ou conteúdos, mas efetivamente aprendendo o material.

O entendimento denso do assunto, especialmente na matéria de Contabilidade, ajuda em muito o aluno a ter ótimos rendimentos em uma prova. Explicamos o porquê disso:

Contabilidade é uma matéria difícil para muitas pessoas. Caso você estude na correria de um concurso, pode ser que aprenda apenas uma receita de bolo e não aprenda efetivamente a raciocinar o assunto. Portanto, qualquer desvio do padrão de prova (que acontece constantemente em provas de alto nível) coloca um risco muito grande de falha na resolução da questão.

O aluno de uma pós aprende efetivamente o funcionamento das Demonstrações Contábeis, por que elas se comportam como se comportam, casos especiais, relações entre contabilidade, direito tributário e auditora, etc. Dessa maneira, o estudante vira “fluente” no assunto e consegue lidar com situações muito mais complexas.

Comparando a ementa da Pós-graduação em Contabilidade Societária e Concursos da Área Fiscal

Temos diversas matérias dentro da nossa ementa da Pós em Contabilidade Societária. Em sua maioria, temos assuntos com relação direta com as provas da área Fiscal, isso é notícia ótima para o aluno, mas vamos destrinchar aqui, exatamente como cada matéria se comporta e o seu aproveitamento dentro de cada edital.

Faremos uma análise comparativa com os principais últimos concursos de fisco de alto nível: ICMS RS, ICMS SC, ICMS GO. Analisaremos também o edital do TCU para comparações.

Abordamos aqui o termo Auditoria amplamente. Iremos observar no ementário, quais são as matérias dentro do conceito amplo de auditoria que a Pós oferece. Durante a comparação do ementário com os editais colocamos em negrito todos os assuntos que são coincidentes entre o edital e a ementa da pós-graduação.

Finalmente, no item 1.5 fazemos a conclusão das comparações e que tipo de aproveitamento o aluno possui.

1.1 Disciplinas da Pós

Apresentamos neste item as duas disciplinas dentro do conceito de Auditoria que a ementa do curso de Pós traz:

1.1.1 Auditoria Independente e Interna – Ementa

Discussão sobre a origem, evolução e desenvolvimento da auditoria.

Comparação entre as funções e diferenças da auditoria interna e externa.

Definição e objetivos da auditoria interna.

Caracterização dos papeis de trabalho.

Analises de fraudes e erros.

Estudo sobre o planejamento da auditoria interna.

Compreensão sobre os riscos da auditoria interna.

Analises dos procedimentos da auditoria interna.

Caracterização de amostragem.

Desenvolvimento do relatório da auditoria interna.

Aprofundamento das características da auditoria independente.

Analise da estrutura conceitual para trabalhos de asseguração.

Objetivos gerais do auditor independente.

Verificação do controle de qualidade da auditoria de demonstrações contábeis.

Caracterização da documentação de auditoria.

Reflexão sobre a responsabilidade do auditor em relação a fraude.

Orientação sobre a comunicação com os responsáveis pela Governança.

Orientação sobre a comunicação de deficiências de controle interno.

Estudo do planejamento da auditoria de demonstrações contábeis.

Detalhamento da identificação e avaliação dos riscos de distorção relevante por meio do entendimento da entidade e do seu ambiente.

Compreensão da avaliação das distorções identificadas durante a auditoria.

Estudo sobre a evidência de Auditoria.

Detalhamento das confirmações externas.

Considerações sobre a utilização do trabalho de especialistas.

Compreensão sobre a formação da opinião e emissão do relatório do auditor independente.

Descrição da comunicação dos Principais assuntos de auditoria.

Analises sobre as modificações na opinião do auditor independente.

Compreensão dos parágrafos de ênfase e parágrafos de outros assuntos no relatório do auditor independente.

Reflexão sobre a responsabilidade do auditor em relação a outras Informações.

1.1.2 Auditoria do Setor Público E Fiscal – Ementa

Auditoria independente:

Analise dos conceitos de auditoria e da pessoa do auditor.

Apontamentos sobre os objetivos gerais do auditor independente.

Reflexão sobre a responsabilidade legal e a ética profissional.

Demonstração da Independência.

Auditoria Interna:

Levantamento das principais normas vigentes de Auditoria Interna.

Definição de conceito.

Detalhamento dos objetivos.

Orientação sobre responsabilidades, funções e atribuições.

Busca da compreensão sobre o Manual de Orientações Técnicas de Auditoria Interna do Poder Executivo Federal.

Auditoria Externa:

Levantamento das Normas Brasileiras de Auditoria do Setor Público – NBASP.

Discussão sobre as Normas INTOSAI (International Organization of Supreme Audit Institutions): código de ética e princípios fundamentais de auditoria do setor público (ISSAIs 100, 200, 300 e 400).

Estudo sobre as Normas do IIAA (Institute of Internal Auditors): independência, proficiência e zelo profissional, desenvolvimento profissional continuo. Exame de questões sobre as Normas de auditoria do TCU (Portaria – TCU no. 280/2010).

Auditoria Fiscal/Tributaria:

Introdução ao estudo do SPED (Sistema Público de Escrituração Digital) Fiscal.

Experimentação sobre a EFD (Escrituração Fiscal Digital).

Aplicação sobre ECD (Escrituração Contábil Digital).

Organização do Ajuste Sinief (Sistema Nacional Integrado de Informações Econômico) no. 02/2009.

Experimentação do Sistema DW (Data Warehouse).

1.2 Edital do ICMS RS:

Iniciamos agora a verificação de quais itens dentro do edital do ICMS RS já foram estudados pelo aluno que tivesse terminado o curso de Pós-Graduação em Contabilidade Societária (Em negrito as matérias coincidentes com o conteúdo da Pós graduação).

1.2.1 Tecnologia da Informação:

1 Gerência de Projetos: Conceitos. Processos do PMBOK.

2 Gestão de Processos de Negócio: Modelagem de processos. Técnicas de análise e modelagem de processo. BPM – Business Process Modeling.

3 Gerência de Serviços de TI: Fundamentos da ITIL® (Versão 3). Fundamentos de COBIT (Versão 5).

4 Banco de dados: conceitos. Modelagem de dados relacional. Modelagem de dados multidimensional. Conceitos e estratégias de implantação de Data Warehouse, OLAP, Data Mining, ETL e Business Intelligence.

5 Segurança da informação: conceitos básicos. Plano de continuidade de negócio. Noções sobre criptografia, assinatura digital e autenticação. Certificação digital. Auditoria, vulnerabilidade e conformidade.

1.2.2 Auditoria Contábil

1 Auditoria: conceitos, objetivos e exercícios práticos.

2 Distinção entre auditoria interna, auditoria independente e perícia contábil.

3 Procedimentos de auditoria.

4 Testes de observância.

5 Testes substantivos.

6 Papéis de trabalho e documentação de auditoria.

7 Normas de execução dos trabalhos de auditoria.

8 Planejamento da auditoria.

9 Fraude e erro.

10 Relevância na auditoria.

11 Riscos da auditoria.

12 Supervisão e controle de qualidade.

13 Estudo e avaliação do sistema contábil e de controles internos.

14 Continuidade normal dos negócios da entidade.

15 Amostragem: tamanho, tipos e avaliação dos resultados.

16 Processamento eletrônico de dados.

17 Estimativas contábeis.

18 Transações com partes relacionadas.

19 Contingências.

20 Transações e eventos subsequentes.

21 Evidência em auditoria.

22 Avaliação do negócio.

23 Carta de responsabilidade da administração.

24 Pareceres de auditoria.

25 Parecer sem ressalva.

26 Parecer com ressalva.

27 Parecer adverso.

28 Parecer com abstenção de opinião, parágrafo de ênfase.

29 Princípios de contabilidade e estrutura conceitual para a elaboração e apresentação das demonstrações contábeis: NBC TSP Estrutura Conceitual/2016 e Resolução CFC nº 1.374/2011.

1.3 Edital ICMS GO:

Ainda dentro de Auditoria, verificamos os conteúdos concorrentes entre a ementa do curso de Pós-Graduação e o ICMS GO (Em negrito as matérias coincidentes com o conteúdo da Pós graduação).

1.3.1 Auditoria

1. Conceitos de auditoria e sobre a pessoa do auditor.

2. Ética profissional.

3. Documentação de auditoria.

4. Fraudes e a responsabilidade do auditor.

5. Planejamento da auditoria.

6. Avaliação das distorções Identificadas.

7. Execução dos trabalhos de auditoria.

8. Materialidade e relevância no planejamento e na execução dos trabalhos de auditoria.

9. Auditoria de estimativas Contábeis.

10. Evidenciação.

11. Amostragem.

12. Utilização de trabalhos da auditoria interna.

13. Relatórios de auditoria.

14. Abrangência de atuação.

15. Formas e tipos.

16. Normas vigentes de auditoria: NBC TI 01, NBC TA, NBC PP 01 e NBC TSP.

1.4 Edital TCU:

Não deixamos de lado a área de controle, afinal de contas, muitos alunos de contabilidade têm afinidade com os Tribunais de Conta (Em negrito as matérias coincidentes com o conteúdo da Pós graduação).

1.4.1 Auditoria

1 Conceito, evolução.

1.1 Auditoria interna e externa: papéis.

1.2 Auditoria governamental segundo a INTOSAI (International Organization of Supreme Audit Institutions).

1.3 Auditoria interna segundo o IIA (Institute of Internal Auditors).

2 Governança no setor público.

2.1 Papel e importância.

2.2 Controles internos segundo o COSO I e o COSO II – ERM (Enterprise Risk Management).

3 Normas internacionais para o exercício profissional da auditoria.

3.2 Normas do IIA: independência, proficiência e zelo profissional, desenvolvimento profissional contínuo.

4 Normas de auditoria do TCU (Portaria-TCU nº 280/2010).

5 Auditoria de regularidade e auditoria operacional. 6 Instrumentos de fiscalização: auditoria, levantamento, monitoramento, acompanhamento e inspeção.

7 Planejamento de auditoria.

7.1 Plano de auditoria baseado no risco.

7.2 Atividades preliminares.

7.3 Determinação de escopo.

7.4 Materialidade, risco e relevância.

7.5 Exame e avaliação do controle interno.

7.6 Risco inerente, de controle e de detecção.

7.7 Risco de auditoria

7.8 Matriz de Planejamento.

7.9 Programa de auditoria.

7.10 Papéis de trabalho.

7.11 Testes de auditoria.

7.12 Importância da amostragem estatística em auditoria.

8 Execução da auditoria.

8.1 Técnicas e procedimentos: exame documental, inspeção física, conferência de cálculos, observação, entrevista, circularização, conciliações, análise de contas contábeis, revisão analítica.

9 Evidências.

9.1 Caracterização de achados de auditoria. 9.2 Matriz de Achados e Matriz de Responsabilização.

10 Comunicação dos resultados: relatórios de auditoria.

11 Monitoramento.

12 Documentação da auditoria.

13 Supervisão e Controle de Qualidade.

14 Procedimentos em processos de prestação de contas da Administração Pública Federal.

14.1 Peças e conteúdos do processo de contas e do relatório de gestão, conforme disposto na IN n.º 63/2010.

1.5 Conclusão sobre as matérias de Auditoria

Pessoal, mesmo Auditoria não sendo o foco da Pós-graduação em Contabilidade Societária, vemos que o conteúdo é bastante amplo e extensamente utilizado nos diversos concursos da área fiscal e de controle.

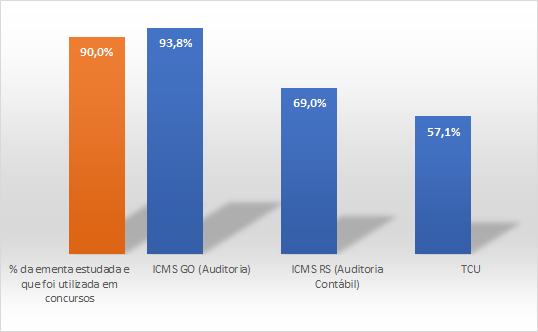

Porcentagem dos materiais da Pós-Graduação utilizados e porcentagem dos editais já estudados por um aluno da Pós.

Vamos analisar o gráfico acima. Em laranja, temos a porcentagem de aproveitamento do que você estudou na Pós nos editais estudados. Isso significa que quase tudo que foi estudado em aula na Pós (cerca de 90%) teve utilidade para os concursos em questão.

Ainda no estudo do Gráfico, vemos que ao estudar o material da Pós, você já teria estudado cerca de 93% do edital de Auditoria do ICMS GO, cerca de 69% do ICMS RS em Auditoria Contábil e cerca 57% da prova de Auditoria do TCU. Ótimos aproveitamentos para quem quer sair na frente no estudo.

Dessa maneira, em alguns casos, mais de 90% do que você estudou em aula na Pós tem aproveitamento para suas futuras provas. Naturalmente, dependendo do contexto da prova, você aproveita mais de Auditoria Pública, Fiscal ou Contábil, mas fica evidente o salto que o aluno já possuiria devido ao estudo na Pós-Graduação.

Voltando ao caso do ICMS Goiás, uma vez tendo estudado o material de Auditoria da Pós, você automaticamente já cobriu grande parte do edital da prova (Cerca de 93% das matérias). Isso pode fazer com que o aluno dê um salto enorme rumo à aprovação.

Vamos fazer a mesma análise agora para a matéria de Contabilidade, nosso foco principal do artigo.

2. Contabilidade

Novamente, iniciamos apresentando quais são as matérias dentro do conceito de Contabilidade que o curso oferece e, após, faremos a comparação com alguns editais.

Colocamos em negrito todos os assuntos que são concorrentes entre o edital e a ementa da pós-graduação. E no item 2.5, tiramos a conclusão dessas análises.

2.1 Disciplinas da Pós

Apresentamos neste item as disciplinas dentro do conceito de Contabilidade na ementa do curso de Pós-Graduação.

2.1.1 Demonstrações Contábeis e suas Análises – Ementa

Reflexão sobre os aspectos iniciais da Contabilidade (Estrutura Conceitual).

Analise qualitativa da Estática Patrimonial.

Compreensão do significado dos grupos patrimoniais: ativo, passivo e patrimônio líquido.

Detalhamento sobre Contas, Escrituração Contábil e a convenção de debito e credito.

Exposição sobre as variações do Patrimônio Líquido.

Abordagem dos conceitos de receitas e despesas.

Investigação sobre Regime de competência de exercício, receitas e despesas do período, receitas e despesas antecipadas e apuração do resultado de exercício.

Estudo crítico das seguintes Demonstrações Contábeis:

Balanço Patrimonial (BP); Demonstração do Resultados do Exercício (DRE);

Demonstração das Mutações do Patrimônio Liquido (DMPL); Demonstração do Fluxo de Caixa (DFC);

Demonstração dos Resultados Abrangentes (DRA);

Demonstração de Valor Adicionado (DVA).

Detalhamento sobre Analise das Demonstrações Contábeis.

2.1.2 Contabilidade Tributária – Ementa

Conceituação da Contabilidade Tributaria como ramo da Ciência Contábil.

Discussão sobre a carga tributária brasileira.

Breve analise sobre o peso da sonegação de tributos.

Comentários sobre a evolução história dos tributos no Brasil. Estudo sobre o Sistema Tributário Nacional.

Apresentação dos conceitos relacionados a contabilização dos tributos instituídos no Brasil.

Discussão sobre a importância da Contabilidade Tributaria para as empresas nos dias de hoje.

Explanação sobre o processo de escrituração contábil.

Considerações sobre o processo de elaboração das Demonstrações Contábeis, especialmente o Balanço Patrimonial e a Demonstração do Resultado do Exercício.

Apresentação dos tributos a partir da ótica da incidência sobre a renda, o consumo e a propriedade.

Demonstração do lançamento de tributos sobre o consumo na prática Considerações sobre o Simples Nacional, regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar no 123, de 14.12.2006.

2.1.3 Pronunciamentos Contábeis – Ementa

Estudo sobre a contabilização de estoques.

Diferenciação entre tributos recuperáveis e não recuperáveis.

Orientação sobre a mensuração do valor de estoque.

Estudo sobre os demonstrativos contábeis obrigatórios.

Diferenciação entre as demonstrações contábeis obrigatórias de acordo com os pronunciamentos contábeis e a legislação societária.

Discussão sobre a Estrutura Conceitual Básica.

Definição de ativo, passivo e patrimônio líquido.

Considerações sobre as características qualitativas da informação contábil.

Demonstração dos Fluxos de Caixa.

Estudo sobre os fluxos de financiamento, investimento e operacional.

Diferenciação entre a apresentação da Demonstração dos Fluxos de Caixa pelo método direto e método indireto.

Demonstração do Valor Adicionado.

Orientação sobre a apresentação da Demonstração do Valor Adicionado.

Explicação sobre o impacto dos tributos não recuperáveis na formação dos insumos adquiridos de terceiros da Demonstração do Valor Adicionado.

2.1.4 Contabilidade Geral – Ementa

Aspectos iniciais da Contabilidade.

Patrimônio e componentes patrimoniais.

Técnicas Contábeis.

Princípios fundamentais de contabilidade.

Aspectos qualitativos e quantitativos do patrimônio.

Procedimentos contábeis.

Contas.

Teoria das Contas.

Plano de contas.

Escrituração: Livros contábeis, contas, método das partidas dobradas, lançamentos contábeis, sistemas de escrituração contábil.

Atos Administrativos e Fatos contábeis.

Balancete de verificação.

Regimes Contábeis.

Apuração do resultado.

Operações com Duplicatas e Duplicatas Descontadas.

Balanço patrimonial: conceito e estrutura.

Critérios de avaliação do ativo e do passivo.

Contabilização das operações de empréstimos.

Variações do Patrimônio Líquido.

Demonstração do resultado do exercício: visão geral.

2.1.5 Disciplina: Finanças Corporativas – Ementa

Introdução aos cálculos financeiros fundamentais para avaliação econômica e financeira de investimentos.

Aprofundamento sobre conceitos e medidas de retorno e risco, tais como conceitos de retorno absoluto, percentual e acumulado.

Entendimento teórico e aplicação de estatísticas de retornos, retornos médios e retornos livres de risco.

Introdução aos cálculos de riscos e retornos em carteiras de investimentos.

Discussão sobre diversificação de carteiras, minimização de riscos, maximização de retornos e fronteira eficiente de carteiras (Markowitz).

Construção de orçamento de capital. Introdução aos modelos de avaliação de ativos e investimentos (CAPM, APT e WACC).

Discussão sobre os modelos de eficiência de mercado.

2.2 Edital do ICMS RS

Façamos a análise comparativa entre a ementa da Pós-graduação e o edital do ICMS RS (Em negrito as matérias coincidentes com o conteúdo da Pós graduação).

2.2.1 Contabilidade Geral:

1 Contabilidade: conceito, objeto, objetivos, campo de atuação e usuários da informação contábil.

2 Princípios e Normas Brasileiras de Contabilidade emanadas pelo Conselho Federal de Contabilidade (CFC).

3 Conceitos, forma de avaliação, evidenciação, natureza, espécie e estrutura.

4 Atos e fatos administrativos.

5 Livros contábeis obrigatórios e documentação contábil.

6 Variação do patrimônio líquido – receita, despesa, ganhos e perdas.

11 Itens Patrimoniais: conteúdo, conceitos, estrutura, formas de avaliação e classificação dos itens patrimoniais do ativo, do passivo e do patrimônio líquido.

12 Demonstrações contábeis – balanço patrimonial, demonstração do resultado do exercício, demonstração de lucros ou prejuízos acumulados, demonstração das mutações do patrimônio líquido, demonstração dos fluxos de caixa e demonstração do valor adicionado.

13 Notas explicativas às demonstrações contábeis – conteúdo, forma de apresentação e exigências legais de informações.

14 Ajustes, classificações e avaliações dos itens patrimoniais exigidos pelas novas práticas contábeis adotadas no Brasil trazidas pela Lei nº 11.638/2007, e suas alterações, e Lei nº 11.941/2009, e suas alterações.

15 Estoques – tipos de inventários, critérios e métodos de avaliação.

16 Apuração do custo das mercadorias vendidas, tratamento contábil dos tributos incidentes em operações de compras e vendas.

2.2.2 Análise Empresarial e Financeira:

1 Objetivo da Análise de Balanços.

2 Análise da Evolução Temporal e de Composição: Análise Vertical e Horizontal.

3 Indicadores de Situação Financeira.

4 Índices de Liquidez: objetivos, características e interpretação.

5 Forma de Financiamento dos Ativos e Imobilização de Capitais.

6 Indicadores de Avaliação do Passivo: Endividamento.

7 Indicadores de Ciclo Operacional e Financeiro.

8 Indicadores de Desempenho e Lucratividade: características, análise, controle e interpretação.

9 Margem Bruta, Margem Operacional e Margem Líquida.

10 Indicadores de Retorno.

11 Análise do Capital de Giro, Capital Circulante Líquido.

12 Capital de Giro Próprio e Capital Permanente Líquido.

13 Imobilização do Capital Próprio.

14 Indicadores de Rentabilidade.

15 Margens de Lucro sobre as Vendas. Giro do Ativo.

16 Taxa de Retorno sobre os Investimentos

2.2.3 Contabilidade Avançada:

1 Conteúdo integral da disciplina Contabilidade Geral e ainda: Critérios de avaliação e baixas das contas do Ativo – Investimentos, Imobilizado e Intangível.

2 Contabilização de vendas, compras, devoluções, abatimentos, despesas e receitas operacionais e outras receitas e despesas.

3 Consolidação das Demonstrações Contábeis: Conceito e objetivos da consolidação, 23 procedimentos e critérios contábeis aplicados, obrigatoriedade e divulgação.

4 Reorganização e reestruturação de empresas: Incorporação, fusão, cisão e extinção de empresas – Aspectos contábeis, fiscais, legais e societários da reestruturação social.

5 Redução ao valor recuperável de ativos: Objetivo, alcance, definições, procedimentos, divulgação e demais aspectos objeto da Resolução CFC nº 1.292/2010, e suas alterações.

6 Ativo intangível: Objetivo, alcance, definições, procedimentos, divulgação e demais aspectos objeto da Resolução CFC nº 1.303/2010, e suas alterações. Conceitos e procedimentos: Reconhecimento e mensuração. Reconhecimento de despesa. Mensuração após reconhecimento. Vida útil. Ativo intangível com vida útil definida e indefinida. Recuperação do valor contábil – perda por redução ao valor recuperável de ativos. Baixa e alienação.

7 Ajuste a valor presente: Objetivo, alcance, definições, procedimentos, divulgação e demais aspectos objeto da Resolução CFC nº 1.151/2009, e suas alterações.

2.2.4 Contabilidade de Custos:

1 Conceitos gerais e terminologia aplicável à contabilidade de custos.

2 Conceitos e classificação dos custos.

3 Apropriação dos custos à produção: conceito e critérios de atribuição dos custos.

4 Departamentalização: conceito, tratamento contábil, forma de apropriação e impacto no custo do produto.

5 Taxa de aplicação dos custos indiretos de produção.

6 Apuração da produção acabada, dos produtos em elaboração e dos produtos vendidos.

7 Utilização de equivalentes de produção.

8 Tipos de produção (conceito, aplicabilidade, tratamento contábil e apropriação dos custos): produção por ordem, produção contínua, produção conjunta.

9 Tipos de custeio: conceitos, diferenciações, apropriação dos custos, impactos nos resultados.

10 Formas de controle dos custos.

11 Custos estimados: conceito, tratamento contábil, análise das variações.

12 Custos controláveis: conceito, tratamento contábil e aplicação.

13 Custo padrão: conceito, tratamento contábil, aplicação e análises das variações.

14 Margem de contribuição: conceito, cálculos e aplicação.

15 Análise do custo x volume x lucro.

16 Variações do ponto de equilíbrio.

17 Grau de alavancagem operacional.

18 Margem de segurança.

2.3 Edital do ICMS SC:

Iniciamos ainda a comparação das matérias de Contabilidade do ementário com o edital do ICMS SC (Em negrito as matérias coincidentes com o conteúdo da Pós graduação).

2.3.1 Contabilidade Geral:

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro aprovado pelo Conselho Federal de Contabilidade (CFC).

Patrimônio: componentes patrimoniais (ativo, passivo e situação líquida).

Equação fundamental do patrimônio.

Fatos contábeis e respectivas variações patrimoniais.

Sistema de contas, contas patrimoniais e de resultado.

Plano de contas.

Escrituração: conceito e métodos; partidas dobradas; lançamento contábil – rotina, fórmulas; processos de escrituração.

Regimes de caixa e competência.

Ativos: estrutura, grupamentos e classificações, conceitos, processos de avaliação, registros contábeis e evidenciações.

Passivos: conceitos, estrutura e classificação, conteúdo das contas, processos de avaliação, registros contábeis e evidenciações.

Patrimônio líquido: capital social, adiantamentos para aumento de capital, ajustes de avaliação patrimonial, ações em tesouraria, prejuízos acumulados, reservas de capital e de lucros, cálculos, constituição, utilização, reversão, registros contábeis e formas de evidenciação.

Balancete de verificação: conceito, forma, apresentação, finalidade, elaboração. Ganhos ou perdas de capital: alienação e baixa de itens do ativo.

Tratamento das Depreciações, amortização e exaustão, conceitos, determinação da vida útil, forma de cálculo e registros.

Tratamentos de Reparo e conservação de bens do ativo, gastos de capital versus gastos do período.

Operações de Duplicatas descontadas, cálculos e registros contábeis.

Operações financeiras ativas e passivas, tratamento contábil e cálculo das variações monetárias, das receitas e despesas financeiras, empréstimos e financiamentos: apropriação de principal, juros transcorridos e a transcorrer e tratamento técnico dos ajustes a valor presente.

Despesas antecipadas, receitas antecipadas.

Folha de pagamentos: cálculos, tratamento de encargos e contabilização.

Passivo atuarial, depósitos judiciais, definições, cálculo e forma de contabilização.

Apuração do Resultado, incorporação e distribuição do resultado, compensação de prejuízos, tratamento dos dividendos e juros sobre capital próprio, transferência do lucro líquido para reservas, forma de cálculo, utilização e reversão de Reservas.

Conjunto das Demonstrações Contábeis, obrigatoriedade de apresentação e elaboração de acordo com a Lei nº 6.404/76 e suas alterações e as Normas Brasileiras de Contabilidade atualizadas.

Balanço Patrimonial: obrigatoriedade, apresentação; conteúdo dos grupos e subgrupos.

Demonstração do Resultado do Exercício, estrutura, evidenciação, características e elaboração.

Apuração da receita líquida, do lucro bruto e do resultado do exercício, antes e depois da provisão para o Imposto sobre Renda, contribuição social e participações.

Demonstração do Resultado Abrangente, conceito, conteúdo e forma de apresentação.

Demonstração de Mutações do Patrimônio Líquido, conceitos envolvidos, forma de apresentação e conteúdo.

Demonstração do Fluxo de Caixa: obrigatoriedade de apresentação, conceitos, métodos de elaboração e forma de apresentação.

Demonstração do Valor Adicionado – DVA: conceito, forma de apresentação e elaboração.

2.3.2 Contabilidade Avançada

Provisões Ativas e Passivas, tratamento das Contingências Ativas e Passivas.Políticas Contábeis, Mudança de Estimativa e Retificação de Erro.

Tratamento das Participações Societárias, conceito de coligadas e controladas, definição de influência significativa, métodos de avaliação, cálculos, apuração do resultado de equivalência patrimonial, tratamento dos lucros não realizados, recebimento de lucros ou dividendos de coligadas e controladas, contabilização.

Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis: Objetivo, alcance, definições, procedimentos, divulgação e demais aspectos.

Conceitos e procedimentos: Filiais, agências, sucursais ou dependências no exterior.

Conversão das demonstrações de uma entidade no exterior.

Reorganização e reestruturação de empresas: Incorporação, fusão, cisão e extinção de empresas – Aspectos contábeis, fiscais, legais e societários da reestruturação social.

Apuração e tratamento contábil da mais valia, do goodwill e do deságio: cálculos, amortizações e forma de evidenciação.

Redução ao valor recuperável, mensuração, registro contábil, reversão.

Debêntures, conceito, avaliação e tratamento contábil.

Tratamento das partes beneficiárias.

Tratamento de operações de arrendamento mercantil.

Ativo Não Circulante Mantido para Venda, Operação Descontinuada e Propriedade para Investimento, conceitos e tratamento contábil.

Ativos Intangíveis, conceito, apropriação, forma de avaliação e registros contábeis.

Tratamento dos saldos existentes do ativo diferido e das Reservas de Reavaliação.

Mensuração a Valor justo e apuração dos ativos líquidos – conceitos envolvidos, cálculos e apuração e tratamento contábil.

Ajuste a valor presente: Objetivo, alcance, definições, procedimentos, divulgação e demais aspectos.

Subvenção e Assistência governamentais – conceitos, tratamento contábil, avaliação e evidenciação.

2.3.3 Contabilidade de Custos:

Custo: conceito, nomenclaturas aplicáveis à contabilidade de custos, classificação dos custos e despesas, sistemas de custeio, formas de produção, métodos de custeio e sistemas de controle de custo.

Custeio por absorção e custeio variável.

Custeio e controle dos materiais diretos.

Custeio, controle, tratamento contábil da mão de obra direta e indireta.

Custeio, tratamento contábil e custos indiretos de fabricação.

Critérios de rateio.

Custeio por ordem e por processo.

Custos e custeio da produção conjunta.

Coprodutos, subprodutos e sucatas: conceito, cálculo e tratamento contábil.

Margem de contribuição.

Análise das relações custo/volume/lucro.

O ponto de equilíbrio contábil, econômico e financeiro.

Custeio baseado em atividades.

ABC – Activity Based Costing

2.4 Edital TCU:

Finalmente, direcionamos a análise ao TCU (Em negrito as matérias coincidentes com o conteúdo da Pós graduação).

2.4.1 Contabilidade geral:

1 Princípios Contábeis Fundamentais (aprovados pelo Conselho Federal de Contabilidade pela Resolução CFC n.º 750/1993, atualizada pela Resolução CFC nº 1.282/2010.

2 Deliberação CVM nº 29, de 05/02/86: estrutura conceitual básica da Contabilidade.

3 Principais grupos usuários das demonstrações contábeis.

3.1 As responsabilidades da administração da entidade e do auditor independente.

3.2 O parecer do auditor independente.

3.3 NBC T 11 – Normas de Auditoria Independente das Demonstrações Contábeis.

4 Diferença entre regime de competência e regime de caixa.

4.1 Informações sobre origem e aplicação de recursos.

7 Fatos contábeis e respectivas variações patrimoniais.

8 Conta: conceito.

8.1 Débito, crédito e saldo.

8.2 Função e estrutura das contas.

8.3 Contas patrimoniais e de resultado.

9 Balancete de verificação.

10 Apuração de resultados.

10.1 Controle de estoques e do custo das vendas.

11 Escrituração.

11.1 Sistema de partidas dobradas.

11.2 Escrituração de operações típicas.

12 Livros de escrituração: Diário e Razão.

12.1 Erros de escrituração e suas correções.

13 Balanço patrimonial: obrigatoriedade e apresentação.

13.1 Conteúdo dos grupos e subgrupos.

14 Classificação das contas.

14.1 Critérios de avaliação do Ativo e do Passivo.

14.2 Avaliação de investimentos.

14.3 Levantamento do Balanço patrimonial.

15 Demonstração do resultado do exercício: estrutura, características e elaboração.

16 Demonstração de lucros ou prejuízos acumulados: forma de apresentação.

17 Demonstração de Mutações do Patrimônio Líquido: forma de apresentação.

18 Relatório Anual da Administração.

18.1 Notas explicativas às demonstrações contábeis.

18.2 Conselho fiscal: competência, deveres e responsabilidades, de acordo com a Lei nº 6.404/1976.

19 Demonstração de Fluxos de Caixa: métodos direto e indireto.

20 Aspectos contratuais da Contabilidade.

20.1 Relação Agente e Principal.

2.4.2 Análise das Demonstrações Contábeis

1 Retorno sobre o capital empregado: componentes, retorno sobre o Ativo, alavancagem financeira e retorno sobre o Patrimônio Líquido.

1.1 Economic Value Added – EVA (Lucro Residual). Ebitda. Indicadores.

2 Análise da lucratividade: análise da formação do resultado, análise da Receita, análise dos custos dos produtos vendidos/serviços prestados, análise das despesas e análise da variação.

2.1 Indicadores.

3 Análise de liquidez: análise do fluxo de caixa, análise do ciclo operacional e análise do ciclo financeiro.

3.1 Indicadores.

4 Análise da estrutura de capital e da solvência.

4.1 Indicadores e medidas de solvência.

5 Informações extraídas das Notas Explicativas.

6 Análise horizontal e vertical.

6.1 Análise de tendências.

6.2 Grupos de comparação.

7 Indicadores de mercado.

8 Limitações da análise por indicadores.

9 Considerações de natureza não-financeira (qualitativa).

10. Noções de Auditoria financeira (Normas Técnicas de Auditoria – NBC TA). (Dentro do conteúdo de Auditoria)

10.1 Estrutura conceitual.

10.2 Objetivos gerais da auditoria do auditor independente e a condução da auditoria em conformidade com normas de auditoria.

10.3 Documentação de auditoria.

10.4 Planejamento da auditoria de demonstrações contábeis.

10.5 Resposta do auditor aos riscos avaliados

10.6 Evidência de auditoria

10.7 Formação da 26 opinião e emissão do relatório de auditoria.

2.4.3 Contabilidade de Custos

1 Sistemas de custos: terminologia aplicada à Contabilidade de Custos, terminologia em entidades não industriais.

2 Classificação de custos.

2.1 Custos diretos: custos fixos e variáveis.

2.2 Distinção entre custos e despesas.

2.3 Custos indiretos: alocação e determinação da base para alocação.

2.4 Custos indiretos: custos fixos e variáveis.

3 Métodos de custeio: por absorção, direto ou variável e ABC (Custeio Baseado por Atividades).

3.1 Definição, principais características, diferenciação, vantagens e desvantagens de cada método.

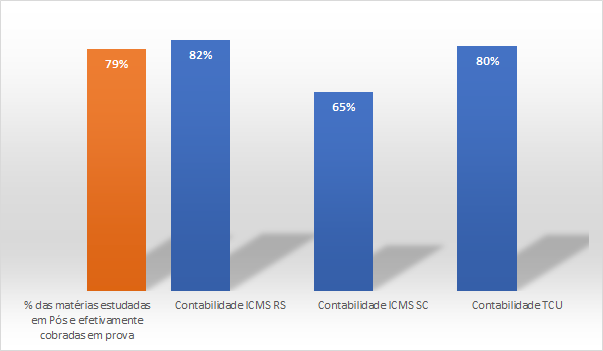

2.5 Conclusão sobre as matérias de Contabilidade

Porcentagem dos materiais da Pós-Graduação utilizados e porcentagem dos editais já estudados por um aluno da Pós.

Vamos interpretar nosso gráfico. 79% do que foi estudado pelo aluno em aulas da Pós são aproveitados em concursos na área de Contabilidade. Acontece que para manter a imparcialidade do artigo que está comparando Contabilidade apenas, não consideramos as várias matérias que seriam aproveitadas dentro do edital de Direito Tributário, que poderia trazer essa porcentagem para acima de 85%.

Temos novamente notícias extremamente positivas para os alunos que buscam a sinergia de um estudo de Pós-Graduação em Contabilidade Societária e Estudos para provas de Fisco e controle.

Possuímos enormes coincidências de matérias no edital, tendo um aproveitamento de 82% das matérias de Contabilidade de um edital bastante denso como do RS, considerando as estatísticas de pontuação das provas. Verificamos uma tendência bastante forte de aproveitamento dos assuntos estudados.

Como era esperado, nos editais de SC e do TCE, também temos aproveitamentos altíssimos, 65% e 80%, mesmo quando consideramos Contabilidade de Custos, cujo assunto não é foco de uma Pós em Contabilidade Societária.

3. Matemática Financeira – Ementa

Fechamos o ementário da Pós-Graduação com a matéria de Matemática financeira, cuja ementa ainda está sendo definida pelos professores, mas posso adiantar que essa matéria é cobrada em praticamente todas as provas de concursos (não apenas Fisco).

Dessa maneira, podemos adiantar que com certeza, o estudo feito nesse material também terá grande aproveitamento em provas de concursos

Outras características que a Pós pode trazer ao concursando e concursado

Pontos por títulos

Não devemos nos esquecer de que uma Pós na área de atuação de seu concurso pode somar pontos não apenas através de conhecimento do assunto para resolução de questões, mas com preciosos pontos por títulos.

Essa pontuação, pode ter peso especial com multiplicadores e fazer a diferença entre a aprovação ou não de um candidato.

Adicional por especialização

Em alguns órgãos é comum dar-se adicional de remuneração por especialização. Podendo existir adicionais de 10% do valor do vencimento do servidor. Considerando os ótimos vencimentos dos cargos Fiscais e de Controle, isso pode representar um aumento total considerável para o Servidor

Ensino à distância

Sabemos que muitos estudantes de concurso têm pouco tempo disponível para se locomover até salas de aulas. Dessa maneira, o EAD disponibilizado em nossos cursos pode facilitar muito a vida do aluno que quer aproveitar ao máximo seu dia. Estudando simultaneamente para sua Pós-Graduação e concurso desejado sem precisar sair do conforto de casa, que custaria preciosos minutos ou horas de seu dia.

Conclusão sobre a possibilidade de cumprimento dos objetivos consecutivamente

Pessoal, fica evidente que temos uma alta taxa de relação entre o conteúdo estudado no ementário e as cobranças de diversas provas da área Fiscal e Controle. Dessa maneira, fica manifesto que existe sim a possibilidade de conciliação de estudo entre os dois, podendo não apenas somar, mas multiplicar as chances de aprovação.

Não apenas isso, mas o estudo aprofundado dos assuntos, traz proficiência na matéria, podendo trazer preciosos pontos em uma prova de alto nível como as que estamos tendo hoje em dia. Essa sinergia, aliada ao fato de que um edital pode prever pontuação por títulos pelo curso de Pós-graduação e aumento de remuneração, fazem com que o curso seja uma ótima escolha para o aluno que quer ter um destaque no concorrido mundo dos concursos.

Fique à vontade para ver quais Pós-Graduações o Estratégia oferece: