Leonardo Barros Pereira

Aprovado no concurso CGE SP para o cargo de Auditor Estadual de Controle – especialidade Auditoria

Aprovado Concurso CGE SP: Leonardo Barros Pereira

Olá, pessoal. Tudo certo? No artigo responderemos uma dúvida frequente de muitos alunos, afinal “O que é Reserva de Lucro?”.

Trataremos sobre a definição de reserva de lucro, veremos qual o rol das reservas e uma explicação de cada uma delas.

Nossa principal fonte de consulta será a Lei das SAs.

Vamos lá responder a questão “O que é reserva de Lucro?”

As reservas de lucro são utilizadas para reservar parte do lucro da empresa para determinados fins estipulados em Lei. Vejamos a Lei 6.404/76 (Lei das SAs)

Art. 182, § 4º Serão classificados como reservas de lucros as contas constituídas pela apropriação de lucros da companhia.

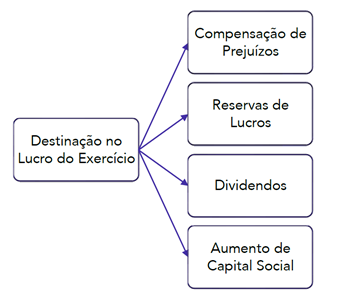

Apenas para recordar, vejamos as destinações do lucro do exercício.

Visto a definição de reserva lucro, agora conheçamos o Rol das Reservas de Lucro.

Reservas de Lucro:

Mnemônico: LECOREE IF

Ainda, é válido conhecer o Limite do Saldo das Reservas de Lucro.

Art. 199. O saldo das reservas de lucros, exceto as para contingências, de incentivos fiscais e de lucros a realizar, não poderá ultrapassar o capital social. Atingindo esse limite, a assembleia deliberará sobre aplicação do excesso na integralização ou no aumento do capital social ou na distribuição de dividendos.

De forma gráfica temos que:

Agora vamos adentrar as principais estipulações de cada uma.

A Reserva Legal (Rl) tem por finalidade suportar eventuais prejuízos ou expandir a empresa (aumento de capital social).

Art. 193, § 2º A reserva legal tem por fim assegurar a integridade do capital social e somente poderá ser utilizada para compensar prejuízos ou aumentar o capital.

Assim, será aplicado 5% do Lucro Líquido para sua constituição.

Entretanto há limites para isso – Limites para a Reserva Legal:

Art. 193. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social.

§ 1º A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital de que trata o § 1º do artigo 182, exceder de 30% (trinta por cento) do capital social.

A companhia tem liberdade para criar reservas, desde que haja estipulação no estatuto e que se especifique a finalidade, base de cálculo e limite máximo.

Art. 194. O estatuto poderá criar reservas desde que, para cada uma:

I – indique, de modo preciso e completo, a sua finalidade;

II – fixe os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição; e

III – estabeleça o limite máximo da reserva.

As Reservas para Contingências são destinadas a compensar a diminuição do lucro por perda julgada provável, em exercício futuro e de valor estimável. Ex. Período de seca para uma plantação.

Não confunda:

Art. 195. A assembleia-geral poderá, por proposta dos órgãos da administração, destinar parte do lucro líquido à formação de reserva com a finalidade de compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado.

§ 1º A proposta dos órgãos da administração deverá indicar a causa da perda prevista e justificar, com as razões de prudência que a recomendem, a constituição da reserva.

Como estamos falando de um evento futuro, caso não haja mais razões para que ela exista, a reserva deve ser revertida.

Reversão da Reserva de Contingência

D- R. contingência

C- Lucro acumulado

§ 2º A reserva será revertida no exercício em que deixarem de existir as razões que justificaram a sua constituição ou em que ocorrer a perda.

A Reserva de Retenção de Lucros tem por finalidade financiar projetos.

Sinônimos:

Atente-se à necessidade aprovação pela Assembleia de acionados de um orçamento de capital e ao prazo de 5 exercícios do orçamento.

Art. 196. A assembleia-geral poderá, por proposta dos órgãos da administração, deliberar reter parcela do lucro líquido do exercício prevista em orçamento de capital por ela previamente aprovado.

§ 1º O orçamento, submetido pelos órgãos da administração com a justificação da retenção de lucros proposta, deverá compreender todas as fontes de recursos e aplicações de capital, fixo ou circulante, e poderá ter a duração de até 5 (cinco) exercícios, salvo no caso de execução, por prazo maior, de projeto de investimento.

§ 2o O orçamento poderá ser aprovado pela assembleia-geral ordinária que deliberar sobre o balanço do exercício e revisado anualmente, quando tiver duração superior a um exercício social.

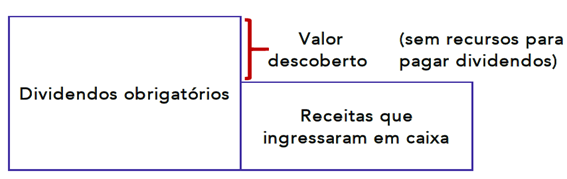

A Reserva de Lucros a Realizar visa preservar a disponibilidade da empresa, assim a lei possibilita a sociedade a pagar dividendos somente sobre o lucro que já foi realizado financeiramente.

Art. 197. No exercício em que o montante do dividendo obrigatório, calculado nos termos do estatuto ou do art. 202, ultrapassar a parcela realizada do lucro líquido do exercício, a assembleia-geral poderá, por proposta dos órgãos de administração, destinar o excesso à constituição de reserva de lucros a realizar.

Vejamos graficamente a situação

Logo, entenderemos o seguinte

Vejamos o que a Lei considerados como lucros não realizados:

§ 1o Para os efeitos deste artigo, considera-se realizada a parcela do lucro líquido do exercício que exceder da soma dos seguintes valores:

I – o resultado líquido positivo da equivalência patrimonial (art. 248); e

II – o lucro, rendimento ou ganho líquidos em operações ou contabilização de ativo e passivo pelo valor de mercado, cujo prazo de realização financeira ocorra após o término do exercício social seguinte.

Ainda, é válido lembrar que a reserva de lucros a realizar somente poderá ser utilizada para pagamento do dividendo obrigatório (Art. 197, §2º) e serão acrescidos ao primeiro dividendo declarado após a realização se não forem absorvidos por prejuízo.

Reversão da Reserva

Art. 202, III – os lucros registrados na reserva de lucros a realizar, quando realizados e se não tiverem sido absorvidos por prejuízos em exercícios subsequentes, deverão ser acrescidos ao primeiro dividendo declarado após a realização.

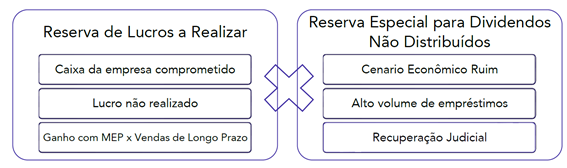

Sabemos que os acionistas têm direito de receber como dividendo obrigatório (Art. 202, caput), mas a Reserva Especial de Dividendos Obrigatórios Não Distribuídos é uma possibilidade de retenção dos dividendos devido a problemas financeiros.

Art. 202, § 4º O dividendo previsto neste artigo não será obrigatório no exercício social em que os órgãos da administração informarem à assembleia-geral ordinária ser ele incompatível com a situação financeira da companhia. O conselho fiscal, se em funcionamento, deverá dar parecer sobre essa informação e, na companhia aberta, seus administradores encaminharão à Comissão de Valores Mobiliários, dentro de 5 (cinco) dias da realização da assembleia-geral, exposição justificativa da informação transmitida à assembleia.

Podemos citar, por exemplo, quando a empresa tem um volume extraordinário de empréstimos a serem quitados, ou quando ela está em recuperação judicial ou extrajudicial.

Art. 202, § 5º Os lucros que deixarem de ser distribuídos nos termos do § 4º serão registrados como reserva especial e, se não absorvidos por prejuízos em exercícios subsequentes, deverão ser pagos como dividendo assim que o permitir a situação financeira da companhia.

Não confunda a reserva de lucros a realizar com reserva especial para dividendos não distribuídos, para isso vejamos um esquema:

Vimos que essa reserva não está disciplinada na Lei das SAs, mas sim na Lei 12.973/2014.

O prêmio na emissão de debêntures que anteriormente era classificado como reserva de capital passou a ser apropriado como receita, assim a Lei possibilitou a equiparação do tratamento dado à Reserva Específica de Prêmio na Emissão de Debêntures à Reserva de Incentivos Fiscais.

Art. 31. § 4º A reserva de lucros específica a que se refere o inciso II do caput , para fins do limite de que trata o art. 199 da Lei nº 6.404, de 15 de dezembro de 1976, terá o mesmo tratamento dado à reserva de lucros prevista no art. 195-A da referida Lei.

Dessa forma, poderá ser excluído da Base dos dividendos.

Vejamos as demais disposições.

Art. 31. O prêmio na emissão de debêntures não será computado na determinação do lucro real, desde que:

I – a titularidade da debênture não seja de sócio ou titular da pessoa jurídica emitente; e

II – seja registrado em reserva de lucros específica, que somente poderá ser utilizada para:

a) absorção de prejuízos, desde que anteriormente já tenham sido totalmente absorvidas as demais Reservas de Lucros, com exceção da Reserva Legal; ou

b) aumento do capital social.

Anteriormente os incentivos fiscais eram registrados nas reservas de capital, entretanto o entendimento mudou e agora a contabilização é como receita.

Nesse sentido, a Reserva de Incentivos Fiscais tem por finalidade excluir as doações ou subvenções governamentais para investimentos da base de cálculo dos dividendos obrigatórios.

Art. 195-A. A assembleia geral poderá, por proposta dos órgãos de administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório (inciso I do caput do art. 202 desta Lei).

Pessoal, chegamos ao final do artigo “O que é Reserva de Lucro?”. Espero que tenha sido efetivo para esclarecer suas dúvidas.

Obviamente que o artigo tem um aprofundamento limitado se comparado às aulas, assim não deixe de conferir nossas aulas.

Cursos de Contabilidade – Estratégia Concursos

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Até mais e bons estudos!