Kauane Gabriela Perbelini Nascimento

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Kauane Gabriela Perbelini Nascimento

Fala, pessoal, tudo bem com vocês? Hoje vamos tratar da aplicação das multas no ICMS-SC. É mais uma das temáticas que poderão aparecer na prova da SEFAZ-SC e, para tanto, será estudado os arts. 62 a 67-A da Lei 5.983/81. São mais regras gerais que governam como as multas são exigidas, qual o prazo para pagamento, quando elas se cumulam ou não, e um instituto bastante relevante que é o parcelamento para contribuintes em recuperação judicial. Tem bastante coisa importante aqui que poderá ser explorada pelo examinador, então vamos lá ver todos esses dispositivos.

| Art. 62. As multas previstas nesta Lei serão exigidas através da emissão de Notificação Fiscal, juntamente com o imposto, quando devido, no momento da constatação das infrações. |

A regra geral é que as multas são exigidas por meio de Notificação Fiscal, emitida no momento da constatação da infração e, quando houver imposto devido, ele é exigido juntamente com a multa, tudo numa mesma notificação.

Se o imposto é declarado pelo contribuinte, mas não for pago no prazo, poderá ser automaticamente inscrito em dívida ativa, com multa, juros e demais acréscimos, independentemente de notificação ao devedor. Ou seja, se o contribuinte entregou a declaração e não pagou, não há necessidade de o fisco emitir notificação prévia para inscrever em dívida ativa, a própria declaração dele já é suficiente para a constituição do crédito.

Há ainda uma questão importante no art. art. 8° que dispõe que, no caso de decretação de falência do sujeito passivo, não serão exigidas as multas relativas a créditos tributários correspondentes a fatos geradores ocorridos até a data da decisão judicial.

O contribuinte que receber uma Notificação Fiscal tem 30 dias, contados da data de ciência, para efetuar o pagamento.

| Art. 64. O descumprimento de obrigações acessórias descritas na legislação tributária e para as quais não houver previsão de multa específica será punido com multa de R$ 150,00, por ação fiscal. |

A multa subsidiária serve para cobrir os casos em que o contribuinte descumpriu uma obrigação acessória, mas a legislação não previu uma multa específica para aquela situação, para isso, foi fixado um valor de R$ 150,00 por ação fiscal. Dessa forma, se não houver multa definida na legislação, cobra-se R$150,00 por ação.

Concurso de infrações

Quando a mesma conduta do contribuinte viola ao mesmo tempo mais de um dispositivo e gera multas em diferentes valores, aplica-se, então, apenas a multa mais grave. Assim, não há acumulação automática das multas, exceto quando a própria lei expressamente previr acumulação.

O contribuinte que pagou a multa não fica automaticamente dispensado de cumprir a obrigação que gerou a infração, se a multa decorreu do descumprimento de uma obrigação acessória, como a falta de emissão de emitiu nota fiscal, o pagamento da penalidade não regulariza a situação, ele ainda tem que cumprir a obrigação. Isso é a coisa mais lógica que existe né, pessoal.

Denúncia espontânea

| Art. 67. O contribuinte que, antes de qualquer procedimento administrativo ou medida de fiscalização, sanar irregularidades verificadas no cumprimento das obrigações tributárias acessórias ficará excluído da responsabilidade pela infração. |

Aqui há a denúncia espontânea para obrigações acessórias, basicamente a mesma coisa que foi posta no art. 138 do CTN. A lógica é incentivar o contribuinte a se regularizar voluntariamente antes de ser fiscalizado, sem medo de multa. Mas claro que o saneamento da irregularidade deve ocorrer antes de qualquer procedimento administrativo ou medida de fiscalização. Se o fisco já iniciou a ação fiscal, mesmo que não tenha lavrado o auto ainda, a denúncia espontânea não afasta a penalidade.

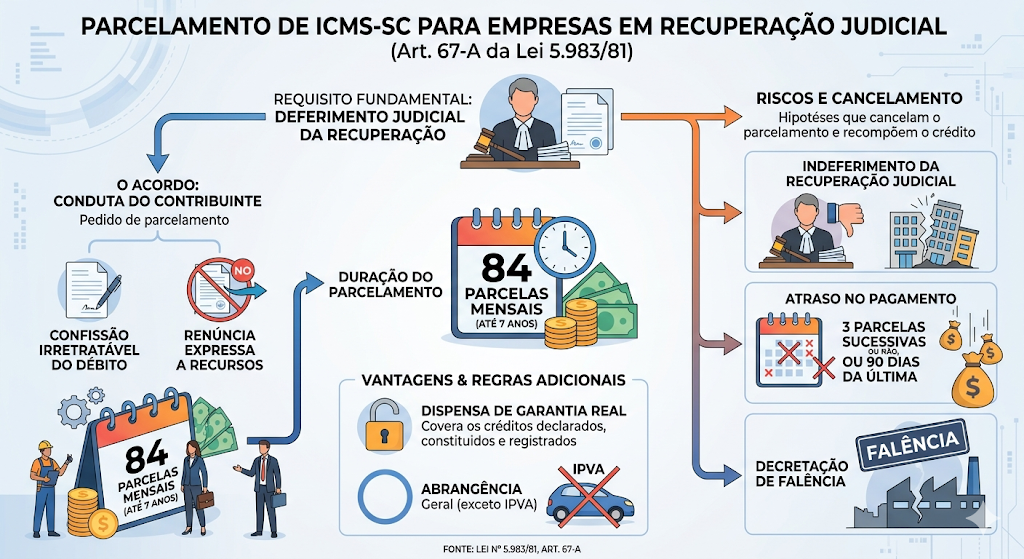

O art. 67-A detalha um situação específica: o parcelamento de créditos tributários do ICMS-SC para contribuintes em recuperação judicial. A lei permite que esses créditos sejam parcelados em até 84 parcelas mensais, o que corresponde a 7 anos de pagamento.

Para ter acesso ao parcelamento, o contribuinte precisa comprovar o deferimento do processamento da recuperação judicial, assim, não basta ter pedido, precisa ter o deferimento pelo juiz. Com o deferimento há duas consequências automáticas do pedido de parcelamento:

A lei também elenca as hipóteses que cancelam o parcelamento e recompõem o crédito proporcionalmente ao saldo remanescente:

Além disso, há a dispensa o oferecimento de garantia real para os parcelamentos concedidos com base nesse artigo, seja para créditos declarados, constituídos de ofício ou inscritos em dívida ativa.

O parcelamento é abrangente, dessa forma, engloba todos os créditos tributários do devedor (na condição de contribuinte ou responsável), com exceção expressa do IPVA.

É isso, pessoal, fechamos por aqui. O tema de hoje, apesar de parecer mais burocrático no primeiro momento, é um dos mais práticos de toda a LTE. O parcelamento, as multas e a denúncia espontânea são instrumentos que o Auditor-Fiscal vai usar desde o primeiro dia de trabalho, seja para lavrar uma notificação, analisar o pedido de parcelamento de um contribuinte em recuperação judicial ou decidir se a situação do contribuinte configura ou não denúncia espontânea válida. É teoria que vira prática diária do trabalho de vocês.

Para fins de concurso, a boa notícia é que esses temas têm comportamento previsível nas provas. O examinador vai buscar os detalhes de qual o prazo da notificação fiscal, o que acontece com as multas na falência, em quantas parcelas pode ser feito o parcelamento na recuperação judicial, quais são as hipóteses de cancelamento desse parcelamento e se o IPVA entra ou não. Cada um desses pontos tem uma resposta literal na lei, e a banca vai cobrar isso, então façam a leitura dos artigos com calma, sem pressa, e prestem atenção nos números e nas condições.

Vou ficando por aqui, abraços.