Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

Saiba os conceitos de legislação tributária para concursos Receita Federal, sua vigência e aplicação, além dos aspectos de interpretação e integração da legislação tributária.

Olá, Estrategista. Tudo joia?

Antes de descrevermos o conceito de Legislação Tributária faz-se mister tecer algumas considerações prévias.

A expressão “legislação tributária” compreende:

que versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes.

Desse modo, o termo legislação tributária tem caráter amplo, não se restringindo apenas às leis. Apesar de o CTN não prever a própria Constituição Federal no rol acima, obviamente que ela também integra a legislação tributária.

Sendo assim, vamos entender melhor sobre qual o papel de cada um dos itens acima (leis, tratados, convenções internacionais, decretos e normas complementares) no que diz respeito à construção de uma legislação tributária consistente.

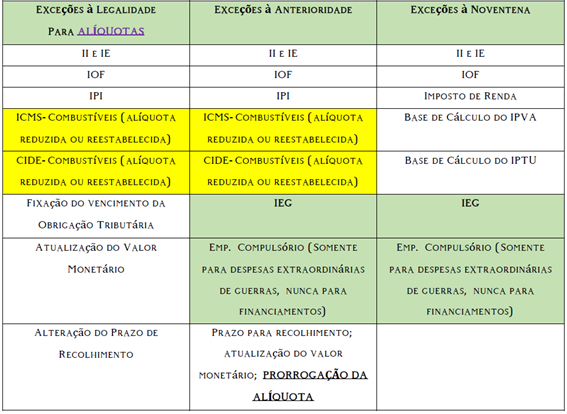

De acordo com o princípio da legalidade, somente a lei pode estabelecer:

Observação: As exceções ao P. da Legalidade com relação à CIDE e ao ICMS combustíveis diz relação à redução ou reestabelecimento das alíquotas, mas não para sua majoração simples.

Como se observa, o princípio da legalidade tem como núcleo essencial o fato de que ninguém será obrigado a cumprir um dever que não tenha sido criado por meio de lei.

Como forma de proteger o contribuinte e gerar ainda mais segurança jurídica, a simples modificação da base de cálculo pode ser equiparada à majoração do tributo, quando o torna mais oneroso. Sendo assim, nesses casos, deve-se realizar referida adequação por meio de lei.

Entretanto, a atualização do valor monetário da respectiva base de cálculo não é considerada majoração tributária, prescindindo de lei para isso.

Além disso, medida Provisória, tendo força de lei, é instituto idôneo para instituir e modificar tributos, desde que não trate de assuntos reservados à Lei Complementar.

Os tratados e as convenções internacionais revogam ou modificam a legislação tributária interna, e serão observados pela que lhes sobrevenha.

Apesar de que o CTN dispõe dessa maneira, existem, na doutrina, 2 critérios a respeito das convenções internacionais:

O conteúdo e o alcance dos decretos restringem-se aos das leis em função das quais sejam expedidos, determinados com observância das regras de interpretação estabelecidas nesta Lei.

Não confunda, contudo, decretos e normas complementares da legislação tributária, uma vez que os decretos não fazem parte das normas complementares da legislação tributária.

Além disso, tanto os decretos quanto as normas complementares são fontes secundárias da legislação tributária.

Sendo assim, os decretos, embora úteis como instrumentos de aplicação da lei, não podem, obviamente, inovar em nenhuma matéria sujeita à reserva da lei.

Por fim, o último instrumento para elaboração da legislação tributária são as normas complementares. Desse modo, são normas complementares:

Importante mencionar que a observância das normas complementares exclui:

Não só é importante conhecer os conceitos de legislação tributária, como também como se dá sua vigência, no espaço e no tempo.

Primeiramente, a legislação tributária dos Estados, do Distrito Federal e dos Municípios vigora, no País, FORA DOS RESPECTIVOS TERRITÓRIOS, nos limites em que os convênios de que participem, ou do que disponham esta ou outras leis de normas gerais expedidas pela União lhes reconheçam extraterritorialidade.

Salvo disposição em contrário, entram em vigor:

Além disso, entram em VIGOR no primeiro dia do exercício seguinte àquele em que ocorra a sua publicação os dispositivos de lei, referentes a IMPOSTOS sobre o patrimônio ou a renda:

A legislação tributária aplica-se IMEDIATAMENTE aos fatos geradores futuros e aos pendentes, assim entendidos aqueles cuja ocorrência tenha tido início, mas não esteja completa.

A retroatividade da legislação tributária não é vedada. Todavia, a lei aplica-se a ato ou fato pretérito:

Para finalizar, importante diferenciar interpretação e integração da legislação tributária.

Em suma, a interpretação visa declarar o sentido da norma, enquanto a integração visa criar a regulamentação de um direito, nas hipóteses em que não determinada atividade, no caso concreto, não esteja expressamente prevista na legislação tributária.

Sendo assim, a integração cumpre em preencher as lacunas da legislação tributária.

Interpreta-se LITERALMENTE a legislação tributária que disponha sobre:

Ademais, a lei tributária que define infrações, ou lhe comina penalidades, interpreta-se da maneira mais favorável ao acusado, DESDE QUE EM CASO DE DÚVIDA quanto:

Por fim, a lei tributária não pode alterar a definição, o conteúdo e o alcance de institutos, conceitos e formas de direito privado, utilizados, expressa ou implicitamente, pela Constituição Federal, pelas Constituições dos Estados, ou pelas Leis Orgânicas do Distrito Federal ou dos Municípios, para definir ou limitar competências tributárias.

Na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará sucessivamente, na ordem indicada:

Os princípios gerais de direito PRIVADO não integram a legislação tributária. Entretanto, os princípios gerais de direito privado utilizam-se para pesquisa da definição, do conteúdo e do alcance de seus institutos, conceitos e formas, MAS NÃO PARA DEFINIÇÃO DOS RESPECTIVOS EFEITOS TRIBUTÁRIOS.

E aí, curtiu o artigo sobre legislação tributária para concursos Receita Federal e demais fiscos?! Deixe seu comentário.

Gostaria ainda de explicações mais detalhadas, com exemplos práticos e resolução passo a passo dos exercícios?! Acesso aqui nossos cursos de Direito Tributário, elaborados pelos melhores professores da área.

Forte abraço

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Fique por dentro de todos os concursos: