Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

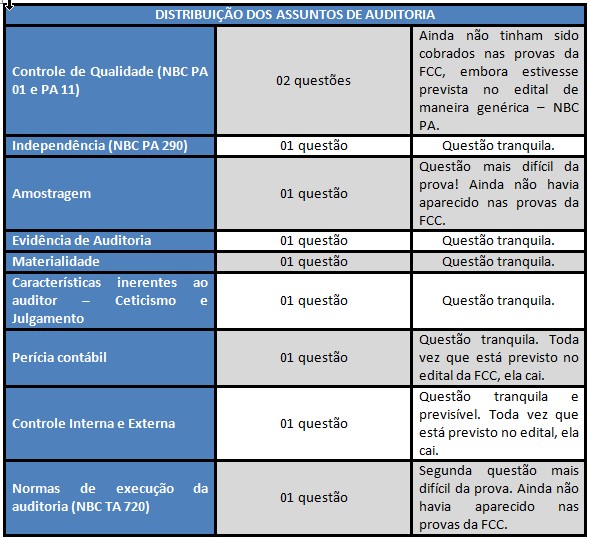

No dia 20/05/2019 foram aplicadas as provas para o cargo de Auditor de Tributos Municipais de Manaus – ISS Manaus. A FCC fugiu do padrão e cobrou normas atípicas como a NBC PA 290, NBC PA 11, NBC PA 01 e NBC TA 720. Além disso, “pesou a mão” em normas que costumeiramente são tranquilas, como a NBC TA 530 (Amostragem). A nossa querida Auditoria teve peso importante no contexto da prova, representando 10% do total de pontos! Veja o quadro a seguir com a distribuição por conteúdo:

Eu e professor Guilherme abordamos o conteúdo do edital em dois cursos direcionados para esse concurso:

Vamos aos comentários das questões de Auditoria.

Assunto: Controle de Qualidade

21. (FCC – Auditor Fiscal de Tributos Municipais/ISS Manaus – 2019) Acerca da NBC PA 11, que regula a “revisão externa de qualidade pelos pares”, é correto afirmar que:

(A) O auditor somente pode atuar como revisor caso não tenha executado trabalhos de auditoria independente nos últimos 2 anos anteriores ao da revisão que pretende fazer.

(B) É vedado ao revisor comunicar e discutir os resultados da revisão com a administração do revisado.

(C) Aplica-se exclusivamente ao auditor com registro na CVM.

(D) O revisado é o auditor contratado para realização dos trabalhos de revisão.

(E) São estimuladas as revisões recíprocas entre auditores independentes (pessoas físicas e jurídicas).

Comentários:

Questão trata do controle de qualidade de uma auditoria. Preliminarmente, iremos definir o que vem a ser Revisão pelos Pares e, posteriormente, apontar o objetivo dessa revisão, segundo a NBC PA 11. Veja:

Revisão pelos Pares é o exame realizado por auditor independente nos trabalhos de auditoria executados por outro auditor independente, visando verificar se:

(a) os procedimentos e as técnicas de auditoria utilizados para execução dos trabalhos nas empresas clientes estão em conformidade com as Normas Brasileiras de Contabilidade Técnicas e Profissionais, editadas pelo CFC e, quando aplicável, com outras normas emitidas por órgão regulador;

(b) o sistema de controle de qualidade desenvolvido e adotado pelo Auditor está adequado e conforme o previsto na NBC PA 01 – Controle de Qualidade para Firmas (Pessoas Jurídicas e Físicas) de Auditores Independentes.

Objetivo e aplicação da revisão pelos pares:

2. O objetivo da revisão pelos pares é a avaliação dos procedimentos adotados pelo Contador que atua como Auditor Independente e pela Firma de Auditoria, daqui em diante denominados “Auditor”, com vistas a assegurar a qualidade dos trabalhos desenvolvidos. A qualidade, neste contexto, é medida pelo atendimento ao estabelecido nas Normas Brasileiras de Contabilidade Técnicas e Profissionais editadas pelo Conselho Federal de Contabilidade (CFC) e, na falta destas, nos pronunciamentos do IBRACON – Instituto dos Auditores Independentes do Brasil, e, quando aplicável, nas normas emitidas por órgãos reguladores.

3. Esta Norma aplica-se, exclusivamente, ao Auditor com registro na Comissão de Valores Mobiliários (CVM). [grifos não constantes no original]

Questão extraída literalmente da norma supracitada. Portanto, alternativa correta é C.

Comentário das demais alternativas:

(A) O

auditor somente pode atuar como revisor caso não tenha executado trabalhos de

auditoria independente nos últimos 2 anos anteriores ao da revisão que pretende fazer. O

correto seria 4 (quatro) anos. Segundo a NBC PA 11:

6. O Auditor deve submeter-se à Revisão pelos Pares, no mínimo, uma vez a cada ciclo de quatro anos, considerando que:[…] [grifos não constantes no original]

(B) É vedado ao revisor

comunicar e discutir os resultados da revisão com a administração do revisado.

Essa comunicação é uma das responsabilidades do auditor-revisor. Veja:

31. O auditor-revisor tem as seguintes responsabilidades:

(a) organizar, planejar e conduzir os trabalhos de revisão;

(b) supervisionar o trabalho desenvolvido pelos membros da equipe;

(c) comunicar e discutir os resultados da revisão com a administração do auditor-revisado;

(d) elaborar o relatório de revisão e a carta de recomendações, quando for o caso;

(e) apresentar o relatório, a carta de recomendações e a cópia do questionário ao CRE;

(f) dar esclarecimentos ou participar de reunião com o CRE, quando requerido; e

(g) guardar por 7 (sete) anos toda a documentação referente aos trabalhos de revisão. [grifos não constantes no original]

(D) O revisado é o auditor contratado para realização

dos trabalhos de revisão. O correto seria dizer o revisor.

(E) São estimuladas as revisões recíprocas entre auditores

independentes (pessoas físicas e jurídicas). Há vedação expressa na NBC PA 11.

Veja:

25. São vedadas as revisões recíprocas entre auditores independentes (pessoas físicas e jurídicas). Eventuais exceções devem ser submetidas à aprovação do CRE. [grifos não constantes no original]

Assunto: Controle de Qualidade

22. Neste trabalho estabeleceu-se uma proposta de um prazo “ótimo” para o regime de rodízio mandatório de firmas de auditoria no Brasil. Esta é uma questão de especial interesse para reguladores de mercado, dada a escassez de estudos nessa linha, além de ter impactos sobre toda discussão acerca da adoção da regra (…).

Através da aplicação empírica de um modelo que incorpora os principais pressupostos acerca do impacto do tempo de relacionamento auditor-auditado (tenure) na qualidade de auditoria, estimou-se que o prazo “ótimo” para o rodízio de firmas de auditoria no Brasil é 5,7 anos (…).

(ALMEIDA, Patrícia Romualdo de; CARVALHO, Luis Nelson Guedes de; BRAUNBECK, Guilhermo Oscar. Um Prazo Ótimo para Rodízio de Firmas de Auditoria no Brasil. In: XVIII Usp International Conference in Accounting, 2018, São Paulo. Anais. São Paulo: Universidade de São Paulo, 2018. Disponível: https://congressousp.fipecafi.org/anais/Anais2018/apresentacao.html. Acesso: 20/03/2019. Com adaptações.)

A regulação posta pela NBC PA 01 − Controle de Qualidade para Firmas (Pessoas Jurídicas e Físicas) de Auditores Independentes

(A) difere da conclusão dos autores do estudo, posto que não prevê o rodízio da firma, mas dos profissionais envolvidos, incluindo o sócio encarregado.

(B) difere da conclusão dos autores do estudo, posto que o estudo de tempo de relacionamento (tenure) não pode exceder 3 anos.

(C) difere da conclusão dos autores do estudo, posto que prevê que o rodízio de firmas ocorra após 8 anos.

(D) é similar à conclusão dos autores do estudo, posto que prevê que o rodízio de firmas ocorra após 5 anos.

(E) é similar à conclusão dos autores do estudo, posto que prevê que o rodízio de firmas ocorra após estudo de tempo de relacionamento (tenure).

Comentários:

Questão trata de aspecto específico do controle de qualidade para Firmas de Auditoria em relação ao rodízio, segundo a NBC PA 01. Veja como a norma supracitada aborda o tema:

25. A firma deve estabelecer políticas e procedimentos para:

(a) especificar critérios para determinar a necessidade de salvaguardas para reduzir a ameaça de familiaridade a um nível aceitável ao usar o mesmo pessoal sênior em trabalho de asseguração por um período de tempo prolongado; e

(b) requerer o rodízio do sócio encarregado do trabalho e das pessoas responsáveis pela revisão do controle de qualidade do trabalho, e, quando aplicável, de outras pessoas sujeitas a exigências de rodízio, após o período de 5 anos (ver itens A10, A12 a A17).[grifos não constantes no original]

Dessa forma, a norma supracitada só prevê RODÍZIO do sócio encarregado do trabalho e das pessoas responsáveis pela revisão do controle de qualidade do trabalho, mas não prevê o rodízio da firma de auditoria.

Portanto, alternativa correta é A.

Assunto: Independência

23. O Código de Conduta Profissional (Code of Professional Conduct) do Instituto Americano de Contadores Públicos Certificados (AICPA), em seu item 1.240.010.03, estabelece que:

Se um sócio ou funcionário da firma, ou sua família imediata, ou qualquer grupo de tais pessoas, reunir mais de 5% dos interesses patrimoniais ou outras participações de um cliente de auditoria durante o período de contratação, a ameaça de interesse próprio à conformidade com a “Regra de Independência” [1.200.001] alcançaria um nível inaceitável que não poderia ser reduzido pela aplicação de salvaguardas. Dessa forma, a independência estaria comprometida. (American Institute of Certified Public Accountants. Code of Professional Conduct. Disponível em: https://pub.aicpa.org/codeofconduct/ethicsresources/et-cod.pdf , p. 56. Tradução nossa)

No tocante à normatização em âmbito nacional, o assunto

(A) é regulado pela NBC PA 290, que, entretanto, deixa de consignar o percentual específico de 5%, empregando a expressão interesse financeiro direto ou indireto “relevante”.

(B) não é regulado, não havendo qualquer limitação similar.

(C) é regulado pela NBC PA 290, que, no entanto, não relaciona a independência do Auditor com a materialidade de eventuais interesses financeiros.

(D) apesar de não ser regulado diretamente em normativos do Conselho Federal de Contabilidade, a NBC PA 290 exige a independência de pensamento, mesmo que à custa da aparência de independência.

(E) apesar de não ser regulado diretamente em normativos do Conselho Federal de Contabilidade, constitui uma regra costumeira na Auditoria brasileira, com percentual equivalente a 10% da participação.

Comentários:

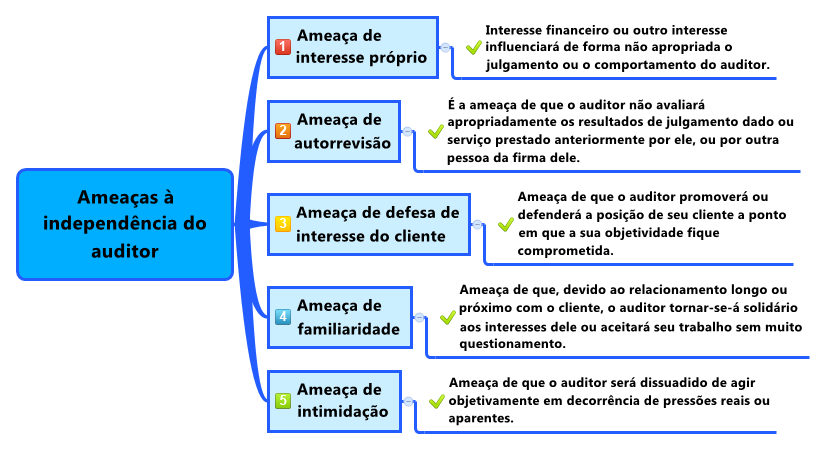

Questão trata de aspecto específico acerca independência dos trabalhos de auditoria e é regulado pela NBC PA 290. Veja os tipos de ameaças à independência:

Cabe ressaltar que deter interesse financeiro em cliente de auditoria pode criar ameaça de interesse próprio. A existência e importância de qualquer ameaça criada depende:

(a) da função da pessoa que detém o interesse financeiro;

(b) se o interesse financeiro é direto ou indireto; e

(c) da materialidade do interesse financeiro.

Segue a NBC PA 290: Se um membro da equipe de auditoria, um familiar imediato dessa pessoa, ou uma firma tiver interesse financeiro direto ou interesse financeiro indireto relevante no cliente de auditoria, a ameaça de interesse próprio criada seria tão significativa que nenhuma salvaguarda poderia reduzir a ameaça a um nível aceitável. Portanto, nenhuma das pessoas relacionadas a seguir deve ter interesse financeiro direto ou interesse financeiro indireto relevante no cliente: membro da equipe de auditoria, familiar imediato dessa pessoa, ou a firma.

Vejam, que – no caso de interesse financeiro direto ou indireto relevantes por parte de membros da equipe ou familiar imediato – a ameaça de interesse próprio é tamanha que nenhuma salvaguarda poderia reduzi-la a um nível aceitável. É isso que propõe o enunciado. A diferença é que a NBC PA 290 não faz menção a percentual para caracterizar o interesse financeiro. Portanto, alternativa correta é A.

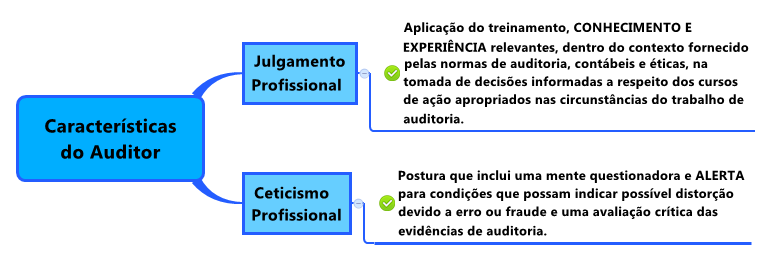

Assunto: Características inerentes ao auditor – Ceticismo e Julgamento

24. Um sujeito cético é aquele com disposição para duvidar de tudo. Mantém-se incrédulo, em estado de descrença quanto a tudo que está à sua frente. O auditor deve agir sempre com ceticismo em relação a tudo que analisa durante a realização dos trabalhos de auditoria, isto é, sempre deve refletir, desconfiar e estar alerta para a existência de condições que possam indicar possível distorção devido a erro ou fraude.

(FAVERO, Fabrício. Responsabilidade Civil dos Auditores Independentes. Uma análise da sua função e critérios para sua responsabilização. São Paulo: Almedina, 2018, p. 146)

O conceito tratado no excerto acima, ditado pela NBC TA 200, é conhecido como

(A) independência profissional, consistente no cumprimento de exigências éticas relevantes, inclusive as pertinentes à independência, no que se refere aos trabalhos de auditoria de demonstrações contábeis.

(B) ceticismo profissional, consistente em postura que inclui uma mente questionadora e alerta para condições que possam in dicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria.

(C) julgamento profissional, consistente em aplicação do treinamento, conhecimento e experiência relevantes, dentro do contexto fornecido pelas normas de auditoria, contábeis e éticas, na tomada de decisões informadas a respeito dos cursos de ação apropriados nas circunstâncias do trabalho de auditoria.

(D) ceticismo profissional, consistente em aplicação do treinamento, conhecimento e experiência relevantes, dentro do contexto fornecido pelas normas de auditoria, contábeis e éticas, na tomada de decisões informadas a respeito dos cursos de ação apropriados nas circunstâncias do trabalho de auditoria.

(E) julgamento profissional, consistente em postura que inclui uma mente questionadora e alerta para condições que possam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria.

Comentários:

Questão aborda o conceito de ceticismo profissional, que é uma das características inerente ao auditor. Segundo a NBC TA 200(R1):

Portanto, alternativa correta é B.

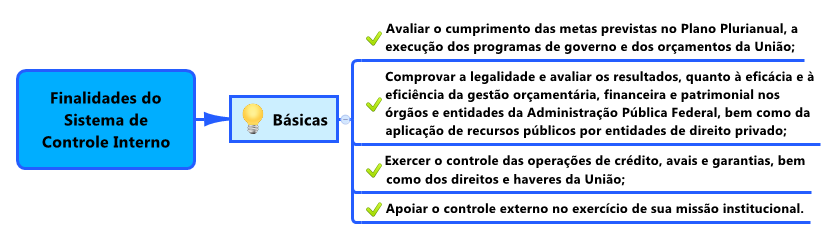

Assunto: Controle interno e externo

25. Quanto à interação constitucionalmente determinada entre controle externo e controle interno,

(A) o controle externo funciona como órgão recursal para decisões adotadas no exercício do controle interno.

(B) há subordinação hierárquica entre controle interno e controle externo.

(C) é dever do controle interno apoiar a missão institucional do controle externo.

(D) o controle de metas previstas no plano plurianual é reservado ao controle externo.

(E) o recebimento de denúncias de qualquer cidadão sobre irregularidades é reservado ao controle interno.

Comentários:

Questão previsível nas provas da FCC quando o tema “Controle Externo e Interno” está expresso no edital. Via de regra, a FCC costuma misturar as atribuições do Controle interno e externo. Segundo o artigo 74, da CF/1988:

Portanto, alternativa correta é C.

Comentário das demais alternativas:

(A) o controle externo funciona como órgão recursal para decisões adotadas no exercício do controle interno. Alternativa errada. Não há subordinação nem vinculação entre o controle interno e externo, pois são institutos independentes.

(B) há subordinação hierárquica entre controle interno e controle externo. Alternativa errada. Ver explicação da “a”.

(C) é dever do controle interno apoiar a missão institucional do controle externo. Alternativa correta. Essa é uma das quatro atribuições previstas na CF/1988 (ilustradas no esquema acima).

(D) o controle de metas previstas no plano plurianual é reservado ao controle externo. Alternativa errada. Essa é uma das quatro atribuições do controle interno previstas na CF/1988 (acima ilustradas).

(E) o recebimento de denúncias de qualquer cidadão sobre irregularidades é reservado ao controle interno. Alternativa errada. Segundo o § 2º, do Art. 74, da CF/1988, “Qualquer cidadão, partido político, associação ou sindicato é parte legítima para, na forma da lei, denunciar irregularidades ou ilegalidades perante o Tribunal de Contas da União.” Nesse caso, o recebimento de denúncias é reservado ao controle externo (Tribunal de Contas da União). Na prática, essa denúncia poder ser feita junto ao controle interno quanto externo.

Assunto: Perícia Contábil

26. A equipe técnica incumbida de realizar trabalho de perícia contábil

(A) não pode empregar o trabalho de terceiros, declaração que deve constar expressamente do parecer pericial contábil.

(B) não deve empregar o trabalho de terceiros.

(C) pode empregar o trabalho de terceiros, desde que conste expressamente do termo de diligência, com responsabilização dos terceiros pela parcela do trabalho que produzirem.

(D) pode empregar o trabalho de terceiros, que devem ser supervisionados e orientados pelo perito, que se responsabiliza pela parcela do trabalho que produzirem.

(E) pode empregar o trabalho de terceiros, desde que conste expressamente do laudo pericial contábil, com responsabilização dos terceiros pela parcela do trabalho que produzirem.

Comentários:

Questão aborda o uso de equipe técnica pelo perito contábil. Não há qualquer proibição quanto ao uso de trabalho de terceiros (leia-se “equipe técnica”) pelo perito. Segundo a NBC TP 01:

14. A execução da perícia, quando incluir a utilização de equipe técnica, deve ser realizada sob a orientação e supervisão do perito oficial, que assume a responsabilidade pelos trabalhos, devendo assegurar-se que as pessoas contratadas estejam profissional e legalmente capacitadas à execução. [grifos não constantes no original]

Portanto, alternativa correta é D.

Assunto: Opinião do auditor (NBC TA 720)

27. O auditor independente responsável por auditoria de demonstrações contábeis:

(A) ao avaliar a consistência dos valores ou outros itens selecionados das outras informações com as demonstrações contábeis, tem que comparar todos os valores, que devem ser os mesmos, de forma detalhada, com os valores ou outros itens das demonstrações contábeis.

(B) está impedido de emitir o seu relatório se ele não tiver algumas das informações financeiras e não financeiras ou todas elas.

(C) que concluir pela existência de distorção relevante em informações financeiras ou não financeiras incluídas no relatório anual da entidade, deve requerer a sua correção aos responsáveis pela governança e, se não atendido, solicitar à administração.

(D) na excepcionalidade de informações financeiras e não financeiras incluídas no relatório anual da entidade se tornarem disponíveis subsequentemente ao relatório do auditor, tem que atualizar os procedimentos realizados.

(E) ao identificar que parece existir inconsistência relevante, deve discutir a questão com a administração e, se necessário, realizar outros procedimentos.

Comentários:

Questão atípica e difícil cobrada pela FCC! Ela aborda aspectos gerais da NBC TA 720, norma trata das responsabilidades do auditor relacionadas com as outras informações (são informações financeiras e não financeiras – que não as demonstrações contábeis e o relatório do auditor independente sobre as demonstrações contábeis –, incluídas no relatório anual da entidade). Nesse contexto, os objetivos do auditor, após ter lido essas outras informações, são:

(a) considerar se há inconsistência relevante entre as outras informações e as demonstrações contábeis;

(b) considerar se há inconsistência relevante entre as outras informações e o seu conhecimento obtido na auditoria;

(c) responder apropriadamente quando identificar a existência de inconsistências relevantes ou quando, de outra forma, tomar conhecimento de que as outras informações parecem apresentar distorções relevantes; e

(d) apresentar o relatório de acordo com esta norma.

Analisando as alternativas:

(A) ao

avaliar a consistência dos valores ou outros itens selecionados das outras

informações com as demonstrações contábeis, tem que comparar todos os valores,

que devem ser os mesmos, de forma detalhada, com os valores ou outros itens das

demonstrações contábeis. Alternativa errada. Erro sutil – trocou a palavra

“resumida” por “detalhada”. Segundo a NBC TA 720:

Leitura e consideração das outras informações

14. O auditor deve ler as outras informações e, ao fazê-lo, ele deve (ver itens A23 e A24):

(a) considerar se há inconsistência relevante entre as outras informações e as demonstrações contábeis. Como base para essa consideração, o auditor deve, para avaliar sua consistência, comparar os valores ou outros itens selecionados das outras informações (que devem ser os mesmos que os valores ou outros itens das demonstrações contábeis, de forma resumida ou fornecendo detalhes adicionais a respeito deles) com os valores ou outros itens das demonstrações contábeis (ver itens A25 a A29); e

(b) considerar se há inconsistência relevante entre as outras informações e o conhecimento do auditor obtido na auditoria no contexto da evidência de auditoria obtida e das conclusões alcançadas na auditoria (ver itens A30 a A36).[grifos não constantes no original]

(B) está impedido

de emitir o seu relatório se ele não tiver algumas das informações financeiras

e não financeiras ou todas elas. Alternativa errada. Nesse caso, o auditor pode

emitir uma opinião modificada.

(C) que

concluir pela existência de distorção relevante em informações financeiras ou

não financeiras incluídas no relatório anual da entidade, deve requerer a sua

correção aos

responsáveis pela governança e, se não atendido, solicitar à administração. Alternativa errada. A correção deve ser solicitada

diretamente à administração. Veja:

Resposta quando o auditor concluir que existe distorção relevante nas outras informações

17. Se o auditor concluir que existe distorção relevante nas outras informações, o auditor deve requerer à administração a sua correção. Se a administração:

(a) concordar em fazer a correção, o auditor deve verificar se a correção foi feita; ou

(b) recusar em fazer a correção, o auditor deve comunicar o assunto aos responsáveis pela governança e solicitar a sua correção. [grifos não constantes no original]

(D) na

excepcionalidade de informações financeiras e não financeiras incluídas no

relatório anual da entidade se tornarem disponíveis subsequentemente ao

relatório do auditor, tem que atualizar os procedimentos realizados.

Alternativa

errada. Nesse caso, o auditor deve executar procedimentos

necessários às circunstâncias e não atualizar os procedimentos realizados.

Veja:

19. Se o auditor concluir que existe distorção relevante nas outras informações obtidas após a data do seu relatório, ele deve:

(a) executar procedimentos necessários às circunstâncias, se as outras informações tiverem sido corrigidas (ver item A48); ou

(b) tomar ação apropriada considerando os seus direitos e obrigações, para, apropriadamente, levar ao conhecimento dos usuários do seu relatório, se as outras informações não tiverem sido corrigidas após a comunicação aos responsáveis pela governança (ver itens A49 e A50). [grifos não constantes no original]

(E) ao identificar que parece existir inconsistência relevante, deve discutir a questão com a administração e, se necessário, realizar outros procedimentos. Alternativa correta. Essa atitude está em conformidade com a norma supracitada:

Resposta quando parece existir inconsistência relevante ou quando outras informações parecem apresentar distorções relevantes

16. Se o auditor identificar que parece existir inconsistência relevante (ou tomar conhecimento de que as outras informações parecem apresentar distorção relevante), o auditor deve discutir a questão com a administração e, se necessário, realizar outros procedimentos para concluir se (ver itens A39 a A43):

(a) existe distorção relevante nas outras informações;

(b) existe distorção relevante nas demonstrações contábeis; ou

(c) o entendimento do auditor sobre a entidade e seu ambiente precisa ser atualizado. [grifos não constantes no original]

Portanto, alternativa correta é E.

Assunto: Materialidade

28. Na avaliação de materialidade, é razoável que o auditor assuma que os usuários de demonstrações financeiras

(A) possuem aprofundado conhecimento das atividades econômicas.

(B) possuem aprofundado conhecimento de economia.

(C) não sabem que as demonstrações contábeis são auditadas considerando níveis de materialidade.

(D) possuem conhecimento razoável de contabilidade.

(E) não possuem disposição para estudar as informações contábeis com diligência.

Comentários:

Questão aborda aspecto específico da materialidade. Segundo a NBC TA 320(R1), a determinação de materialidade pelo auditor é uma questão de julgamento profissional e é afetada pela percepção do auditor das necessidades de informações financeiras dos usuários das demonstrações contábeis. Neste contexto, é razoável que o auditor assuma que os usuários:

(a) possuem conhecimento razoável de negócios, atividades econômicas, de contabilidade e a disposição de estudar as informações das demonstrações contábeis com razoável diligência;

(b) entendem que as demonstrações contábeis são elaboradas, apresentadas e auditadas considerando níveis de materialidade;

(c) reconhecem as incertezas inerentes à mensuração de valores baseados no uso de estimativas, julgamento e a consideração sobre eventos futuros; e

(d) tomam decisões econômicas razoáveis com base nas informações das demonstrações contábeis.

[grifos não constantes no original]

Questão extraída literalmente da norma supracitada. Portanto, alternativa correta é D.

Comentário das demais alternativas:

(A) conhecimento “razoável” (ao invés de “aprofundado”) das atividades econômicas.

(B) conhecimento “razoável” (ao invés de “aprofundado”) de economia.

(C) “entendem” (ao invés de “não sabem”) que as demonstrações contábeis são auditadas considerando níveis de materialidade.

(E) como tomam decisões econômicas razoáveis com base nas informações das demonstrações contábeis, então devem possuir disposição para estudar as informações contábeis com diligência.

Assunto: Evidência de Auditoria

29. A suficiência da evidência de auditoria

(A) é afetada pela avaliação do auditor dos riscos de distorção relevante, mas não pela qualidade da evidência de auditoria.

(B) ou é afetada pela qualidade da evidência de auditoria, ou pela avaliação do auditor dos riscos de distorção relevante, nunca ambos.

(C) é afetada pela qualidade da evidência de auditoria, mas não pela avaliação do auditor dos riscos de distorção relevante.

(D) não é afetada nem pela avaliação do auditor dos riscos de distorção relevante, nem pela qualidade da evidência de auditoria.

(E) é afetada pela avaliação do auditor dos riscos de distorção relevante e também pela qualidade da evidência de auditoria.

Comentários:

Questão aborda aspecto específico de uma das características da evidência – Suficiência. Segundo a NBC TA 500(R1), “suficiência da evidência de auditoria é a medida da quantidade da evidência de auditoria. A quantidade necessária da evidência de auditoria é afetada pela avaliação do auditor dos riscos de distorção relevante e também pela qualidade da evidência de auditoria”.

Questão extraída literalmente da norma supracitada. Portanto, alternativa correta é E.

Assunto: Amostragem

30. Considere a situação hipotética abaixo.

Executando amostragem em teste de evidência de autorização, o auditor escolhe um cheque cancelado, e, inspecionando-o, conclui que foi apropriado o cancelamento, de modo que não houve, naquele caso, desvio.

O regulamento do CFC aplicável à amostragem estabelece que

(A) é vedada a análise de outro cheque cancelado para examinar, o que é referido na norma como “procedimento alternativo inadequado”.

(B) é vedada a escolha de outro cheque cancelado para examinar, o que é referido na norma como “procedimento em item perdido”.

(C) é possível a escolha de outro cheque cancelado para examinar, o que é referido na norma como “procedimento em item de substituição”.

(D) é obrigatória a escolha de outro cheque cancelado para examinar, o que é referido na norma como “procedimento alternativo adequado”.

(E) é recomendável a escolha de outro cheque cancelado para examinar, o que é referido na norma como “procedimento impossível”.

Comentários:

Questão atípica e difícil sobre Amostragem! Segundo a NBC TA 530, o auditor deve executar os procedimentos de auditoria apropriados à finalidade para cada item selecionado. Se o procedimento de auditoria não for aplicável ao item selecionado, o auditor deve executar o procedimento em um item que substitua o anteriormente selecionado. A norma supracitada cita um exemplo de uma aplicação dessa situação, que coincide com a questão em comento:

A14. Um exemplo de quando é necessário executar o procedimento em item de substituição é quando um cheque cancelado é selecionado durante teste de evidência de autorização de pagamento. Se o auditor estiver satisfeito que o cheque foi cancelado de forma apropriada de modo a não constituir desvio, um item escolhido de maneira apropriada para substituí-lo é examinado. [grifos não constantes no original]

No caso em tela, como não houve desvio, então o procedimento de cancelamento foi apropriado/adequado. Dessa forma, o auditor deve (= obrigado) executar o procedimento em um item que substitua o anteriormente selecionado (selecionar outro cheque cancelado).

Portanto, alternativa correta é D.

Saudações, fiquem com Deus e até a próxima!