Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Fala, pessoal, tudo bem com vocês? Hoje vamos tratar de um tema que certamente vai aparecer em praticamente todos os concursos fiscais daqui pra frente: as imunidades do IBS previstas na Resolução CGIBS nº 6/2026. E aqui já estamos no nível mais detalhado da regulamentação da Reforma Tributária, não estamos falando apenas da Constituição Federal ou da Lei Complementar disciplinando, mas sim do detalhamento estabelecido pelo próprio Comitê Gestor do IBS. Já adianto que não tem muita inovação, é basicamente o que já tínhamos para o ICMS, mas há alguns detalhes novos que vale prestar atenção.

Isso é importante porque, na medida em que os concursos forem se atualizando para a Reforma Tributária, as bancas vão começar a explorar justamente esses detalhes mais específicos, trazendo novidades que aparecem diretamente nas resoluções. Ou seja, é aquele tipo de conteúdo que só tem a ganhar espaço nos concursos públicos, então quanto mais verem e compreenderem, melhor. Vamos lá entender esse assunto.

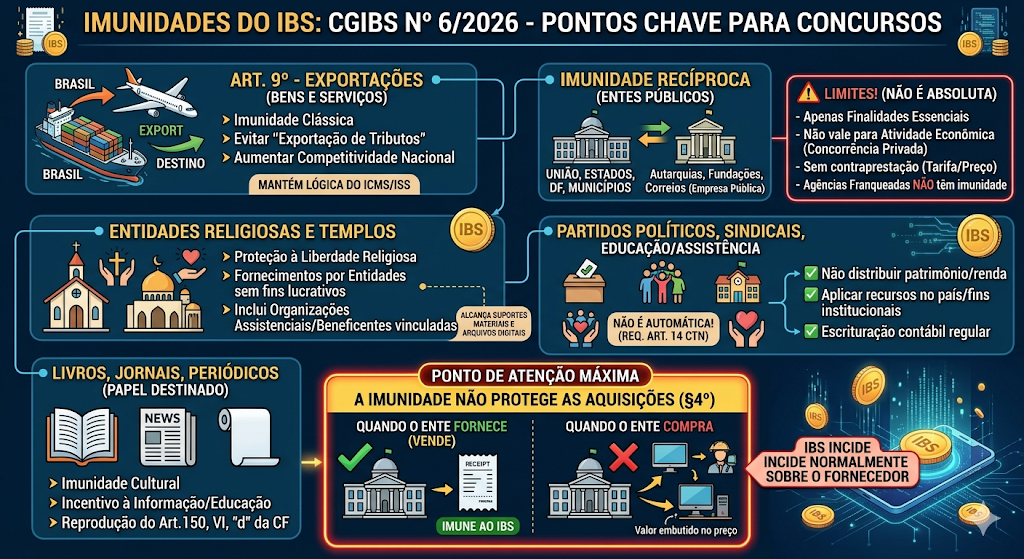

| Art. 9°: São imunes ao IBS as exportações de bens e de serviços, nos termos do Capítulo IV deste Título. |

O art. 9º já prevê aquela imunidade básica das exportações de bens e serviços no âmbito do IBS, mantendo uma lógica que já existia anteriormente tanto no ICMS quanto no ISS, sendo que a ideia central continua a mesma, evitar a chamada “exportação de tributos”. Assim, o objetivo é impedir que a carga tributária brasileira seja incorporada ao preço final do produto ou serviço destinado ao exterior.

Com isso, as operações de exportação ficam fora do campo de incidência do IBS, permitindo que o produto nacional chegue ao mercado internacional com maior competitividade, afinal, se o tributo incidisse sobre a exportação, haveria um encarecimento artificial do produto brasileiro frente aos concorrentes estrangeiros, prejudicando a inserção do país no comércio internacional.

O inciso I trata da chamada imunidade recíproca, que já existia antes no sistema tributário, principalmente no ICMS, e agora também passa a valer para o IBS, a lógica aqui é evitar que União, Estados, DF e Municípios fiquem tributando uns aos outros em atividades ligadas às suas funções públicas. Assim, os fornecimentos realizados pelos próprios entes federativos são imunes ao IBS e essa proteção não fica só neles, porque o §1º também estende a imunidade para as autarquias, fundações públicas mantidas pelo poder público e para a empresa pública prestadora de serviço postal, ou seja, os Correios.

Mas é importante ficar ligado, porque essa imunidade está longe de ser absoluta e a resolução coloca alguns limites.

O primeiro deles é que a imunidade só vale para operações ligadas às finalidades essenciais do ente público, então não basta ser um órgão público ou uma entidade estatal, a atividade precisa estar conectada com a função institucional daquele ente. Além disso, a imunidade desaparece quando houver exploração de atividade econômica em condições parecidas com as da iniciativa privada, ou seja, se o ente público atua concorrendo com particulares, a lógica muda. A própria resolução traz uma distinção, os Correios têm imunidade, mas as agências franqueadas dos Correios não têm.

Outro ponto importante é que também não haverá imunidade quando existir contraprestação do usuário, como pagamento de preço ou tarifa, então determinados serviços públicos remunerados acabam ficando fora dessa proteção e, por fim, a resolução ainda deixa claro que essa imunidade não afasta a obrigação tributária do promitente comprador em relação a bem imóvel. Em outras palavras, a imunidade do ente público não “passa” automaticamente para o particular envolvido na operação.

O inciso II traz para o IBS uma imunidade que já é bastante conhecida, a imunidade religiosa prevista no art. 150, VI, “b”, da Constituição Federal. A ideia aqui é continuar a proteger a liberdade religiosa e evitar que o Estado utilize a tributação para dificultar ou interferir no exercício da fé. Assim, os fornecimentos realizados por entidades religiosas e templos de qualquer culto são imunes ao IBS, incluindo também as organizações assistenciais e beneficentes ligadas a essas entidades.

Já o §2º da resolução procura deixar claro que a entidade religiosa ou templo de qualquer culto é a pessoa jurídica de direito privado, sem fins lucrativos, que tenha como objetivo professar a fé religiosa e praticar a religião. Além disso, a imunidade também alcança as organizações assistenciais e beneficentes vinculadas e mantidas por entidades religiosas, desde que sejam igualmente sem fins lucrativos e atuem na área de assistência social sem fazer discriminação ou exigir qualquer condição dos assistidos. Aqui, o detalhe importante é perceber que a resolução não protege qualquer atividade econômica ligada à religião, mas sim entidades efetivamente voltadas à prática religiosa e à assistência social dentro desses requisitos.

Esse inciso reúne várias entidades diferentes dentro da mesma hipótese de imunidade, assim, entram aqui os partidos políticos, incluindo seus institutos e fundações, as entidades sindicais dos trabalhadores, além das instituições de educação e de assistência social sem fins lucrativos. Na prática, é mais uma imunidade clássica que agora foi transportada para o IBS, mantendo uma lógica já bastante conhecida no direito tributário.

Vale destacar que a imunidade não é automática, o §3º deixa claro que essas entidades só terão direito à imunidade se cumprirem, ao mesmo tempo, os requisitos do art. 14 do CTN.

O primeiro é não distribuir patrimônio ou renda, ou seja, a entidade não pode funcionar com repartição de ganhos entre associados, dirigentes ou membros. O segundo é aplicar integralmente os recursos no país e na manutenção dos próprios objetivos institucionais e o terceiro requisito é manter escrituração contábil regular, em livros revestidos de formalidades capazes de assegurar exatidão.

O inciso IV traz a imunidade cultural, que já era bastante conhecida no sistema tributário e continua existindo agora no IBS, assim, livros, jornais e periódicos permanecem imunes ao imposto, bem como o papel destinado à sua impressão. A lógica dessa imunidade é incentivar o acesso à cultura, à informação e à educação, evitando que a tributação encareça esse tipo de material, é basicamente a reprodução da imunidade prevista no art. 150, VI, “d”, da CF.

Esse inciso traz a imunidade mais uma imunidade que já estava prevista para o ICMS e que foi reproduzida para o IBS. A ideia aqui foi incentivar e proteger a produção musical brasileira, evitando que a tributação encareça a circulação dessas obras, assim, ficam imunes os fonogramas e videofonogramas musicais produzidos no Brasil que contenham obras de autores brasileiros ou que sejam interpretados por artistas brasileiros. E a proteção não fica só na obra em si, porque ela também alcança os suportes materiais e os arquivos digitais que contenham esse conteúdo. Na prática, estamos falando tanto de mídias físicas quanto de arquivos digitais relacionados à música brasileira dentro desses requisitos.

Mas vale destacar que a imunidade não vale para a etapa de replicação industrial de mídias ópticas de leitura a laser, como CDs e DVDs, ou seja, a circulação da obra musical pode estar protegida pela imunidade, mas a atividade industrial de reprodução dessas mídias continua sujeita à tributação.

O inciso VI traz a imunidade para os serviços de comunicação prestados por rádio e televisão aberta, ou seja, aqueles de recepção livre e gratuita, assim, na prática, estamos falando das emissoras de rádio AM/FM e dos canais de TV aberta que qualquer pessoa consegue acessar sem pagamento direto. Essa imunidade já era conhecida no contexto do ICMS sobre serviços de comunicação e agora foi incorporada também ao IBS.

O inciso VII trata de uma imunidade bem específica envolvendo o ouro, quando ele for definido em lei como ativo financeiro ou instrumento cambial, não haverá incidência do IBS. Nessa situação, o ouro deixa de ser tratado como uma mercadoria comum e passa a ser visto como um ativo financeiro, por isso, a Constituição determina que ele seja tributado exclusivamente pelo IOF, conforme prevê o art. 153, §5º. Então, quando o ouro estiver circulando no mercado financeiro ou sendo utilizado como instrumento cambial, aplica-se a imunidade ao IBS.

As imunidades das entidades previstas nos incisos I a III não se aplicam às suas aquisições de bens materiais e imateriais, inclusive direitos, e serviços. A resolução deixa claro que as imunidades dos entes públicos, das entidades religiosas, dos partidos políticos, sindicatos e instituições sem fins lucrativos protegem apenas as operações em que essas entidades aparecem como fornecedoras, ou seja, a imunidade existe quando elas realizam o fornecimento. Agora, quando essas entidades estão do outro lado da operação, atuando como compradoras, a situação muda completamente, nesse caso, o IBS continua incidindo normalmente sobre a operação realizada pelo fornecedor.

Então, por exemplo, se um Município compra computadores, contrata um serviço de limpeza ou adquire qualquer outro bem ou serviço, o fornecedor deverá recolher normalmente o IBS, e esse valor acaba embutido no preço pago pelo próprio Município

É isso, pessoal, fechamos por aqui. As imunidades do IBS são, basicamente, extensões das imunidades que já existiam no ICMS e no ISS, mas com um grau de detalhamento e especificidade maior, trazido pela Resolução CGIBS nº 6/2026. Quem já domina as imunidades clássicas do ICMS vai perceber que o é quase idêntico, mas os limites e condicionamentos do Regulamento do IBS trazem nuances que, se não estudadas, viram armadilha na prova. O ponto que mais vai cair, pode ter certeza, é a questão dos limites da imunidade recíproca, a diferença entre Correios e agências franqueadas, a perda da imunidade quando há contraprestação do usuário, e a limitação às finalidades essenciais. São exatamente o tipo de detalhe que o examinador vai colocar numa alternativa “quase certa” para pegar quem leu rápido demais. O §4° também é um ponto de atenção, pois a imunidade dos incisos I a III não protege as aquisições desses entes. Quando o Município compra, quando a entidade sem fins lucrativos contrata um serviço, o IBS incide normalmente sobre o fornecedor, fiquem ligados.

Vou ficando por aqui, abraços.