Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

Fala, pessoal, tudo bem com vocês? Hoje vamos tratar de um tema que é obrigatório para quem estuda para a SEFAZ-SC, o ICMS monofásico sobre combustíveis. Esse regime foi criado pela LC 192/2022 e representou uma grande mudança na forma de tributar gasolina, diesel, etanol e GLP, assim em vez de o imposto incidir em cada etapa da cadeia (produção, distribuição, revenda), ele passa a incidir uma única vez. Vamos ver bem esse dispositivo pois tem grandes chances de ser cobrado algum aspecto dele, vamos lá.

| Art. 1º Enquanto vigorar convênio celebrado entre os Estados e o Distrito Federal, em substituição ao regime de incidência plurifásica previsto nesta Lei, o imposto incidirá 1 (uma) única vez, qualquer que seja a sua finalidade, nas operações com os seguintes combustíveis. |

Esse artigo estabelece a regra central de que o ICMS incide uma única vez nas operações com os combustíveis contemplados, qualquer que seja a finalidade do produto, isso significa que não importa se a gasolina vai para um carro de passeio, para uma frota de caminhões ou para uso industrial, a tributação é monofásica para todos os fins.

A base constitucional está no art. 155, §2°, IV (que estabelece os princípios do ICMS sobre combustíveis) e no § 4° e § 5° do mesmo artigo (que autorizam convênios para definição de alíquotas uniformes e destinação do tributo). A regulamentação infraconstitucional veio com a LC 192/2022, e os detalhes operacionais são definidos pelos convênios do CONFAZ.

Três grupos de combustíveis estão contemplados no regime monofásico:

– Gasolina e etanol anidro combustível

– Diesel e biodiesel

– GLP (Gás Liquefeito de Petróleo)

O §3° é importante pois estabelece que se o convênio cessar de vigorar em relação a determinado combustível, volta automaticamente o regime plurifásico para aquele produto. Ou seja, o regime monofásico não é permanente, ele existe enquanto o convênio existir.

O art. 2° define quando o fato gerador ocorre nesse regime, sendo estipulados dois momentos possíveis:

– Saída de estabelecimento contribuinte para as operações ocorridas no território nacional, a incidência monofásica ocorre na saída do contribuinte responsável, produtora, refinaria, formulador, e não em cada etapa subsequente da cadeia.

– Desembaraço aduaneiro para as operações de importação, assim, fato gerador ocorre na entrada do combustível no território nacional via importação, no momento do desembaraço.

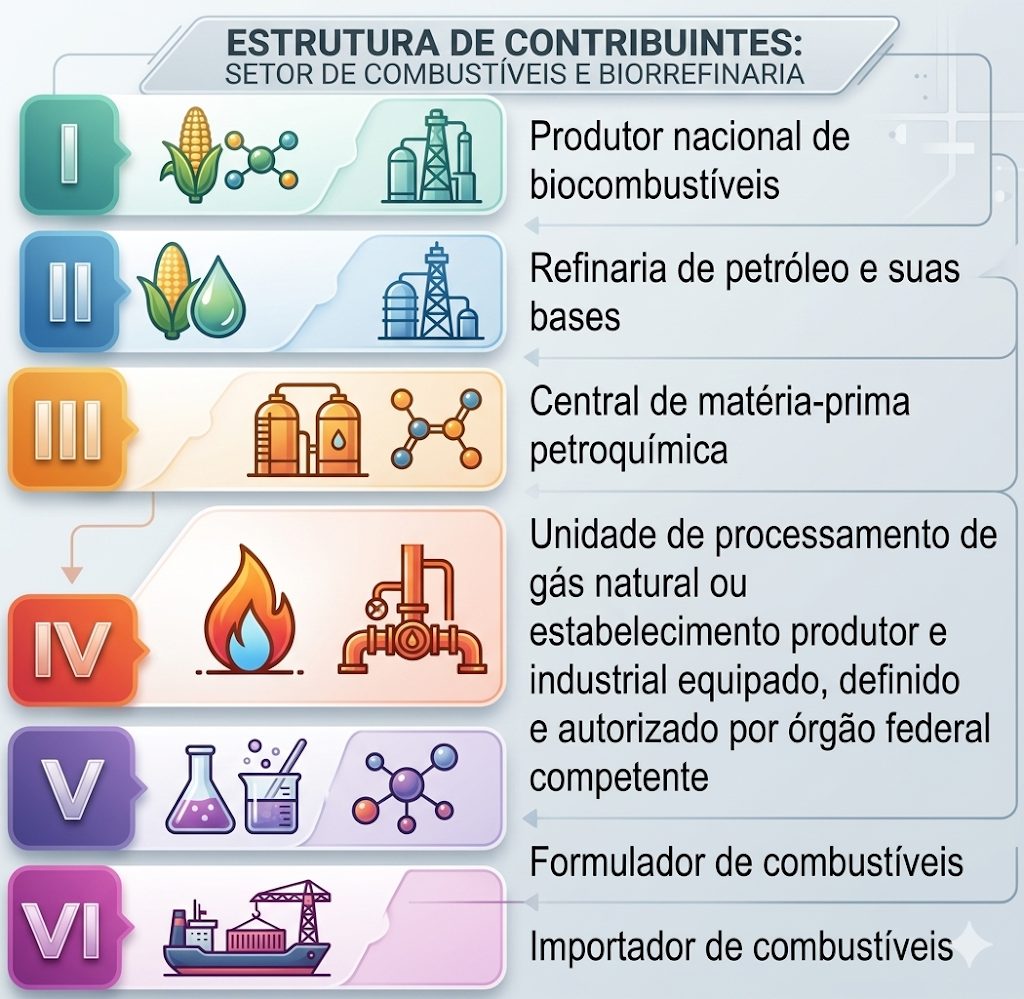

O art. 3° divide os sujeitos passivos em três grupos, contribuintes diretos, responsáveis por retenção e responsáveis solidários.

Contribuintes diretos

São seis os contribuintes do ICMS monofásico sobre combustíveis:

Responsáveis por retenção

Os contribuintes dos incisos II a VI (todos exceto o produtor nacional de biocombustíveis) ficam responsáveis pela retenção e recolhimento do imposto incidente nas importações ou saídas de estabelecimentos produtores de biodiesel ou etanol anidro combustível, assim, é um mecanismo de substituição que, como esses biocombustíveis passam pelas refinarias e formuladores antes de chegar ao mercado, são esses agentes que retêm e recolhem o ICMS devido pelo produtor.

Responsáveis solidários

O §3° elenca quatro situações em que terceiros respondem solidariamente com o contribuinte pelo ICMS monofásico:

– quem realizar operação com combustível destinado à revenda neste Estado, se o imposto não for recolhido pelo contribuinte por qualquer motivo.

– quem omitir informações ou apresentar informação falsa ou inexata que resulte na falta de recolhimento do imposto.

– quem promover saída de combustível recebido sem cobertura de documentação fiscal ou mantê-lo em estoque nestas condições.

– quem estiver na posse de combustível sem a cobertura de documentação fiscal.

O §4° ainda prevê que o transportador revendedor retalhista (TRR), a distribuidora ou o importador que prestar informações fora do prazo previsto no convênio fica responsável pelo recolhimento dos acréscimos legais, é uma penalidade específica para atraso na prestação de informações obrigatórias.

As alíquotas do ICMS monofásico sobre combustíveis são definidas pelo convênio do CONFAZ, e o art. 4° reproduz as três características constitucionais previstas no art. 155, §4°, da CF:

– Uniformidade nacional, sendo as alíquotas iguais em todo o território nacional, podendo ser diferenciadas por produto, assim, não há mais alíquota de ICMS diferente de estado para estado para esses combustíveis.

– Formato específico ou ad valorem, dessa forma, podem ser específicas (ad rem), ou seja, por unidade de medida (R$ por litro), ou ad valorem (percentual sobre o valor).

– Redução e restabelecimento no mesmo exercício, podendo as alíquotas serem reduzidas e restauradas no mesmo exercício financeiro, sem obediência ao princípio da anterioridade do exercício.

Não cumulatividade, destinação e vedação de crédito

Art. 5° afasta a aplicação do inciso III do caput do art. 7° da lei (que trata da não cumulatividade geral do ICMS) para as operações com combustíveis no regime monofásico, ou seja, a não cumulatividade geral do ICMS não se aplica a esse regime, há regras específicas de destinação.

O art. 6° estabelece, para a destinação do ICMS monofásico sobre combustíveis, a aplicação dos incisos I, II e III do §4° do art. 155 da CF, que estabelecem como o tributo é repartido entre os estados produtores, consumidores e exportadores.

Art. 7° trata da vedação de crédito, dessa forma, é vedada a apropriação de créditos das operações e prestações antecedentes às saídas dos combustíveis do regime monofásico. Qualquer que seja a natureza dos créditos que entraram na cadeia antes da saída monofásica, o contribuinte deve fazer o estorno proporcional à proporção dessas saídas.

É isso, pessoal, fechamos por aqui. O ICMS monofásico sobre combustíveis é um daqueles temas que mistura Direito Constitucional, legislação federal e legislação estadual ao mesmo tempo, por isso é um tema bem complexo. A base está na CF, o marco legal na LC 192/2022, e os detalhes operacionais nos convênios do CONFAZ e nas normas estaduais como o anexo da Lei 10.297/96 que estudamos hoje.

Para não errar em prova, os pontos que precisam estar consolidados são os três grupos de combustíveis do regime, os seis contribuintes do art. 3°, especialmente a diferença entre quem é contribuinte direto e quem é responsável por retenção, as quatro hipóteses de solidariedade do §3° e a vedação absoluta de créditos do art. 7°.

Por fim, a regra do §3° do art. 1° é outro ponto de atenção, pois o regime monofásico não é eterno, ele dura enquanto o convênio durar, se o convênio for encerrado para determinado combustível, o regime plurifásico volta automaticamente para aquele produto.