Leonardo da Silva Rangel

Aprovado em 3º lugar no concurso ALES para o cargo de Consultor Legislativo de Finanças Públicas

Aprovado 3º lugar Concurso ALES – Leonardo Rangel

Gabarito SEFAZ DF Olá, pessoal. Aqui quem é fala são os professores Julio Cardozo (@profjuliocardozo), Luciano Rosa (@contabilidadeconcurso) e Silvio Sande (@prof.silviosande). Estamos aqui, em primeira mão, trazendo o gabarito de Contabilidade Geral e Contabilidade de Custos para vocês.

Nossa torcida é para que os nossos alunos tenham ido bem nessa prova. Em nossa opinião, a prova de Contabilidade Geral não estava difícil, com questões que foram amplamente trabalhadas em nossos cursos regulares, revisões e simulados.

Gabarito SEFAZ DF A prova de Contabilidade de Custos estava com nível mais alto, trazendo alguns itens de doutrina bem subjetivos. Mas tivemos questões bem repetidas em provas do Cespe e que também foram trabalhadas nos cursos regulares.

Gabarito SEFAZ DF Antes de apresentar o gabarito comentado, queremos informar que estamos com a nossa nova equipe de Contabilidade para 2020, constituída pelos professores Silvio Sande, Julio Cardozo e Luciano Rosa. Estamos relançando diversos cursos para área fiscal e controle. 100% atualizados, inclusive, essa prova da SEFAZ-DF já vai ser comentada por la, ok? Confiram a aula demonstrativa deste curso para a Receita Federal. http://bit.ly/AFRFB2020

Vamos aos comentários:

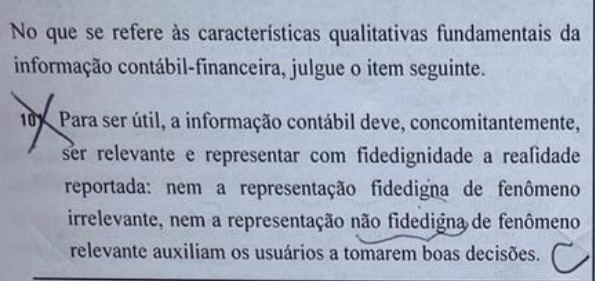

Gabarito SEFAZ DF Pessoal, item correto, de acordo com a Estrutura Conceitual “antiga”

QC17. A informação precisa concomitantemente ser relevante e representar com fidedignidade a realidade reportada para ser útil. Nem a representação fidedigna de fenômeno irrelevante, tampouco a representação não fidedigna de fenômeno relevante auxiliam os usuários a tomarem boas decisões.

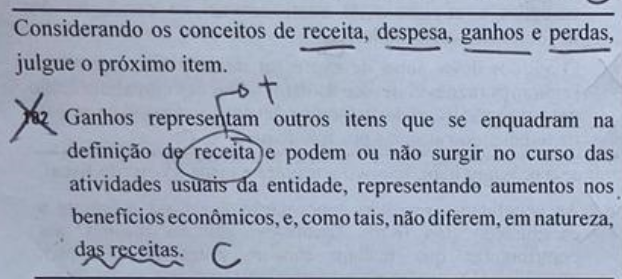

Gabarito SEFAZ DF Item correto! Conforme previsão do CPC 00 (r1) Receitas 4.29. A definição de receita abrange tanto receitas propriamente ditas quanto ganhos. A receita surge no curso das atividades usuais da entidade e é designada por uma variedade de nomes, tais como vendas, honorários, juros, dividendos, royalties, aluguéis.

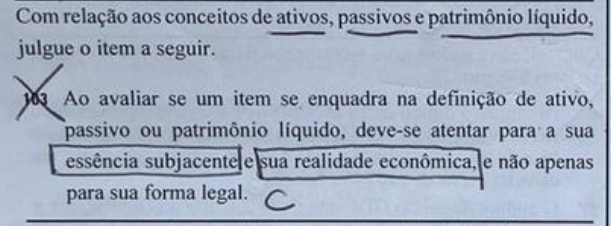

Questão literal do CPC 00: 4.6. Ao avaliar se um item se enquadra na definição de ativo, passivo ou patrimônio líquido, deve-se atentar para a sua essência subjacente e realidade econômica e não apenas para sua forma legal. Gabarito SEFAZ DF

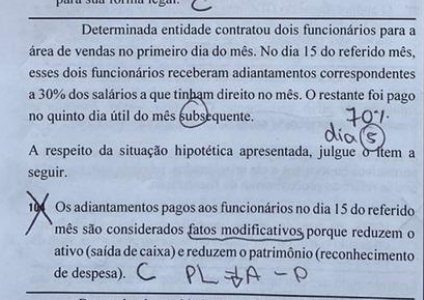

Gabarito SEFAZ DF Item errado, pessoal. A concessão de um adiantamento aos funcionários não é despesa, de acordo com o regime da competência, mas um fato permutativo. Contabilização:

D – Adiantamento a empregado (Ativo Circulante)

C – Caixa (Ativo Caixa)

Trata-se de um fato permutativo.

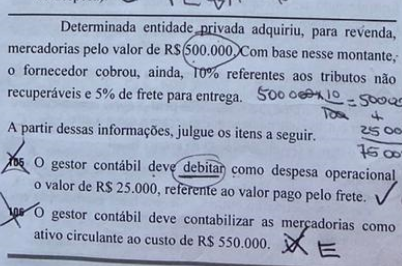

Gabarito SEFAZ DF Questões de que tratam do custo dos estoques, de acordo com o CPC 16:

Sabemos que o custo do estoque inclui todos os gastos necessários para colocar o estoque não condições determinadas pela administração:

Custo do Estoque = Preço + Tributos Não Recuperáveis + Frete

Custo do estoque = 500.000 + 50.000 + 25.000 = 575.000

O item 105 está errado, pois o valor do frete é contabilizado no custo do estoque e não como despesa.

O item 106 também está errado, pois o custo do estoque é de 575.000 e não 550.000. Gabarito SEFAZ DF

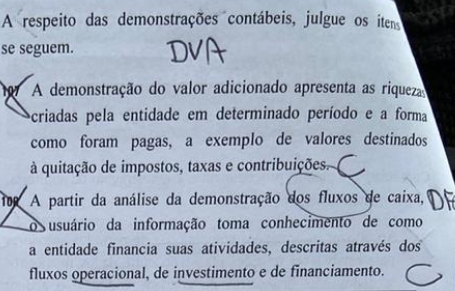

A questão 107 está errada, pois a DVA apresenta as riquezas criadas pela entidade em determinado período e a forma como foram DISTRIBUÍDAS e não necessariamente pagas, pois a DVA trabalha com o Regime de Competência e não de caixa.

Gabarito SEFAZ DF . A questão 108 está correta, o Cpc 03 afirma que Informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa. As decisões econômicas que são tomadas pelos usuários exigem avaliação da capacidade de a entidade gerar caixa e equivalentes de caixa, bem como da época de sua ocorrência e do grau de certeza de sua geração. A demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento.

Pessoal, agora, as questões de Contabilidade de Custos! Alguns itens doutrinários e bem subjetivos. Vamos iremos comentá-los:

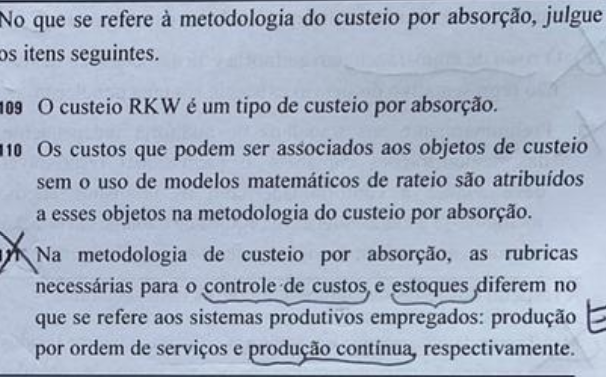

Gabarito SEFAZ DF . A questão 109 está correta. O RWW é um método de Custeio chamado pleno, pois apropria custos e despesas aos produtos. De acordo com o professor Eliseu Martins em sua obra Método de Custeio Comparados , o Custeio Pleno (como é o caso do RKW) é denominado Custeio por Absorção Integral. Em nosso entendimento, o item pode ser considerado correto.

Sobre a questão 110, Os custos que podem ser associados aos objetos de custeio sem o uso de modelos matemáticos de rateio são atribuídos a esses objetos na metodologia do custeio por absorção.

Comentário: Os “custos que podem ser associados aos objetos de custeio sem o uso de modelos matemáticos de rateio” são os custos diretos.

No custeio por absorção, todos os custos, diretos e indiretos, fixos e variáveis, são atribuídos aos produtos (os “objetos de custeio”).

Gabarito à CERTO

Gabarito SEFAZ DF . Quando não há necessidade sem o uso de rateio, estamos falando de custos diretos e, parte da doutrina, considera que no custeio por absorção todos os custos são diretos.

A questão 111 está errada e já foi cobrada em outras questões do Cespe.

Uma das semelhanças entre os sistemas de acumulação de custos é o emprego das mesmas contas básicas de produção: MD + MOD + CIF. Portanto, o item está errado.

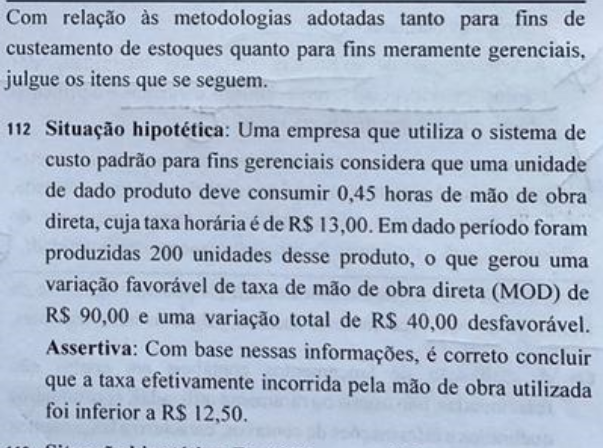

A taxa foi de $12,10

Resolução:

Vamos montar uma tabela com o custo padrão:

| REAL | PADRÃO | ||

| Quantidade | 90 | ||

| Taxa | 13 | ||

| Total | 1170 |

Quantidade 90 x taxa 13 = custo padrão total de 1.170. Houve uma variação total desfavorável de $40, então o custo real é $1.170. + $ 40 = $ 1.210

| REAL | PADRÃO | ||

| Quantidade | 90 | ||

| Taxa | 13 | ||

| Total | 1210 | 1170 |

A variação de taxa foi favorável em 90. Para chegar ao total de $1.210, a quantidade deve ser de $ 2100 + 90 = $ 1300

Quantidade = $1.300 / Taxa padrão 13 = 100 unidades

| REAL | PADRÃO | |

| Quantidade | 100 | 90 |

| Taxa | 13 | |

| Total | 1210 | 1170 |

Portanto, a taxa real foi de $ 1.210 / 100 unidades = $ 12,10

| REAL | PADRÃO | ||

| Quantidade | 100 | 90 | 10 |

| Taxa | 12,1 | 13 | -0,9 |

| Total | 1210 | 1170 | 40 |

Gabarito->CERTO

A diferença entre os dois métodos é custo fixo retido nos estoques. Se o resultado pelo custeio variável for maior, podemos inferir que houve sim, redução nos estoques. Item correto.

Comentário:

Uma atividade consome recursos e, portanto, tem custo. O objetivo das atividades é transformar os recursos (materiais, mão de obra, custos indiretos, etc) em produtos.

Essas premissas possibilitam que o Custeio Baseado em Atividades faça a apropriação dos custos em dois estágios:

1) Determinar os custos das atividades realizadas na empresa;

2) Aloca os custos da atividades aos produtos.

Assim, no PRIMEIRO estágio, o custeio ABC atribui custos de insumos às atividades. No SEGUNDO estágio, atribui o custo das atividades aos produtos.

Gabarito à Errado.

Pessoal, questão que o Cespe cobra bastante, envolvendo Ponto de Equilíbrio e Margem de Segurança:

Ponto de equilíbrio = Custos e despesas fixas / MCU

4000 = 160.000 / MCU

MCU = $ 40 reais

Lucro desejado $80.000 / $ 40 = 2000 unidades

Vendas = 4000 unidades+ 2000 unidades = 6000 unidades

Margem de Segurança (6.000 – 4000) / 6.000 – 0,3333 = 33,33 %

Gabarito à Errada

É isso, pessoal!! Espero que tenham gostado dos comentários e acompanhem o nosso trabalho nas redes sociais.

Julio Cardozo (@profjuliocardozo), Luciano Rosa (@contabilidadeconcurso) e Silvio Sande (@prof.silviosande).